Cupra 300 ab Mj 2017

Hallo,

nach Cupra 265/280 und 265/290 steht nun der Cupra 300 in den Startlöchern, zumindest als 5D und SC. Der ST ist noch nicht gelistet, die Typschlüsselnummern sind schon online:

HSN 7593, TSN AMV

SEAT - 5F (LEON CUPRA 2.0 TSI), 300 PS (221 KW)

HSN 7593, TSN AMW

SEAT - 5F (LEON SC CUPRA 2.0 TSI), 300 PS (221 KW)

Mit "nur" 300 PS wird er vermutlich bei 380NM bleiben und nicht das neue 7G-DSG bekommen.

Er hat kein "R" in der Bezeichnung, es bleibt wohl beim Frontantrieb.

Und ja, der schnittige SC bleibt 😉

Alle weiteren Neuerungen können hier gesammelt werden.

MfG

Chris

Beste Antwort im Thema

Fachdiskussion hier! Ich plädiere für einen extra Thread über die Qualität der Handschuhfachbeleuchtung des 5F im Allgemeinen und des Cupra im Besonderen, unter ausdrücklicher Berücksichtigung der Unterschiede zwischen FL und vFL. In diesem Rahmen wäre auch Raum zum Ausdruck allgemeiner Empörung über die verwendeten Leuchtmittel und ein ausführlicher etymologischer Exkurs über die korrekte Bezeichnung von Leuchtmitteln aller Art könnte dort ebenfalls hinreichende Berücksichtigung finden.

Damit sollte all jenen Interessenten gedient werden, die sich möglicherweise falsche Hoffnungen über die Ausführung und Qualität der angesprochenen Handschuhfachbeleuchtung machen und/oder im Irrtum über die korrekte Bezeichnung von Lichtquellen leben, in der Hoffnung, sie auf diese Weise vor einem Fehlkauf von sogenannten "Grablichtern" zu bewahren.

😛

10360 Antworten

Wenn ein Händler auf 15% noch die 0% Finanzierung "drauf packt", dann hat er die von Anfang an mit eingeplant. Das alle 3 Händler ein gleiches Angebot abgeben, halte ich für komisch. Ich habe 6 Angebote eingeholt, nur 3 davon schriftlich und diese lagen im Bereich von knapp 10% bis 15% Rabatt bei 0% Finanzierung bis hin zu 24% Rabatt mit 0,99% Finanzierung. UVP waren bei mir 49.000€...

EDIT: Bei den Onlineangeboten muss man bedenken, dass alle nur einen Barzahlungspreis nennen! Wer an 24% Rabatt mit 0,99% Finanzierung ran kommen will und dazu fremdfinanzieren muss mit 2,99% oder 3,99% der braucht schon fast 30% Rabatt damit es gleich auf ist. Das bietet kein Onlinevermittler... Also war das beste Angebot eindeutig von einem Seat Händler...

Zitat:

@Gamer254 schrieb am 13. Oktober 2017 um 12:27:28 Uhr:

Wenn ein Händler auf 15% noch die 0% Finanzierung "drauf packt", dann hat er die von Anfang an mit eingeplant. Das alle 3 Händler ein gleiches Angebot abgeben, halte ich für komisch. Ich habe 6 Angebote eingeholt, nur 3 davon schriftlich und diese lagen im Bereich von knapp 10% bis 15% Rabatt bei 0% Finanzierung bis hin zu 24% Rabatt mit 0,99% Finanzierung. UVP waren bei mir 49.000€...EDIT: Bei den Onlineangeboten muss man bedenken, dass alle nur einen Barzahlungspreis nennen! Wer an 24% Rabatt mit 0,99% Finanzierung ran kommen will und dazu fremdfinanzieren muss mit 2,99% oder 3,99% der braucht schon fast 30% Rabatt damit es gleich auf ist. Das bietet kein Onlinevermittler... Also war das beste Angebot eindeutig von einem Seat Händler...

Ich habe nie gesagt, dass alle Angebote gleich waren. Ich habe gesagt der "zugesagte Rabatt war anfangs immer der gleiche und auch immer auf 4 Jahre und 0,99%. Der Händler wo ich bestellt habe, der hat dann die 0% Finanzierung auf 5 Jahre und alles weitere draufgepackt. Die anderen Händler haben teilweise kleine zusätzliche Rabatte gewährt, kamen aber nicht annähernd an meinAuto ran.

Und zu deinem Edit:

Das ist nicht ganz korrekt, bzw. nicht pauschal zu sagen, denn es kommt auch auf die Anzahlung an. In meinem Fall lag das Angebot von meinAuto bei 31500 und mit 3,5% (bei meiner lokalen Hausbank!, online sind auch 2% machbar bei einer guten SchuFa) ist das schon billiger gewesen als das Händlerangebot. bei einem Finanzierungsbetrag von 26tsd (5500 Anzahlung auch beim Händler).

Online kannst du es fast immer günstiger haben, aber mir war wichtig alles aus einer Hand zu haben und guten Service. Zudem hat ja mein Händlner noch Felgen und Reifen draufgelegt. Hier muss man aber immer genau rechnen, man kann das einfach niemals pauschal sagen!

Man kann sich sein Angebot auch schön reden. Wenn du nur nach und nach ein paar Fakten auf den Tisch legst kann man nicht vergleichen. Wenn du nicht mehr Rabatt aushandeln könntest, dann kann ich leider nichts dafür.

Alleine schon durch die 60 Monate ist dein Angebot hier mit den meisten Angeboten nicht zu vergleichen. Dazu kommt deine Anzahlung. Hauptsache du bist zufrieden und fertig. Wenn du eine Einschätzung zu deinem Angebot haben möchtest, dann schreib bitte alle Fakten hier rein (UVP, Kaufpreis inkl. Überführung und Anmeldung, ggf. Anzahlung, Monatsrate, Zinsen und Restsumme). Dann kann man nachrechnen ob der Preis gut war oder nicht...

Ein Auto mit 30-40.000€ online zu 2% zu finanzieren halte ich für ein Gerücht! Viele locken mit sehr geringen Zinsen, wer die bekommt sein Mal dahin gestellt... Wer eine Schufa über 98% hat braucht wohl kein Auto mehr finanzieren...

Zitat:

@Gamer254 schrieb am 13. Oktober 2017 um 14:19:48 Uhr:

@h1meyerMan kann sich sein Angebot auch schön reden. Wenn du nur nach und nach ein paar Fakten auf den Tisch legst kann man nicht vergleichen. Wenn du nicht mehr Rabatt aushandeln könntest, dann kann ich leider nichts dafür.

Alleine schon durch die 60 Monate ist dein Angebot hier mit den meisten Angeboten nicht zu vergleichen. Dazu kommt deine Anzahlung. Hauptsache du bist zufrieden und fertig. Wenn du eine Einschätzung zu deinem Angebot haben möchtest, dann schreib bitte alle Fakten hier rein (UVP, Kaufpreis inkl. Überführung und Anmeldung, ggf. Anzahlung, Monatsrate, Zinsen und Restsumme). Dann kann man nachrechnen ob der Preis gut war oder nicht...

Ein Auto mit 30-40.000€ online zu 2% zu finanzieren halte ich für ein Gerücht! Viele locken mit sehr geringen Zinsen, wer die bekommt sein Mal dahin gestellt... Wer eine Schufa über 98% hat braucht wohl kein Auto mehr finanzieren...

Du solltest mal überdenken in welchem "Ton" du deine Beiträge hier verfasst und wie du mit anderen dadurch umgehst. Mit deiner agressiven anmutenden Schreibweise

z. B.: "Man kann sich sein Angebot auch schön reden. Wenn du nur nach und nach ein paar Fakten auf den Tisch legst kann man nicht vergleichen. Wenn du nicht mehr Rabatt aushandeln könntest, dann kann ich leider nichts dafür."

machst es einem nicht einfach sich in einem Forum auszutauschen! und ohne Grund persönlich zu werden geht schon mal gar nicht. Alles relavante hatte ich ausserdem angegeben, lies dir einfach den ersten Beitrag zu dem Kreditthema durch.

Die Anzahl der Monate spielt bei einer 0% Finanzierung keine Rolle sondern der Endpreis. Ob du 60 Monate zu 0% Zinsen oder 48 Monate zu 0% hast ist völlig egal, denn die Zinsen bleiben bei 0% also auch 0 Euro. Wichtig ist der Endpreis, denn es geht nicht um die monatliche Rate sondern den Gesamtbetrag. Lediglich bei einem verzinsten Kredit kommt es auf die Laufzeit an und da geht es darum je kürzer die Laufzeit desto weniger zahlste, ganz einfache Rechnung. Und ob ich eine Anzahlung leiste oder nicht ist auch egal, denn ich habe sowohl bei der Bank als auch bei dem Händler die gleiche Anzahlung eingerechnet.

Die Rechnung ist ganz einfach:

Angebot meinAuto 31500 - 5 Tsd Anzahlung = 26500 Euro netto Endpreis

Kreditzinsen: 2% von 26500 ~1800 Euro (72 Monate) + Kreditabsicherung 1400 Euro = 3200 Euro

Insgesamt 29700 (26500 * 3200)

Im Autohaus war der Endpreis 31800 (35500 inkl Bonus - 5 Tsd Anzahlung + ~1300 Kreditabsicherung )

Also Autohaus 31800 und meinAuto + Finanzierung 29700 macht einen Unterschied von 2100 Euro.

Für mich ist das Angebot im Autohaus besser, weil ich 19" Winterreifen (Michelin Alpin A4 und einen Satz neue 19" Felgen dazubekomme. zudem hab ich einen guten Service und alles aus einer Hand. Ich guck da nicht genau auf einen Cent weils nahezu gleich ist und ich keine Rennerei mehr habe.

Wenn jemand die Felgen und Reifen nicht bekommt ist also durchaus 2100 Euro Ersparnis da, vorausgesetzt er bekommt den günstigen Zinssatz. Ich hab ihn jedenfalls bekommen. Ich hab aber auch bei meiner Hausbank aufgrund meines SchuFa Score von 5,9 auf 3,5% runterhandeln können.

Ich rede mir also gar nichts schön, also niemals etwas pauschalisieren!

Zu folgender Aussage: Wer eine Schufa über 98% hat braucht wohl kein Auto mehr finanzieren...

Was bitte hat denn der SchuFa Score mit Liquidität zu tun? Das ist doch völliger Blödsinn. Der SchuFa Score richtet sich nach dem Zahlungsverhalten und sagt doch nichts über das Kapital von jemandem aus. Jemand der seinen Zahlungen nachkommt, hat in der Regel einen guten Score. Mal abgesehen von Wohnortbezogenen Parametern usw. die ja auch noch eine wenn auch kleine Rolle spielen. Ich habe z. B. einen z. B. Score von 99,4 aber keine 36 Tsd Euro rumliegen. Dagegen gibts sicher Menschen die einen Score von unter 98% haben aber das Geld auf nem Sparbuch etc. haben.

Von Dir würde ich mir einfach mehr Freundlichkeit und Sachlichkeit wünschen, denn das hier ist eine Diskussion und wenn man da persönlich wird, ist das nicht gerade ein Zeichen von Stärke.

Ähnliche Themen

Ich mag jetzt hier nicht alles richtig stellen... Das ist mir echt zu doof! Denk was du möchtest... Jeder der einen Finanzierungsrechner benutzen kann, der wird feststellen, dass so manches einfach Quatsch ist!

Aber die Kreditversicherung haben Sie dir auch gleich mit verkauft... Wieder ein Detail, das die Rechnung wieder anders aufgehen lässt...

Persönliche bin ich schon Mal gar nicht geworden. Vielleicht ließt du deine eigenen Beiträge einfach nochmal durch, dann weißt du das du immer wieder Behauptungen aufstellt, aber erst später mit einem Detail um die Ecke kommst was dafür entscheidet ist. Sowas nervt einfach! Soviel dazu, dass es schwer ist sich auszutauschen...

EDIT: Schufa Score richtet sich nach dem Zahlungsverhalten? Na dann gute Nacht. Ohne Mobilfunkvertrag, Giro und Kreditkarte (was man natürlich hat, jedoch die Banken das teilweise nicht bei der Schufa eintragen) ist die Schufa so schlecht wie sonst was. Das hat nichts mit dem Zahlungsverhalten zu tun! Die Schufa gibt die Kreditwürdigkeit an... Da spielt sicherlich auch das Zahlungsverhalten eine Rolle, jedoch erst dann wenn Zahlungen trotz Mahnung ausbleiben... Sollte im Normalfall bei niemandem der Fall sein...

Du bist nicht persönlcih geworden? Was ist dann folgendes?

"Wenn du nicht mehr Rabatt aushandeln könntest, dann kann ich leider nichts dafür."

Für mich ist das persönlich werden...

Und was ist an meiner Rechnung quatsch? Daran ist rein gar nichts Quatsch, und ich könnte dir jeden einzelnen Punkt zeigen und belegen. Aber bitte entschuldige dass ich mit gerundeten zahlen gerechnet habe, ichi denke es interessieren hier niemanden centgenaue Zahlen.

Und die Kreditversicherung (nur berufsunfähig und Tod) wollte ich haben, da ich gerade leider die Situation erleben durfte in der diese Versicherung gegriffen hat. Die Versicherung musste ich bei dem angefragten Kredit sogar extra ordern und hab auch bei Seat explizit danach gefragt, dies zu deiner Info.

Zur SchuFa: Ich hatte beruflich 16 Jahre mit der SchuFa zu tun, also denke ich mir zu wissen wie sich der Score berechnet und wie die arbeiten. Die SchuFa wird auch durch positives Zahlungsverhalten beeinflusst. Jeder pünktlich gezahlte Ratenkredit beeinflusst die Schufa positiv.

Für mich ist dieses Thema nun beendet und meine Diskussion mit dir ebenfalls. Mir hat der Ton in Antworten an andere User von dir nicht gefallen aber du scheinst unverbesserlich zu sein. Ignoriere mich einfach, denn sonst werde ich einfach mal persönlich.

Zudem geht es hier um einen Thread zum Cupra und dessen finanzierung und ich habe hier meine Erfahrung gemacht und die habe ich erzählt.

BTW. Ich brauche keinen Kreditrechner, ich habe beruflich mit Krediten zu tun gehabt.

BTW: Meinen Respekt, wer Zins und Zinseszins im Kopf rechnen kann...

Zitat:

@Gamer254 schrieb am 13. Oktober 2017 um 16:46:25 Uhr:

BTW: Meinen Respekt, wer Zins und Zinseszins im Kopf rechnen kann...

Danke. Aber wann hab ich gesagt ich rechne das im Kopf? Ich benötige lediglich keinen Zinsrechner dazu sondern entweder einen PC mit Excel um die Berechnung aufzusetzen, ein blatt Papier und ein Stift tun es aber auch. 🙂

Und nun back to topic.

Für diejenigen die es interessiert, ich hatte mir Verlängerungen für die DSG Schaltwippen bestellt und diese sind nun da. Ursprünglich sollten es die Tauschwippen von VW Racingline oder S2T oder aber die Aufsätze von Leyo werden, nun habe ich mir aber in Golf Foren einige Erfahrungsberichte der günstigen Pinalloy Aufsätze angesehen und hatte beschlossen diese einfach zu probieren.

Und ich muss sagen von der Materialanmutung gefallen sie mir ganz gut. Sind für den Preis sehr ordentlich verarbeitet und fühlen sich wertig an, auch die Lieferzeit betrug nicht mal eine Woche aus China. Zur Passgenauigkeit kann ich ja leider noch nichts sagen, da mir das passende Gefährt dafür noch fehlt. Mich hatte Anfangs die Befestigung mit den Madenschrauben abgeschreckt, aber da werde ich das Paddle durch Klebestreifen oder ähnlichem schützen.

Hier nochmal ein Bild:

Hi,

sieht interessant aus, kannst du mir mal einen Link schicken zum Shop?

Gruß & Dank

Nessy

Zitat:

@h1meyer schrieb am 13. Oktober 2017 um 17:47:59 Uhr:

Zitat:

@Gamer254 schrieb am 13. Oktober 2017 um 16:46:25 Uhr:

BTW: Meinen Respekt, wer Zins und Zinseszins im Kopf rechnen kann...Danke. Aber wann hab ich gesagt ich rechne das im Kopf? Ich benötige lediglich keinen Zinsrechner dazu sondern entweder einen PC mit Excel um die Berechnung aufzusetzen, ein blatt Papier und ein Stift tun es aber auch. 🙂

Und nun back to topic.

Für diejenigen die es interessiert, ich hatte mir Verlängerungen für die DSG Schaltwippen bestellt und diese sind nun da. Ursprünglich sollten es die Tauschwippen von VW Racingline oder S2T oder aber die Aufsätze von Leyo werden, nun habe ich mir aber in Golf Foren einige Erfahrungsberichte der günstigen Pinalloy Aufsätze angesehen und hatte beschlossen diese einfach zu probieren.

Und ich muss sagen von der Materialanmutung gefallen sie mir ganz gut. Sind für den Preis sehr ordentlich verarbeitet und fühlen sich wertig an, auch die Lieferzeit betrug nicht mal eine Woche aus China. Zur Passgenauigkeit kann ich ja leider noch nichts sagen, da mir das passende Gefährt dafür noch fehlt. Mich hatte Anfangs die Befestigung mit den Madenschrauben abgeschreckt, aber da werde ich das Paddle durch Klebestreifen oder ähnlichem schützen.

Hier nochmal ein Bild:

Zitat:

@Nessy87 schrieb am 13. Oktober 2017 um 18:38:11 Uhr:

Hi,sieht interessant aus, kannst du mir mal einen Link schicken zum Shop?

Gruß & Dank

Nessy

Sorry für die späte Antwort. Ich hab die in der Bucht bestellt bei dem Verkäufer

http://stores.ebay.de/sssworkshop/

Und da suchst einfach nach Pinalloy Golf 7. Dann bekommste die Paddles in schwarz, silber, rot oder gold 🙂. gibt da auch noch andere Shops, aber hier habe ich zumindest gute Erfahrungen gemacht.

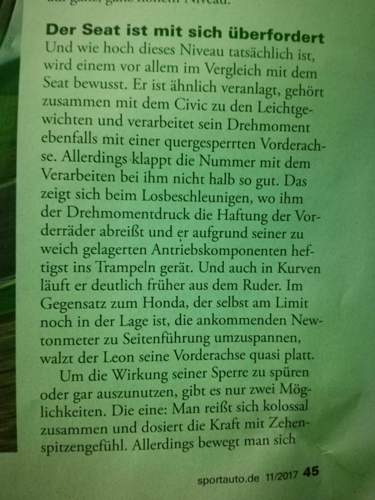

Der Cupra 300, wie auch schon in der AB Sportscars, wieder etwas in der Kritik (wenn auch auf hohem Niveau) bzgl der Frontsperre....

Der Type R überzeugt mit guten (inneren) Werten ;-)

Rundenzeit GP Kurs Hockenheim 2:06,2 für den Cupra 300 FWD

und 2:03,4 für den Type R

Alle beide auf Straßenreifen.

Hab auch die gleichen Wippen 🙂

Und die halten sauber und fühlen sich bei der länge nich wackelig an?

Werden die geklebt?

Sind super fest!

Ne die sind nicht geklebt, die Wippen haben so Schrauben die sich quasi an die originalen Wippen Krallen!

Ich finde diese Variante besser als die geklebte!

Zitat:

@sroko schrieb am 15. Oktober 2017 um 00:06:44 Uhr:

Der Cupra 300, wie auch schon in der AB Sportscars, wieder etwas in der Kritik (wenn auch auf hohem Niveau) bzgl der Frontsperre....Der Type R überzeugt mit guten (inneren) Werten ;-)

Rundenzeit GP Kurs Hockenheim 2:06,2 für den Cupra 300 FWD

und 2:03,4 für den Type R

Alle beide auf Straßenreifen.

Leider ist der Test mal wieder vom Helmreich geschrieben, den ich zwar schätze, der aber auch seit seinem Antritt bei SA regelmäßig alles verreißt, was aus dem VW Konzern kommt. Selbst die Produkte, die zuvor bei seinen Kollegen im selben Blatt noch gut weggekommen sind. Ob das jetzt ein lokalpatriotischer, bayrischer BMW-Bias ist oder ob er einfach nur ehrlicher ist als seine Kolegen, kann ich nicht beurteilen.

Die Aussage, der Cupra rufe nach Allrad, kann ich einmal mehr nicht nachvollziehen. Mag sein, dass der Civic da noch besser performt. Der nutzt aber auch neuere Reifen (Conti Sport Contact 6 vs. 5 beim Cupra), die zudem etwas breiter sind (245 vs 235). Denke, dass hier der gewählte Reifen schon einen Unterschied ausmacht, zumal die Contis auf dem Cupra wohl ohnehin nicht die ideale Kombi sind.

Was dein Screenshot nicht zeigt, ist, dass die Allradkollegen des Konzerns diesen Vorteil auch diesmal nicht auf dem Track ausnutzen können. Insofern denke ich, ruft nicht der Cupra nach Allrad sondern es rufen im Sinne der Sport Auto alle VW Derivate nach einer stärker rennstreckenorientierten Abstimmung.

Denn: Die Grundaussage des Tests ist wiederum keine Überraschung: keines der drei VW Derivate taugt serienmäßig für den Track, Schwachstelle ist einmal mehr die Bremse samt ABS. Das einzige echte Trackcar ist der Civic, weil er out of the Box auch mehrere Runden am Stück (HHR GP) ohne Probleme abkann.