langsam nervt es: seit jahren trotz sinkender schadensfreiheitsklasse gleich hohe beiträge (RK/TK)

tag allerseits,

es ist völlig frustrierend. seit nunmehr 5 jahren sinkt meine SFK (SF3 nach SF8) recht deutlich, doch zahle ich bei der ADAC-versicherung immer in etwa gleich hohe haftpflichtbeiträge, also ca. 230-250 halbjährlich.

ich wohne in berlin (wedding) und verstehe ja das prinzip der typ- und regionalklassen. aber über einen so langen zeitraum immer fast dieselben beiträge zahlen zu müssen wurmt langsam, gelinde gesagt. und welchen anteil haben diese beiden kriterien im vergleich zu etwaigen erhöhungen seitens des versicherers selbst? und hat der 4B eine einstufung in die höchste typklasse (haftpflicht: 16) wirklich verdient? fahren die (fahrt ihr!) wirklich alle wie sau? kann ich mir ehrlich gesagt nicht vorstellen. regionalklasse (berlin-wedding) kann ich ja noch halbwegs verstehen.

wenn ich einen online-vergleich durchführe, stoße ich (jetzt, nicht etwa vor 1-2 jahren) auf so einige versicherer, bei denen ich halbjährlich deutlich weniger, nämlich 180 aufwärts zahlen würde. ein blick in die (negativeren) onlinebewertungen aber macht die hoffnung gleich wieder zunichte: günstigere einstufung teilweise erst 1 jahr später, endgültige beitragsberechnung anders (höher) als online angegeben, furchtbare serviceleistungen, etc.

was tun? wie ist eure meinung zu diesem thema? verschwörung gegen den 4B oder alles gerechtfertigt??

lg, bb

Beste Antwort im Thema

Will ja nicht unken, aber ich mach das seit 27 Jahren als unabhängiger Makler.

Sämtliche Vergleiche hier bringen leider - gar nichts!😉

Nur zur Info: Allsecur ist die Allianz (ehemals Allianz24).

So einfach wie vor 20 Jahren lassen sich die Versicherungen nicht mehr vergleichen. Früher konnten wir am Stammtisch mal eben die Haftplichtptämie für ein 170PS Auto in München aus dem Kopf rausknallen. Heute spielen viele Faktoren mit rein.

- Typklasse des Fahrzeugs

- Regionalklasse (also der Zulassungsbezirk)

- Tarifgeneration (also das Alter des Tarifes in dem Vertrag)

- Fahreralter

- weitere Fahrer (?) und deren Alter

- weitere Fahrer in häuslicher Wohngemeinschaft?

- Fahrer mit/ohne begleitendem Fahren (17er Schein)

- Führerscheindauer

- jährliche Fahrleistung

- Schadenfreiheitsklasse (SFR)

- Beruf bzw. Berufliches Betätigungsfeld

- Immobilieneigentum

- Erstzulassung des Fahrzeug

- Kinder in der Familie

- teileweise auch der angegebene Km-Stand

- Fahrzeugwert

- Saisonkennzeichen

- Beamter/öffentlicher Dienst

- Sondertarife für bestimmte Arbeitgeber und Verbände (z.B. Bahn, Audi, BMW etc.)

und noch viele andere Dinge wie Fahrsicherheitstraining, weitere Fahrzeuge in der Familie, Kuckucksuhr und Gartentüre aus Holz und was sich die Versicherer noch so alles gerne einfallen lassen.

Es gibt tendenziell Gesellschaften die etwas günstiger, machen etwas teuerer sind, aber auch das ändert sich gerne, je nach strategischem Plan in der Versicherungsgesellschaft.

Bei der Tarifgeneration spielt dann auch die alte und die neue SFR-Staffel (also die Staffel der Schadenfreiheitsklassen) ein große Rolle. In den alten Tarifen hing man gerne 3-5 Jahre in der gleichen %-Klasse (z.b. 50%), aktuelle Tarife gehen jährlich in der Regel um 1-2 Prozent mit jedem weiteren Schadenfreien Jahr runter, und die Staffel geht auch weiter runter.

Im Endeffekt zählen aber die Schadenfreien Jahre und der Beitrag, den man wirklich bezahlt. Die Prozentzahl selber ist nur noch Makulatur.- 20% von einem Grundbeitrag von 1000,- Euro sind das Gleiche wie 40% von einem Grundbeitrag von 500,- Euro, nämlich 200,-. Lasst Euch also nicht von Prozentzahlen täuschen. Maßgeblich ist die Kohle die aus Eurer Tasche verschwindet.

Fakt ist aber, daß Beitragserhöhungen (gehen von den Versicherern aus) von einem unabhängigen Treuhänder geprüft und genehmigt werden müssen. Übersteigen die Ausgaben 5% so dürfen ALLE Gesellschaften erst dann den Beitrag erhöhen - wieviel daß dann im einzelnen in welchem Tarif ist, entscheidet dann die Gesellschaft selber.

Dann gibt es noch die Regionalklassen:

Du wohnst im Stadtbereich, wo mehr Unfälle passieren? Dann bekommst Du oft auch eine höhere Regionalklasse, wie jemand vom Dorf, wo die Verkehrsdichte nicht so hoch ist und erfahrungsgemäß weniger passiert.. Die besten Statistiken haben bis heute die Versicherer.

Und natürlich dann noch die Typklassen:

Ein leidiges Thema....mein Nachbar zahlt für das gleiche Auto weniger wie ich....

Leider stellt sich nur zu oft heraus, daß, lässt man mal alle anderen Faktoren wie oben genannt weg, auch bei einzelnen Modellen unterschiedliche Typklassen veranschlagt werden. Nimm nen alten Golf CL und nen Golf Bon Jovi gleiche PS - unterschiedliche Typklassen, da andere Ausstattung. Ist nur ein Beispiel.

Wichtig ist aber folgendes:

In der Halftpflichtversicherung ist die Schadenhäufigkeit und Schadenhöhe mit genau diesem Auto maßgeblich.

z.B. ein Lupo, Twingo, Fiat 500, Golf, Polo, Corsa etc. (wird gern von Fahranfängern gefahren) kann da gerne mal teurer sein, als ein 600er SEL. Klar, der wird vom Vorstandsvorsitzenden mit 58 Jahren gefahren. "3 Mio km Fahrerfahrung", an jeder Tankstelle wird das Ledertuch heraus geholt und der Benz abgewischt, steht nachts in der beheizten Einzelgarage. Der fährt auch ganz anders und eckt beim Einparken nicht an.

In der Teilkaskoversicherung hängt alles von den Reparaturkosten des Herstellers ab. Glasschäden, Hagelschäden, Wildschäden, Brand und Diebstahl - alles zählt da mit rein.

In der Vollkasko ist es wieder die Schadenhäufigkeit dieses speziellen Fahrzeugs in Verbindung mit den Reparaturkosten. Ein ganz einfaches Thema.

Da die Lebenshaltungskosten ständig steigen, und davon auch die Lohnkosten und Ersatzteilkosten betroffen sind, spiegelt sich das auch in den Typklassen wieder. Da kommen eventuell noch Großschadenereignisse wie Unwetter, Überschwemmung und vor allem Hagel dazu. Mit dem Klimawandel, den wir haben, nicht verwunderlich.

Auch dieses Jahr haben die Versicherer wieder, teilweise sehr kräftig, angezogen. Wer da nach einer Beitragserhöhung, oder nur Typklassenerhöhung im neuen Jahr immer noch weniger zahlt, als im letzten Jahr kann sich da glücklich schätzen.

Ich möchte hier nicht für die Versicherer die Lanze Brechen, es ist aber im Großen und Ganzen ein faires System - vor allem, da das Kfz-Geschäft eigentlich ein "rote Zahlen" Geschäft für manche Gesellschaften ist. Es handelt sich einfach um eine Versicherungsgemeinschaft - mitgefangen/mitgehangen ;-)

Es gibt bei manchen Gesellschaften auch eine Art "Abwehrprämie". Der 18 Jährige in nem 380PS Auto bekommt die sofort zu spüren. Das Risiko wollen die Gesellschaften ungern, also entweder ganz ganz ganz tief in den Geldbeutel greifen, oder einfach ne Gesellschaft suchen, die das Risiko anders (besser) bewertet. Denn da sind sie nicht alle gleich, und suchen sich ihr Klientel schon sehr gerne aus.

Im Endeffekt gibt es 3 Möglichkeiten:

1. da bleiben wo man ist und als dauerhafter Kunde Punkten. Die Gesellschaften schauen inzwischen darauf und haben oft auch ein internes Rating wie z.B. A-/B-Kunde etc. Das ist vor allem im Streit- oder Kulanzfall oft hilfreich

2. da bleiben wo man ist und als dauerhafter Kunde Punkten und sich einfach mal unverbindlich eine Tarifumstellung auf den aktuellsten Tarif mit den gleichen Daten rechnen lassen. Ist ein Knopfdruck. Viele sitzen noch in ihren alten Verträgen mit alten Bedingungen, alten Leistungen und alten Beiträgen. Einfach mal probieren - kostet ja nix zu fragen.

3. Versicherer wechseln. Ich fange also wieder als Neukunde und unbeschriebenes Blatt an. Im Kulanzfall brauch ich da nicht auf viel hoffen, aber der Beitrag kann günstiger ausfallen.

Der Versicherung mit Kündigung zu drohen, wenn die nicht mit dem Preis was machen, zieht vielleicht bei dem kleinen Vertreter, der davon abhängig ist. Die Versicherer selber interessiert das reichlich wenig. Die Zeiten sind lange vorbei. Und Rabattiermöglichkeiten in der Kfz-Versicherung gibt es inzwischen so gut wie gar nicht mehr.

Vielleicht könnt ihr etwas nachvollziehen, was da alles mit rein fließt.

Ich, als unabhängiger Versicherungsmakler kann nur Empfehlungen aussprechen, da wir ja aus dem täglichen Betrieb auch erfahren, bei welchen Gesellschaften es im Schadenfall öfter mal Ärger gibt, wie bei anderen.

Ohne eine Wertung abzugeben - das ist meine persönliche Meinung (!!) - ist aber schon auffallend, daß es bei sogenannten Direktversicherungen aus dem Internet öfter mal Schwierigkeiten gibt. Schließlich trägt hier der Kunde selber seine Daten ein. Gerne wird da mal bei den Daten geschummelt.

Und auch im Schadenfall macht der Kunde alleine seine Schadenmeldung. Da geht gern mal was schief und die Enttäuschung ist dann groß, wenn der Versicherer mit dem Kopf schüttelt, und nicht zahlen will, oder Geld nachfordert.

Aber auch der eine oder andere Serviceversicherer versucht mal gerne, an seinen Mandanten bei der Schadenzahlung Geld einzusparen. In Zeiten der Niedrigzinsphase ist das vielleicht etwas nachvollziehbar.

Manche (wenige) Versicherer betreiben das aber auch mit System.

Da werden gerne mal Schecks mit niedrigeren Beträgen verschickt, die beim Einlösen als annerkannt und der Schaden als erledigt gilt. Viele gehen aus Unwissenheit darauf ein. Alles Sachen, die wir bereits beobachtet haben.

In 27 Jahren (unseren Betrieb gibt es schon seit 40 Jahren) haben wir da schon zig Fälle mitbekommen, wo Kunden ihre Erfahrungen gesammelt, und dann reumütig wieder zu einem Serviceversicherer zurückgekehrt sind. Das hat sich dann rentiert. 80 Euro gespart und auf einem Teil des Schadens sitzen geblieben. ;-)

Beherzigt doch einfach eine der 3 Möglichkeiten - an der Preisveränderung könnt ihr sowieso nichts ändern, außer alle schadenfrei zu bleiben. Und das ist bekanntlich nicht möglich.

Nun zum rechtlichen: Dies ist keine Beratung sondern spiegelt nur meine persönlichen Erfahrungen und meine persönliche Meinung wider.

...und wer es bis hier komplett gelesen hat...Respekt !😁😁 Jetzt kann ja nichts mehr schief gehen. 😉🙂

36 Antworten

Zwischen 1800 € TK und 910 € VK sind Welten. Da hast du eventuell Äpfel mit Birnen verglichen, aber sicher nicht die gleiche Leistung.

Will ja nicht unken, aber ich mach das seit 27 Jahren als unabhängiger Makler.

Sämtliche Vergleiche hier bringen leider - gar nichts!😉

Nur zur Info: Allsecur ist die Allianz (ehemals Allianz24).

So einfach wie vor 20 Jahren lassen sich die Versicherungen nicht mehr vergleichen. Früher konnten wir am Stammtisch mal eben die Haftplichtptämie für ein 170PS Auto in München aus dem Kopf rausknallen. Heute spielen viele Faktoren mit rein.

- Typklasse des Fahrzeugs

- Regionalklasse (also der Zulassungsbezirk)

- Tarifgeneration (also das Alter des Tarifes in dem Vertrag)

- Fahreralter

- weitere Fahrer (?) und deren Alter

- weitere Fahrer in häuslicher Wohngemeinschaft?

- Fahrer mit/ohne begleitendem Fahren (17er Schein)

- Führerscheindauer

- jährliche Fahrleistung

- Schadenfreiheitsklasse (SFR)

- Beruf bzw. Berufliches Betätigungsfeld

- Immobilieneigentum

- Erstzulassung des Fahrzeug

- Kinder in der Familie

- teileweise auch der angegebene Km-Stand

- Fahrzeugwert

- Saisonkennzeichen

- Beamter/öffentlicher Dienst

- Sondertarife für bestimmte Arbeitgeber und Verbände (z.B. Bahn, Audi, BMW etc.)

und noch viele andere Dinge wie Fahrsicherheitstraining, weitere Fahrzeuge in der Familie, Kuckucksuhr und Gartentüre aus Holz und was sich die Versicherer noch so alles gerne einfallen lassen.

Es gibt tendenziell Gesellschaften die etwas günstiger, machen etwas teuerer sind, aber auch das ändert sich gerne, je nach strategischem Plan in der Versicherungsgesellschaft.

Bei der Tarifgeneration spielt dann auch die alte und die neue SFR-Staffel (also die Staffel der Schadenfreiheitsklassen) ein große Rolle. In den alten Tarifen hing man gerne 3-5 Jahre in der gleichen %-Klasse (z.b. 50%), aktuelle Tarife gehen jährlich in der Regel um 1-2 Prozent mit jedem weiteren Schadenfreien Jahr runter, und die Staffel geht auch weiter runter.

Im Endeffekt zählen aber die Schadenfreien Jahre und der Beitrag, den man wirklich bezahlt. Die Prozentzahl selber ist nur noch Makulatur.- 20% von einem Grundbeitrag von 1000,- Euro sind das Gleiche wie 40% von einem Grundbeitrag von 500,- Euro, nämlich 200,-. Lasst Euch also nicht von Prozentzahlen täuschen. Maßgeblich ist die Kohle die aus Eurer Tasche verschwindet.

Fakt ist aber, daß Beitragserhöhungen (gehen von den Versicherern aus) von einem unabhängigen Treuhänder geprüft und genehmigt werden müssen. Übersteigen die Ausgaben 5% so dürfen ALLE Gesellschaften erst dann den Beitrag erhöhen - wieviel daß dann im einzelnen in welchem Tarif ist, entscheidet dann die Gesellschaft selber.

Dann gibt es noch die Regionalklassen:

Du wohnst im Stadtbereich, wo mehr Unfälle passieren? Dann bekommst Du oft auch eine höhere Regionalklasse, wie jemand vom Dorf, wo die Verkehrsdichte nicht so hoch ist und erfahrungsgemäß weniger passiert.. Die besten Statistiken haben bis heute die Versicherer.

Und natürlich dann noch die Typklassen:

Ein leidiges Thema....mein Nachbar zahlt für das gleiche Auto weniger wie ich....

Leider stellt sich nur zu oft heraus, daß, lässt man mal alle anderen Faktoren wie oben genannt weg, auch bei einzelnen Modellen unterschiedliche Typklassen veranschlagt werden. Nimm nen alten Golf CL und nen Golf Bon Jovi gleiche PS - unterschiedliche Typklassen, da andere Ausstattung. Ist nur ein Beispiel.

Wichtig ist aber folgendes:

In der Halftpflichtversicherung ist die Schadenhäufigkeit und Schadenhöhe mit genau diesem Auto maßgeblich.

z.B. ein Lupo, Twingo, Fiat 500, Golf, Polo, Corsa etc. (wird gern von Fahranfängern gefahren) kann da gerne mal teurer sein, als ein 600er SEL. Klar, der wird vom Vorstandsvorsitzenden mit 58 Jahren gefahren. "3 Mio km Fahrerfahrung", an jeder Tankstelle wird das Ledertuch heraus geholt und der Benz abgewischt, steht nachts in der beheizten Einzelgarage. Der fährt auch ganz anders und eckt beim Einparken nicht an.

In der Teilkaskoversicherung hängt alles von den Reparaturkosten des Herstellers ab. Glasschäden, Hagelschäden, Wildschäden, Brand und Diebstahl - alles zählt da mit rein.

In der Vollkasko ist es wieder die Schadenhäufigkeit dieses speziellen Fahrzeugs in Verbindung mit den Reparaturkosten. Ein ganz einfaches Thema.

Da die Lebenshaltungskosten ständig steigen, und davon auch die Lohnkosten und Ersatzteilkosten betroffen sind, spiegelt sich das auch in den Typklassen wieder. Da kommen eventuell noch Großschadenereignisse wie Unwetter, Überschwemmung und vor allem Hagel dazu. Mit dem Klimawandel, den wir haben, nicht verwunderlich.

Auch dieses Jahr haben die Versicherer wieder, teilweise sehr kräftig, angezogen. Wer da nach einer Beitragserhöhung, oder nur Typklassenerhöhung im neuen Jahr immer noch weniger zahlt, als im letzten Jahr kann sich da glücklich schätzen.

Ich möchte hier nicht für die Versicherer die Lanze Brechen, es ist aber im Großen und Ganzen ein faires System - vor allem, da das Kfz-Geschäft eigentlich ein "rote Zahlen" Geschäft für manche Gesellschaften ist. Es handelt sich einfach um eine Versicherungsgemeinschaft - mitgefangen/mitgehangen ;-)

Es gibt bei manchen Gesellschaften auch eine Art "Abwehrprämie". Der 18 Jährige in nem 380PS Auto bekommt die sofort zu spüren. Das Risiko wollen die Gesellschaften ungern, also entweder ganz ganz ganz tief in den Geldbeutel greifen, oder einfach ne Gesellschaft suchen, die das Risiko anders (besser) bewertet. Denn da sind sie nicht alle gleich, und suchen sich ihr Klientel schon sehr gerne aus.

Im Endeffekt gibt es 3 Möglichkeiten:

1. da bleiben wo man ist und als dauerhafter Kunde Punkten. Die Gesellschaften schauen inzwischen darauf und haben oft auch ein internes Rating wie z.B. A-/B-Kunde etc. Das ist vor allem im Streit- oder Kulanzfall oft hilfreich

2. da bleiben wo man ist und als dauerhafter Kunde Punkten und sich einfach mal unverbindlich eine Tarifumstellung auf den aktuellsten Tarif mit den gleichen Daten rechnen lassen. Ist ein Knopfdruck. Viele sitzen noch in ihren alten Verträgen mit alten Bedingungen, alten Leistungen und alten Beiträgen. Einfach mal probieren - kostet ja nix zu fragen.

3. Versicherer wechseln. Ich fange also wieder als Neukunde und unbeschriebenes Blatt an. Im Kulanzfall brauch ich da nicht auf viel hoffen, aber der Beitrag kann günstiger ausfallen.

Der Versicherung mit Kündigung zu drohen, wenn die nicht mit dem Preis was machen, zieht vielleicht bei dem kleinen Vertreter, der davon abhängig ist. Die Versicherer selber interessiert das reichlich wenig. Die Zeiten sind lange vorbei. Und Rabattiermöglichkeiten in der Kfz-Versicherung gibt es inzwischen so gut wie gar nicht mehr.

Vielleicht könnt ihr etwas nachvollziehen, was da alles mit rein fließt.

Ich, als unabhängiger Versicherungsmakler kann nur Empfehlungen aussprechen, da wir ja aus dem täglichen Betrieb auch erfahren, bei welchen Gesellschaften es im Schadenfall öfter mal Ärger gibt, wie bei anderen.

Ohne eine Wertung abzugeben - das ist meine persönliche Meinung (!!) - ist aber schon auffallend, daß es bei sogenannten Direktversicherungen aus dem Internet öfter mal Schwierigkeiten gibt. Schließlich trägt hier der Kunde selber seine Daten ein. Gerne wird da mal bei den Daten geschummelt.

Und auch im Schadenfall macht der Kunde alleine seine Schadenmeldung. Da geht gern mal was schief und die Enttäuschung ist dann groß, wenn der Versicherer mit dem Kopf schüttelt, und nicht zahlen will, oder Geld nachfordert.

Aber auch der eine oder andere Serviceversicherer versucht mal gerne, an seinen Mandanten bei der Schadenzahlung Geld einzusparen. In Zeiten der Niedrigzinsphase ist das vielleicht etwas nachvollziehbar.

Manche (wenige) Versicherer betreiben das aber auch mit System.

Da werden gerne mal Schecks mit niedrigeren Beträgen verschickt, die beim Einlösen als annerkannt und der Schaden als erledigt gilt. Viele gehen aus Unwissenheit darauf ein. Alles Sachen, die wir bereits beobachtet haben.

In 27 Jahren (unseren Betrieb gibt es schon seit 40 Jahren) haben wir da schon zig Fälle mitbekommen, wo Kunden ihre Erfahrungen gesammelt, und dann reumütig wieder zu einem Serviceversicherer zurückgekehrt sind. Das hat sich dann rentiert. 80 Euro gespart und auf einem Teil des Schadens sitzen geblieben. ;-)

Beherzigt doch einfach eine der 3 Möglichkeiten - an der Preisveränderung könnt ihr sowieso nichts ändern, außer alle schadenfrei zu bleiben. Und das ist bekanntlich nicht möglich.

Nun zum rechtlichen: Dies ist keine Beratung sondern spiegelt nur meine persönlichen Erfahrungen und meine persönliche Meinung wider.

...und wer es bis hier komplett gelesen hat...Respekt !😁😁 Jetzt kann ja nichts mehr schief gehen. 😉🙂

Zitat:

@MichaelK. schrieb am 23. November 2016 um 21:53:18 Uhr:

Als Vergleich: diese Versicherung wollte für den Nachfolger, A8 4E mit TK dann 1800,- EUR im Jahr.

Bin nun bei der Versicherungskammer Bayern, 910,- Euro mit Jahr VK!!

Gibt gewaltige Unterschiede.

Die huk wollte 1400,- für die TK.

Wie geht denn das? Hab gerade mal bei der VK Bayern durchgerechnet, die würden für meinen 4E mehr als das Doppelte wollen wie die HUK!?!Bei gleichem Versicherungsumfang wohlgemerkt!

ich denke, mehr brauchbare hinweise wird der thread nicht hergeben. also danke an alle hilfswilligen und insbesondere @dachsurfer für seinen ausführlichen roman. ich könnte laut check24 zwar (augenscheinlich) 100,- im jahr sparen, doch weiß man am ende nicht, was einen erwartet. ich belasse es also dabei bzw. werde option 2 folgen.

allen schon mal einen schönes 1. adventswochenende und fahrt vorsichtig!

Ähnliche Themen

Wenn ich die Beiträge hier lese, kriege ich Ausschlag!

Ich habe für meinen S6 im Jahr 780€ bezahlt...HP und VK /300 - TK / ohne SB

ich habs nach Methode2 gemacht

(zitat:

2. da bleiben wo man ist und als dauerhafter Kunde Punkten und sich einfach mal unverbindlich eine Tarifumstellung auf den aktuellsten Tarif mit den gleichen Daten rechnen lassen. Ist ein Knopfdruck. Viele sitzen noch in ihren alten Verträgen mit alten Bedingungen, alten Leistungen und alten Beiträgen. Einfach mal probieren - kostet ja nix zu fragen.

Damit ist mein Bitu A6 von 597 EUR auf 428 EUR gefallen.

TK150 mit SF16 und 10000km/pa

Zitat:

Damit ist mein Bitu A6 von 597 EUR auf 428 EUR gefallen.

TK150 mit SF16 und 10000km/pa

Nur als kleiner Tipp... die HUK hat bei 9000KM eine Berechnungsstufe. Habe deswegen 9000 statt der sonst gewählten 10TKM gewählt. Haut für mich genauso hin, ist aber nen ticken günstiger.

@dachsurfer - Danke für den ausführlichen informativen Bericht!

gerne. man hilft sich hier wo man kann, und wenn ich auch was beisteuern kann, haben vielleicht ein paar von Euch ein paar Euros mehr in der Tasche und nen besseren Überblick, wenn sie sich das nächste mal mit ihrer Kfz-Versicherung beschäftigen. Ist ja auch nicht ganz einfach das Thema.

@SteveOO

ja, darauf bin ich nicht eingegangen....Asche auf mein Haupt ;-)

Die Stufen sind in der Regel bei

0-3Tkm

3-6Tkm

6-9Tkm

9-10Tkm

10-12Tkm

12-15-Tkm

15-17Tkm

17-22Tkm

22-25Tkm

und ab 25TKM offen.

Das ist bei rund 85% der Versicherer die km Staffel, durch die sich natürlich auch der Preis unterscheidet.

Klar,...je mehr das Auto auf der Straße bewegt wird, umso höher ist das Unfallrisiko. Das ist in der Haftpflicht-Typklasse von vielen Diesel Fahrzeugen auch schon drin (Handelsvertreter/Außendienst-Auto) z.B. Passat Kombi, die bekanntermaßen auch viel auf den Straßen unterwegs sind.

Bei einem Versichererwechsel wird da gerne mal getrickst, da die Gesellschaften die Daten zu gemeldeten km-Ständen (noch) nicht untereinander austauschen. Da geben viele mal gerne 1-2Tsd km mehr an, als eigentlich auf dem Tacho steht, so hat man im ersten Jahr noch was "frei".

Anzumerken ist aber, daß das auch ganz schnell auffliegen kann, wenn der erste Schaden ansteht und der km-Stand auf der Rechnung steht - was inzwischen üblich ist.

Die Schadenabteilungen sind schon aus Revisionszwecken dazu angehalten, diese km-Stände im Schadenfall zu prüfen.

Und da geht's wieder darum,...mag ich mir wegen ein paar gesparten Euros den möglichen Ärger im Schadenfall antun?

Im Grunde ist es ganz einfach: Wenn ich schon viel Geld für eine Versicherung bezahle, dann will ich doch auch was Anständiges dafür haben, also sollte man darauf achten, daß alles passt, und auch die Leistungen untereinander vergleichen.

Man kauft sich ja auch keine teuren Wanderstiefel und schneidet dann in einen Schuh vorne ein Loch, sodaß der große Zeh herausschaut. ;-))

Zitat:

@PizzaSchnitzer schrieb am 25. November 2016 um 09:02:43 Uhr:

ich habs nach Methode2 gemacht

(zitat:

2. da bleiben wo man ist und als dauerhafter Kunde Punkten und sich einfach mal unverbindlich eine Tarifumstellung auf den aktuellsten Tarif mit den gleichen Daten rechnen lassen. Ist ein Knopfdruck. Viele sitzen noch in ihren alten Verträgen mit alten Bedingungen, alten Leistungen und alten Beiträgen. Einfach mal probieren - kostet ja nix zu fragen.Damit ist mein Bitu A6 von 597 EUR auf 428 EUR gefallen.

TK150 mit SF16 und 10000km/pa

na siehste,...das sind 11 Kisten Bier. Mit einem kurzen Anruf erledigt. Haben oder nicht haben 😉😁

Meine vergleiche waren bestens. Leider musste ich feststellen dass HUK und Allianz ähnlich teuer waren. Und die VKBayern deutlich darunter. Bei besseren Leistungen. KM Angabe bei allen 20.000 km.

Ansonsten alles gleich. Auch den Seat meiner Freundin habe ich nun zur VKBayern gegeben. Vorher VK bei der DBV, 496,- im Halbjahr. Jetzt VKBayern, 670,- km Jahr. Alles blieb gleich

Übrigens beinhaltet die VKBayern "Wildschwein". Die Allianz nicht... beide Versicherer habe ich als Ansprechpartner HIER vor Ort...

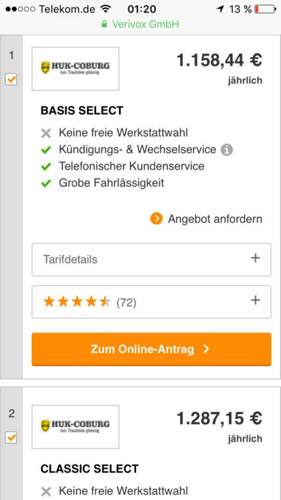

Um es nochmals zu verdeutlichen, hier die Ergebnisse von verivox. Mit den selben Daten die ich der VKBayern gab.

Bei der VK zahle ich nun VK (500,-) mit TK (150,-) 916 EUR im Jahr.

Diese wurden wir von einem Freund empfohlen. Anruf getätigt, Angebot angehört-ungläubig nachgefragt-abgeschlossen. Hier die Vergleiche mit den SELBEN Daten, eben eingegeben. Und das sind nur die billigsten 2...

Und wenn ihr es nicht glaubt dann scanne ich die Unterlagen der VKBayern für meinen A8....

Vielleicht eine Ergänzung: ich habe KEINE freie werkstattwahl-war mir immer sehr wichtig. Aber die mir zugeteilte ist das audi Zentrum aus der Umgebung. Damit habe ich keine Probleme.

Weiter sind 20.000 km drin, Jüngster Fahrer 1989, ältester 1958, ich selber 1984.

Mehr kann ich nicht sagen 🙂

Moin Moin zusammen, ich meine ,wie wir ja alle Wissen ist Audi fahren ne kostspielige Angelegenheit so auch in der Versicherung!!!

Ich zahle für meinen Dicken im Quartal 200€ inkl. Teilkasko ohne bei der DEVK.

LG

Da bin ich ja günstig mit der VK am a8 🙂