Restwert Tiguan nach rd. 1,5 Jahren

Guten Abend,

ich bin heute mit meinem Freundlichen ein wenig aneinander geraten und würde gern mal eure Meinung dazu hören.

Im Februar 2018 haben wir einen Tiguan 2.0 TSI 220PS Highline gekauft. Listenpreis waren rd. 57.000,- EUR. Der Wagen wurde auf 4 Jahre bei VW finanziert (3-Wege). Per dato weist das Darlehn noch einen Saldo von rd. 30.000,- EUR aus.

Nun würden wir gerne den Wagen zurück geben und uns einen T6 bestellen. Geplant war den Wagen zurück zu geben und das Darlehen abzulösen. Die Differenz aus Restwert Tiguan und Saldo Darlehn sollte dann als Anzahlung für den Neuen geleistet werden. Nun hat mir mein Händler mitgeteilt, dass zwischen Wert der Inzahlungnahme und Saldo des Darlehns eine Differenz entstehen würde, die wir noch begleichen müssten.

Was sagt ihr dazu? Bin ich zu blauäugig an die Sache ran gegangen?

Sonnige Grüße von der Küste

Dreamsurfer

Beste Antwort im Thema

Ich sehe 2 Gründe, warum das Angebot Deines Händlers für den Einkauf Deines Tiguan nicht so attraktiv ist, wie Du Dir das vorgestellt hast.

Der Händler will bei allen Geschäften verdienen, neuer Tiguan, Rück- und Weiterverkauf des Gebrauchten und am neuen Bulli. Der an sich vernünftigen Argumentation mit dem Gewinn an dem neuen Bulli schon ein gutes Geschäft zu machen und deshalb auf Marge beim Gebrauchten zu verzichten, verschliessen sich die Händler. Im Zweifel wird man Dich davon überzeugen, daß das 2 verschiedene Abteilungen im Haus sind und jeder auf seine Rechnung achten muß.

Die Restwerte, die in 3-Wege Finanzierung oder in die Leasingkalkulation geflossen sind, waren in den letzten Jahren gut bemessen. Der Realität hat das dann aber meist nicht standgehalten und wenn der Händler den Wagen außerhalb der Rücknahmegarantie ankaufen muß, dann fällt der Wert niedriger aus.

Bei Lichte betrachtet macht das aber auch die Attraktivität dieser Finanzierungsmodelle aus, daß die Restwerte im Sinne des Kunden kalkuliert werden.

Zum Thema Finanzierung, Leasing oder Bar möchte ich aber auch noch was beitragen.

Ich finde die Argumentation immer interessant.

Z.B. Finanzierung/Leasing ist teurer, weil die Konzerne ja was verdienen wollen. Das machen aber nur Leute, die es sich eigentlich nicht leisten können und über ihre Verhältnisse leben.

Aus einer Sicht sind das verschiedene Finanzierungsmodelle, zwischen denen man wählen kann. Dabei bietet jedes seine Vor- und Nachteile. Kann auch sein, daß z.B. die Restwertversicherung was kostet, aber ich bekomme ja auch was dafür, das für mich möglicherweise wertvoll ist.

Wirklich clever ist, sich diese Modelle anzuschauen, durchzurechnen und eine individuelle Entscheidung treffen. Ein Finanzierungsmodell kategorisch abzulehnen, ohne es zu verstehen, ist wirtschaftlich gesehen eher unklug.

47 Antworten

Ist ungefähr ein Unterschied von 300 Euro mtl..

Bei 350 Euro pro Monat würde ich auch leasen, die verliere ich an meinem jetzigen Tiguan ja auch. Und das Risiko läge bei jemand anders.

Also Butter bei die Fische: Wo gibt es den 50.000-Euro-Tiguan für 350 Euro im Monat?

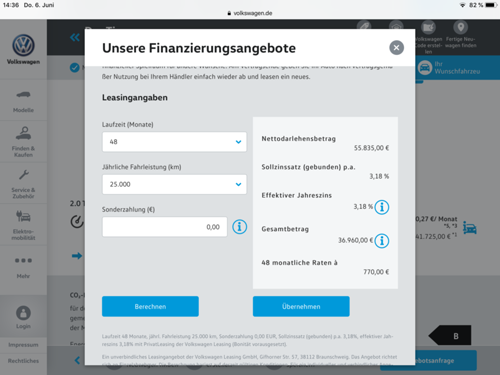

Weil hier gerade ein Gewitter niedergeht, habe ich meinen Tiguan spaßeshalber mal nachkonfiguriert und die Leasingrate ohne Anzahlung gerechnet. Das Ergebnis des VW-Privatleasings hängt als Screenshot an.

Die erste Frage, die ich nun habe: Der Leasingrechner kalkuliert aus dem Listenpreis. Gibt es keinen Nachlass, wenn man least ?

In 48 Monaten würde das Leasing 36.990 EUR kosten, wenn ich 25.000 km p.a. fahren würde.

Gekauft hatte ich ihn für 42.434 EUR als EU-Reimportfahrzeug mit individueller Bestellung. Der Listenpreis lag damals bei 54.800 EUR.

Da brauche ich den Taschenrechner gar nicht großartig bemühen.

Die Differenz zwischen meinem Barpreis und der Summe der Leasingraten beträgt 5.474 EUR. Der Zeitwert meines Tiguan liegt nach 48 Monaten aber sicher beim mind. 3-fachen Wert - also ca. 16.422 EUR. Da bleiben also ca. 11.000 EUR auf der Strecke. Davon dürften ca. 6.700 EUR auf die Zinsen fallen. Also gehen ca. 4.300 EUR drauf, für Wagnis und Gewinn von VW und natürlich zu Lasten des Leasingnehmers.

Privatleasing lohnt sich nicht wirklich.

Gruß aus Warnemünde

Ulrich

... das Leasing ist aus dem heutigen Listenpreis gerechnet, ohne Nachlässe auf den Listenpreis berücksichtigt zu haben. Selbst wenn man noch einen Nachlass (15% waren damals nicht zu bekommen) einbeziehen würde, wären das vielleicht 8.375,25 EUR, also immer noch ca. 2.624,75 EUR mehr als bei Barkauf. Dann wäre da ja noch die Überführungskosten, die bei meinem inklusive waren ....

Rechne ich zum Vergleich die Finanzierung durch (siehe anhängender Screenshot für die Ballonfinanzierung), kostet der Spaß über die Laufzeit gesehen 37.718,75 EUR. Die Restrate ist mit 20.607,30 EUR möglicherweise schon über dem voraussichtlichen Zeitwert liegend. - Der Restwert beim Leasing lag bei 16.875 EUR. Es ist also fraglich, ob sich eine Übernahme zu 20.607,30 EUR überhaupt lohnt.

Für mich wäre das aber wieder nicht vorteilhaft gegnüber der Barzahlung mit EU-Reimport gewesen.

Es sind sicher nur sehr grobe Überlegungen, doch auch am Finanzierungsmodell verdient nur VW.

Gruß aus Warnemünde

Ulrich

Sag ich ja, das kann sich eigentlich nicht rechnen.

Jetzt würde ich gerne mal wissen, wo es den Tiguan für 350 Euro im Monat gibt. 4.200 Euro im Jahr, da wäre ich dabei.

Ähnliche Themen

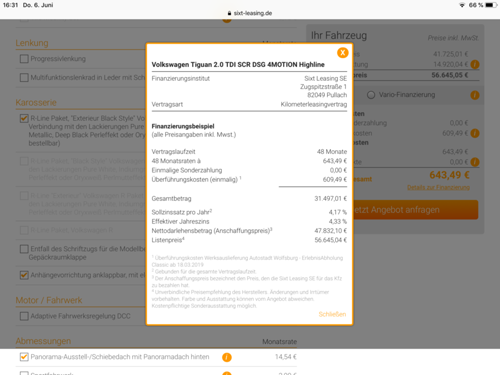

VW lohnt sich wirklich nicht. Hatte mir den seinerzeit bei Sixt geleast. Da gab es auch noch einen schönen Graphen mit der Preisentwicklung in den Kalenderwochen. Wie die Konditionen heute sind weiß ich nicht. Nur im Vergleich zu VW war das ein enormes Ersparnis.

Ich zahle 350 Euro im Monat. Anzahlung knapp 5 TEUR. Listenpreis 60 TEUR.

Zitat:

@DennisHU schrieb am 6. Juni 2019 um 15:52:04 Uhr:

Ich zahle 350 Euro im Monat. Anzahlung knapp 5 TEUR. Listenpreis 60 TEUR.

Leasing oder Finanzierung ?

Welche Jahresfahrleistung?

Welche Laufzeit ?

Welcher Restwert ?

Ohne diese Angaben fängt man mit der Rate nichts an.

Gruß aus Warnemünde

Ulrich

Die 350 € bei LP 60.000 € sehe ich nicht realistisch für den Normal-Pribatkunden. Sind das etwa Mitarbeiterkonditionen ?

Bei Sixt siehts ungefähr so aus wie im anhängenden Screenshot.

Da ist dann aber schon ein Nachlass auf den Listenpreis eingerechnet.

Ist aber auch nicht interessant im Vergleich zur Barzahlung.

Gruß aus Warnemünde

Ulrich

Ja, natürlich habe ich einen Nachlass erhalten. Keine besonderen Konditionen. Ich habe den Listenpreis zu Vergleichszwecken genannt.

Die Zinsen bei VW sind/waren niedriger als bei Sixt.

Da im letzten Jahr die Restwerte gewaltig gefallen sind, ist das wirklich nicht mehr attraktiv. Für meinen ersten Tiguan war der Listenpreis vor 2 Jahren 3500 € niedriger, aber der Restwert 2500 € höher.

Alles was Du als Nachlass bekommst, kannst Du durch die Anzahl der Raten teilen und von der Rate abziehen.

Zitat:

@Charly208 schrieb am 6. Juni 2019 um 17:31:19 Uhr:

Alles was Du als Nachlass bekommst, kannst Du durch die Anzahl der Raten teilen und von der Rate abziehen.

Das ist so nicht richtig. Du hast die Zinsen nicht berücksichtigt.

Der Vorteil beim Leasing ist vor allem, dass die wirklich besonderen Abverkaufsaktionen in aller Regel übers Leasing gehen.

Unseren Tiger haben wir am Höhepunkt der Schummeldiskussion bestellt. War eher Zufall und ich habe nur nach dem Tiger geguckt weil mir der meiner Schwester so gefällt.

Wir liegen bei einem BLP von 55 tsd. Eur und konnten bis auf den Motor komplett frei finanzieren. Lieben bei relativ mageren 15 tsd im Jahr auf 36 Monate bei 286 eur Fullservice (Wartung ohne Reifen) im Monat brutto. Das ist insgesamt nur der Wertverlust vom 1. Jahr.

Da brauchte ich nicht länger nachdenken was die beste Art der Zahlung ist

Zitat:

@DennisHU schrieb am 6. Juni 2019 um 18:17:53 Uhr:

Zitat:

@Charly208 schrieb am 6. Juni 2019 um 17:31:19 Uhr:

Alles was Du als Nachlass bekommst, kannst Du durch die Anzahl der Raten teilen und von der Rate abziehen.Das ist so nicht richtig. Du hast die Zinsen nicht berücksichtigt.

Da hast Du recht. War auch nur als grober Überschlag gedacht.

Genauer geht es, wenn Du den Nachlass als Anzahlung in den Konfigurator eingibst. Bei Leasing sieht man nicht immer den Zinssatz.

Also ich muss hier meinen Senf dazugeben!

Laufzeit: 4 Jahre, 25tkm/Jahr 41K Liste...33K leasingpreis // 12k Anzahlung// 12k Restwert und eur 390 monatlich inkl Vollkasko Plus!!

Dieses "Schnäppchen" war überhaupt der Grund warum ich Leasing gewählt habe !

Zitat:

@MoRpHiUmX schrieb am 7. Juni 2019 um 13:40:27 Uhr:

Also ich muss hier meinen Senf dazugeben!

Laufzeit: 4 Jahre, 25tkm/Jahr 41K Liste...33K leasingpreis // 12k Anzahlung// 12k Restwert und eur 390 monatlich inkl Vollkasko Plus!!

Dieses "Schnäppchen" war überhaupt der Grund warum ich Leasing gewählt habe !

Schnäppchen ? - Glaube ich nicht ! - Rechnen wir das einmal vereinfacht durch.

12.000 € Anzahlung (nicht vergessen, die 12.000 € sind futsch)

18.720 €. 48 Raten zu 390 €

30.720 €. Gesamtaufwand inkl. Versicherung

2.400 €. ./. Versicherungen (soviel kostet bei mir die VK und KH in 4 Jahren)

28.320 €. bereinigter Aufwand in 4 Jahren

12.000 €. Fahrzeugrestwert

40.320 €. Aufwand, wenn Fahrzeug übernommen wird. Der Betrag muss in den Vergleich einbezogen werden, denn der Barzahler verfügt nach den 48 Monaten ja noch über den Gebrauchtwagen(wert).

Wird der Wagen nicht übernommen, kann der Händler ihn immer noch mit Gewinn wieder als Gebrauchrwagen verkaufen.

Bei einem Listenpreis von 41.000 € kein gutes Geschäft im Vergleich zum Barkauf, der für 31.500 € (EU Reimport) machbar wäre. Aber auch weit über dem angesetzten Leasingpreis von 33.000 € für ein deutsches Modell zzgl.Überführungskosten.

Das Geschöft hat der Händler gemacht. Es ist aber ein schönes Beispiel pro Barkauf.

Gruß aus Warnemünde

Ulrich