X1-Leasing teuer ?

Hallo zusammen,

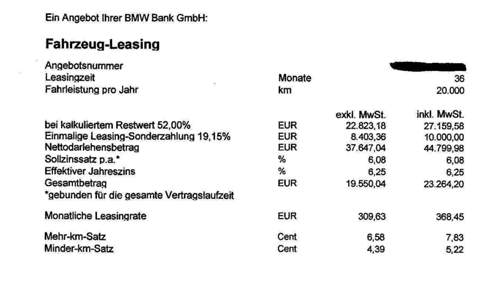

ich habe mir mal ein Privat-Leasing Angebot machen lassen und würde die Experten unter Euch bitten mal einen Blick darauf zu werfen. Es handelt sich um einen X1 20d, der einen Listenpreis von ca. 52600 Euro aufweist. Die Konditionen: 368,45 mtl./36 Mon./10000 Euro Sonderzahlung. Laut dem Händler, der das Angebot über mobile.de abgegeben hat, wurde mit einem Leasingpreis von 44800 Euro gerechnet, das entspräche ja einem Nachlass von fast 15%!!!

Allerdings legt sich die Euphorie ziemlich schnell, wenn man dann den effektiven Jahreszins von über 6% sieht, der die monatlichen Raten doch ziemlich in die Höhe treibt.

Ich als Laie in diesen Leasingdingen frage mich dann, ob die BMW-Bank hier den großen Reibach macht und der Händler von seiner Marge nicht mehr viel übrig behält nur um konkurrenzfähige Leasingraten anbieten zu können?

Oder sehe ich das völlig falsch ?

Beste Antwort im Thema

Zitat:

@Mikamaxi schrieb am 19. März 2016 um 17:00:07 Uhr:

Moin,

nochmal zurück zum Themenstarter.Du least privat und bezeichnet dich als Laie in Leasingangelegenheiten?!

Ich warne da vor bösen Überraschungen bei der Rückgabe! BMW erwartet da in der Regel einen absolut perfekten Fahrzeugzustand. Steinschläge, Felgenkratzer, Polsterflecken usw. gegen zu deinen Lasten und mit 3mm Reifenprofil brauchst du den Wagen auch nicht auf den Hof stellen.

Das stimmt so nicht. Steinschläge an der Fahrzeugfront gelten bis zu einem gewissen Maß als normale Gebrauchsspuren, Reifen müssen das gesetzl. Mindestprofil haben. Der gesamte Rest, den Du nennst mindert den Wert eines Fahrzeugs auch wenn Du es privat verkaufst, weswegen das nichts ist, was speziell mit Leasing zu tun hätte. Ich habe bisher drei Leasingfahrzeuge ohne jegliche Probleme zurückgegeben.

51 Antworten

Hallo zusammen,

X1 xDrive 18d -> LF 0,88 (gewerblich)

Bei Interesse einfach eine PN.

Hi,

ist die Angabe eines Leasingfaktors ohne Laufzeit und Laufleistung nicht sinnlos?

Gruß

Hi,

eigentlich ja, aber die LF im Forum sind grundsätzlich immer auf 36 Monate und 10.000km p.a. angegeben.

Grüße

Zitat:

@petz4 schrieb am 26. November 2015 um 23:17:27 Uhr:

Hallo zusammen,

ich habe mir mal ein Privat-Leasing Angebot machen lassen und würde die Experten unter Euch bitten mal einen Blick darauf zu werfen. Es handelt sich um einen X1 20d, der einen Listenpreis von ca. 52600 Euro aufweist. Die Konditionen: 368,45 mtl./36 Mon./10000 Euro Sonderzahlung. Laut dem Händler, der das Angebot über mobile.de abgegeben hat, wurde mit einem Leasingpreis von 44800 Euro gerechnet, das entspräche ja einem Nachlass von fast 15%!!!

Allerdings legt sich die Euphorie ziemlich schnell, wenn man dann den effektiven Jahreszins von über 6% sieht, der die monatlichen Raten doch ziemlich in die Höhe treibt.

Ich als Laie in diesen Leasingdingen frage mich dann, ob die BMW-Bank hier den großen Reibach macht und der Händler von seiner Marge nicht mehr viel übrig behält nur um konkurrenzfähige Leasingraten anbieten zu können?

Oder sehe ich das völlig falsch ?

Leasingraten und Leasingsonderzahlung müssen immer im Zusammenhang mit dem Restwert beurteilt werden. Ich lease nur über meine Hausbank (Sparkasse zusammen mit Deutsche Leasing), eine günstigste und unkomplizierte Art. Fortsetzung des Leasing Monat für Monat nach Ende der Grundmietzeit oder gesicherte Übernahme zum Restwert ohne Fallstricke, weiter fahren oder verkaufen, ganz nach Belieben.

Ähnliche Themen

Zitat:

@Franz-Wolfgang schrieb am 19. Oktober 2016 um 22:54:51 Uhr:

Leasingraten und Leasingsonderzahlung müssen immer im Zusammenhang mit dem Restwert beurteilt werden. Ich lease nur über meine Hausbank (Sparkasse zusammen mit Deutsche Leasing), eine günstigste und unkomplizierte Art. Fortsetzung des Leasing Monat für Monat nach Ende der Grundmietzeit oder gesicherte Übernahme zum Restwert ohne Fallstricke, weiter fahren oder verkaufen, ganz nach Belieben.

Hier reden die meisten aber über Kilometer Leasing, nicht Restwert Leasing. Das letzte ist ganz gefährlich weil Mann nie weist was letztendlich bezahlt werden muss. Kilometer Leasing ist einfach und ohne Risiken.

Ein xDrive25d A xLine mit eine ganze mengen Optionen UVP 50.350 kostest dann mit 48/15000 , 433 Euro pro Monat Inklusive Mwst , LF ist also dann 0,86 Und das ohne Restwert Risiko.

Zitat:

@glmike schrieb am 20. Oktober 2016 um 13:31:42 Uhr:

Zitat:

@Franz-Wolfgang schrieb am 19. Oktober 2016 um 22:54:51 Uhr:

Leasingraten und Leasingsonderzahlung müssen immer im Zusammenhang mit dem Restwert beurteilt werden. Ich lease nur über meine Hausbank (Sparkasse zusammen mit Deutsche Leasing), eine günstigste und unkomplizierte Art. Fortsetzung des Leasing Monat für Monat nach Ende der Grundmietzeit oder gesicherte Übernahme zum Restwert ohne Fallstricke, weiter fahren oder verkaufen, ganz nach Belieben.Hier reden die meisten aber über Kilometer Leasing, nicht Restwert Leasing. Das letzte ist ganz gefährlich weil Mann nie weist was letztendlich bezahlt werden muss. Kilometer Leasing ist einfach und ohne Risiken.

Ein xDrive25d A xLine mit eine ganze mengen Optionen UVP 50.350 kostest dann mit 48/15000 , 433 Euro pro Monat Inklusive Mwst , LF ist also dann 0,86 Und das ohne Restwert Risiko.

Im Vertrag mit der Deutschen Leasing (über meine Sparkasse) wird der Restwert festgeschrieben und der bleibt auch bei Überschreiten der Kilometerleistung unverändert; eine sichere Sache. Hier als Beispiel die Situation bei meinem bisherigen Auto, einem GLK 350 CDI (alle Zahlen gerundet, Kaufpreis Ende 2010 beim Händler 47.000 Euro, den die Leasinggesellschaft auch zahlte):

Laufleistung 20.000 km p.a. (nicht verbindlich, das war nur zu meiner Orientierung so kalkuliert), Leasingsonderzahlung einmalig 8.000 Euro, Leasingrate für 48 Monate je 500 Euro, Restwert festgeschrieben auf 20.000 Euro. Ende der Grundmietzeit: Ende 2014, Km-Stand statt der "vereinbarten" 80.000 km aber 130.000 km! Dennoch: Restwert unverändert 20.000 Euro.

Ich habe dann das Auto 2 Jahre weitergefahren (stillschweigende Verlängerung des Leasing, vertraglich ohne Probleme möglich), dabei reduzierte sich der fixe Restwert monatlich um 1,8 % von 20.000 Euro, also um 360 Euro monatlich, in 24 Monaten demnach um rund 9.000 Euro. Verblieb jetzt (quasi Ende 2016) ein Restwert von 11.000 Euro. Zu diesem Wert habe ich den GLK nun mit Km-Stand 180.000 von der Leasinggesellschaft gekauft, wobei die Laufleistung, der Fahrzeugzustand und der aktuelle Marktwert völlig unerheblich waren.

Ergo: bereits bei Vertragsabschluss waren mir alle Konditionen bekannt und gesichert. Daher: Leasing nur über Hausbank! Und ein weiterer Vorteil: ich habe das Recht, das Auto zum Restwert zu kaufen und bin nicht auf good will des Händlers angewiesen!

Zitat:

@glmike schrieb am 20. Oktober 2016 um 13:31:42 Uhr:

Zitat:

@Franz-Wolfgang schrieb am 19. Oktober 2016 um 22:54:51 Uhr:

Leasingraten und Leasingsonderzahlung müssen immer im Zusammenhang mit dem Restwert beurteilt werden. Ich lease nur über meine Hausbank (Sparkasse zusammen mit Deutsche Leasing), eine günstigste und unkomplizierte Art. Fortsetzung des Leasing Monat für Monat nach Ende der Grundmietzeit oder gesicherte Übernahme zum Restwert ohne Fallstricke, weiter fahren oder verkaufen, ganz nach Belieben.Hier reden die meisten aber über Kilometer Leasing, nicht Restwert Leasing. Das letzte ist ganz gefährlich weil Mann nie weist was letztendlich bezahlt werden muss. Kilometer Leasing ist einfach und ohne Risiken.

Ein xDrive25d A xLine mit eine ganze mengen Optionen UVP 50.350 kostest dann mit 48/15000 , 433 Euro pro Monat Inklusive Mwst , LF ist also dann 0,86 Und das ohne Restwert Risiko.

Hier nun die Daten für meinen aktuellen X 1 (Jahreswagen von BMW): Neupreis vor einem Jahr: ca. 55.000 Euro, Kaufpreis 40.000 Euro, dazu Winterreifen, Gummimatten, Kofferraummatte und Sonstiges für 2.000 Euro, End-Kaufpreis 42.000 Euro. Leasing über Hausbank. Leasingsonderzahlung 13.000 Euro, Monatsrate 400 Euro, Schlusszahlung (Restwert) 17.000 Euro, Laufzeit 36 Monate. Mithin kostet mich das Leasing in 36 Monaten 2.400 Euro an Zinsen, monatlich 66 Euro! Geht's günstiger? Dann noch Reduzierung des Restwertes um monatlich 2 % nach Ende der Grundmietzeit, wenn das Auto "stillschweigend" weitergeleast wird. Dabei besteht eine sichere Übernahmemöglichkeit nach Ende der Grundmietzeit oder später jeweils zum Monatsende. Das sind die Vorteile gegenüber einem Leasing beim Händler!

@Franz :

Was Sie da gemacht haben ist kein Leasing aber ein Finanzierung. Wann das gewünscht ist, alles klar. Aber ein Vergleich mit Leasing ist es nicht. Sie haben eine Monatsrate Gewählt von 761 Euro, das ist kein Leasing. ( (13000 / 36 )+400 )

761 Euro ist doch gerade etwas mehr dann 66 Glaube ich.

Zitat:

@Franz-Wolfgang schrieb am 20. Oktober 2016 um 15:55:47 Uhr:

Zitat:

@glmike schrieb am 20. Oktober 2016 um 13:31:42 Uhr:

Hier reden die meisten aber über Kilometer Leasing, nicht Restwert Leasing. Das letzte ist ganz gefährlich weil Mann nie weist was letztendlich bezahlt werden muss. Kilometer Leasing ist einfach und ohne Risiken.

Ein xDrive25d A xLine mit eine ganze mengen Optionen UVP 50.350 kostest dann mit 48/15000 , 433 Euro pro Monat Inklusive Mwst , LF ist also dann 0,86 Und das ohne Restwert Risiko.

Im Vertrag mit der Deutschen Leasing (über meine Sparkasse) wird der Restwert festgeschrieben und der bleibt auch bei Überschreiten der Kilometerleistung unverändert; eine sichere Sache. Hier als Beispiel die Situation bei meinem bisherigen Auto, einem GLK 350 CDI (alle Zahlen gerundet, Kaufpreis Ende 2010 beim Händler 47.000 Euro, den die Leasinggesellschaft auch zahlte):

Laufleistung 20.000 km p.a. (nicht verbindlich, das war nur zu meiner Orientierung so kalkuliert), Leasingsonderzahlung einmalig 8.000 Euro, Leasingrate für 48 Monate je 500 Euro, Restwert festgeschrieben auf 20.000 Euro. Ende der Grundmietzeit: Ende 2014, Km-Stand statt der "vereinbarten" 80.000 km aber 130.000 km! Dennoch: Restwert unverändert 20.000 Euro.

Ich habe dann das Auto 2 Jahre weitergefahren (stillschweigende Verlängerung des Leasing, vertraglich ohne Probleme möglich), dabei reduzierte sich der fixe Restwert monatlich um 1,8 % von 20.000 Euro, also um 360 Euro monatlich, in 24 Monaten demnach um rund 9.000 Euro. Verblieb jetzt (quasi Ende 2016) ein Restwert von 11.000 Euro. Zu diesem Wert habe ich den GLK nun mit Km-Stand 180.000 von der Leasinggesellschaft gekauft, wobei die Laufleistung, der Fahrzeugzustand und der aktuelle Marktwert völlig unerheblich waren.

Ergo: bereits bei Vertragsabschluss waren mir alle Konditionen bekannt und gesichert. Daher: Leasing nur über Hausbank! Und ein weiterer Vorteil: ich habe das Recht, das Auto zum Restwert zu kaufen und bin nicht auf good will des Händlers angewiesen!

Ganz versteh ich es aber jetzt auch nicht. Wenn ich im Leasingvertrag einen Restwert ausmache um 20.000,- Euro mit 48 Monate Laufzeit und 15000,- Kilometer im Jahr.

Dann kann ich mir nicht vorstellen wenn ich dann statt die im Vertrag stehenden 60.000 Kilometer vielleicht 95000 Kilometer gefahren bin das mir der Leasinggeber ohne Abzug den Wagen um 20.000,- Euro abnimmt.

Zitat:

@glmike schrieb am 20. Oktober 2016 um 16:47:01 Uhr:

@Franz :Was Sie da gemacht haben ist kein Leasing aber ein Finanzierung. Wann das gewünscht ist, alles klar. Aber ein Vergleich mit Leasing ist es nicht. Sie haben eine Monatsrate Gewählt von 761 Euro, das ist kein Leasing. ( (13000 / 36 )+400 )

761 Euro ist doch gerade etwas mehr dann 66 Glaube ich.

Irrtum, laut Vertrag ist das Leasing (= Miete), nicht ein (Raten-)Kauf.

Ok dann ist es ganz ganz teureres Leasing mit Restwert risiko 😉

Aber bitte schau beim nächste "ankauf" mal beim Kilometer Leasing entweder beim Händler oder besser auf Internet beim Sixt / Ähnliches.

Vor allen gewerblich ist Leasing über BMW oft sehr günstig. Da man da meistens das Service dazu angeboten kommt als Zuckerl sowie einen garantierten Rückkaufpreis der am freien Markt kaum erreichbar ist.

Wird meiner Meinung nach von BMW "Subventioniert".

Ich möchte meinen kleinen dicken nach 4 Jahre nicht verkaufen um den Rückkaufpreis den BMW garantiert.

Wird der freie Markt nicht hergeben.

Das billigste Leasing ist nicht immer das "Beste".😉

Wenn ich vier Jahre Garantie dazu bekomme , plus Service mit Motoröl und sehr guten Rückkaufpreis

dann habe ich auch ein rundum "sorglos Paket" von BMW.

Zitat:

@trapos10 schrieb am 20. Oktober 2016 um 17:54:48 Uhr:

Wird meiner Meinung nach von BMW "Subventioniert".

Ich möchte meinen kleinen dicken nach 4 Jahre nicht verkaufen um den Rückkaufpreis den BMW garantiert.

Wird der freie Markt nicht hergeben.

Ja genau das stimmt, habe mal eine 730D geleast beim BMW Händler, obwohl Kilometer leasing war da eine Möglichkeit am ende der Wagen zu kaufen für um die 60.000. Nach rückgabe der Wagen war er eine Woche später im Gebrauchtwagenabteilung für...... 38.990

Obwohl ich Privat Fahrer bin habe ich schön 12 Jahre nichts mehr gekauft, Leasing ist einfach viel preiswerter wann einen Neuwagen gewünscht ist. Nochmals nur KM Leasing alles andere ist unnötiges risiko. Jetzt vielleicht der X1, oder neuen 5er oder Volvo S90 oder, oder, oder 😉

Vorführwagen X1 xDrive20d -> LF 0,84 (privat)

Weitere günstige Lager- und Vorführwagen auf Anfrage.

Bei Interesse einfach eine PN.

Zitat:

@Franz-Wolfgang schrieb am 20. Oktober 2016 um 16:06:44 Uhr:

Zitat:

@glmike schrieb am 20. Oktober 2016 um 13:31:42 Uhr:

Hier reden die meisten aber über Kilometer Leasing, nicht Restwert Leasing. Das letzte ist ganz gefährlich weil Mann nie weist was letztendlich bezahlt werden muss. Kilometer Leasing ist einfach und ohne Risiken.

Ein xDrive25d A xLine mit eine ganze mengen Optionen UVP 50.350 kostest dann mit 48/15000 , 433 Euro pro Monat Inklusive Mwst , LF ist also dann 0,86 Und das ohne Restwert Risiko.

Hier nun die Daten für meinen aktuellen X 1 (Jahreswagen von BMW): Neupreis vor einem Jahr: ca. 55.000 Euro, Kaufpreis 40.000 Euro, dazu Winterreifen, Gummimatten, Kofferraummatte und Sonstiges für 2.000 Euro, End-Kaufpreis 42.000 Euro. Leasing über Hausbank. Leasingsonderzahlung 13.000 Euro, Monatsrate 400 Euro, Schlusszahlung (Restwert) 17.000 Euro, Laufzeit 36 Monate. Mithin kostet mich das Leasing in 36 Monaten 2.400 Euro an Zinsen, monatlich 66 Euro! Geht's günstiger? Dann noch Reduzierung des Restwertes um monatlich 2 % nach Ende der Grundmietzeit, wenn das Auto "stillschweigend" weitergeleast wird. Dabei besteht eine sichere Übernahmemöglichkeit nach Ende der Grundmietzeit oder später jeweils zum Monatsende. Das sind die Vorteile gegenüber einem Leasing beim Händler!

Tut mir Leid, hab meinen Post umgehend gelöscht. Hatte das ,Jahreswagen' überlesen.....