Leasingangebote

Hier kann jeder mag seine Leasingangebote reinstellen oder auf aktuelle Sonderangebote bzw. Schnäppchen hinweisen.

Beste Antwort im Thema

Zensier mal fix deine Daten @SV-Schnarchi

Zum Angebot - die 15teur Auslöse nach 4,5 Jahren ist halt übel. Schaffst du es denn die anzusparen? Wenn das kein Problem ist, wundert es mich, dass du eine so geringe Rate gewählt hast.

Kleine Rate deutet ja eher daraufhin, dass monatlich nicht soviel über ist. Du müsstest jedoch noch jeden Monat ~280 Euro für die Auslöse beiseite legen.

Inwiefern du das kannst, kannst nur du wissen.

Ansonsten halt überlegen ob es wirklich fullhouse sein muss, oder ob hier und da nicht gespart werden könnt (zb Anhängervorichtung, elektrische Heckklappe, Panodach... )

24 Antworten

Dann mach ich mal den Anfang:

1.0 Trend: https://www.leasingtime.de/.../...d-5tuerer-neues-modell-76272.php?...

1.5 ST-Line: https://www.leasingtime.de/.../...i-acc-hud-neues-modell-76271.php?...

Turnier 1.5 ST-Line (gewerbe): https://www.leasingmarkt.de/.../153302

Da geht aber bestimmt demnächst noch was...

Ich lese schon länger mit und bin mittlerweile auch einen Kombi in ST-Line als 1.5er 150PS Handschalter Probe gefahren.

Mein MK3 hat mittlerweile ~95.000 km, und da spiele ich mit dem Gedanken nächstes Jahr einen MK4 zuzulegen.

Nun hat mir mein Händler eine neue Möglichkeit aufgezeigt, ein Auto zu kaufen.

Man zahlt z.B. 7.000 € an, zahlt dann im Monat z.B. ~250€ für 4 Jahre, und hat danach die Möglichkeit, das Auto abzulösen und zu kaufen für den Restbetrag, oder es irgendwie weiter zu finanzieren ODER sich ein neues auszusuchen.

Der Vorteil liegt hier klar drin, das man eigentlich so gut wie keine Reparaturen haben sollte, zudem immer ein sicheres aktuelles Auto zu fahren.

Wer von euch hat das schon mal so gehandhabt und kann mir seine Erfahrung mitteilen?

Geht auch ohne Anzahlung,nehme an ist die Flatrate die es schon Jahre gibt.Die Rate ergibt sich aus einen Km Angaben u.daraus die Schlussrate.

Also ne die Flatrate ist es nicht, wo alles enthalten ist.

Klar gehts auch ohne Anzahlung, aber dann steigt die monatliche Belastung ins nirgendwo, und Leben muss man ja auch noch.

Leasing ist das aber auch nicht sagte er. Evtl. gibts noch jemand mit einer Erfahrung!

Ich bekomme meinen Focus für 250€ im Monat zinsfrei für 23 Monate + 1000€ Anzahlung.

Nach den 2 Jahren kann ich ihn für ~18000€ kaufen (ich habe vorkaufsrecht), ihn zurückgeben oder finanzieren.

Selbstverständlich gebe ich ihn nach den 2 Jahren wieder ab und bin so für 9€/Tag 2 Jahre ein neues Auto gefahren.

Von einer Finanzierung oder Leasing riet mir der Verkäufer ab.

Leasing wäre gleiche rate gewesen, allerdings für 4 Jahre und ca. 800€ Leasinggebühr.

Wozu also noch Leasing? 😁

Ja okay, das leuchtet mir ein. Aber wie kommst du da zinsfrei dran? Kommt natürlich auch drauf an wie teuer er insg. ist oder? Also Vollausstattung hast du da in diesem Fall nicht oder?

Und was wäre schlimm dran gewesen den Wagen 4 Jahre zu fahren? Mir ist das eben neu mit diesem ganzen leasing, zurück geben etc.

Bei mir gabs früher nur entweder ein Auto kaufen (Bar zahlen), oder eben finanzieren, und danach gehört einem der Wagen.

Zitat:

@SV-Schnarchi schrieb am 29. Oktober 2018 um 14:57:15 Uhr:

Ja okay, das leuchtet mir ein. Aber wie kommst du da zinsfrei dran? Kommt natürlich auch drauf an wie teuer er insg. ist oder? Also Vollausstattung hast du da in diesem Fall nicht oder?Und was wäre schlimm dran gewesen den Wagen 4 Jahre zu fahren? Mir ist das eben neu mit diesem ganzen leasing, zurück geben etc.

Bei mir gabs früher nur entweder ein Auto kaufen (Bar zahlen), oder eben finanzieren, und danach gehört einem der Wagen.

Listenpreis 34195€ ST-Line (s. Bestell-Thread). Frag mich nicht wie der Händler das gemacht hat. Von der Ford Flatrate hat er mir abgeraten, wg. 2,99% Zinsen. Näheres könnte ich dir per PN senden falls du interesse hast. habe jetzt keine inspektion drin, aber da kommt ja eh erst nach 1 jahr / 20000km eine für ~250€ lt. händler. 5 jahre garantie habe ich auch drin.

4 jahre ist mir zu lang, dann bekommt man ihn schlecht weg und bis er auseinander fällt möchte ich ihn auch nicht fahren. wenn ich ganz viel glück habe ist er nach 2 jahren mehr wert als die 18000€ restwert, dann löse ich ihn ab und verkaufe ihn privat.

wie gesagt, bei mir ist es auch kein leasing. 3 wege finanzierung.

Genau so heisst das.

Diese 3 Wege finanzierung hat mir mein Händler auch ans Herz gelegt. Ich würde für meinen MK3 ja noch um die 8.000 - 9.000€ kriegen, davon 7.000€ anzahlen. Die wären dann halt irgendwie "weg", ich finde das irgendwie eigenartig. Wenn ich mir meinen "Traumwagen" zusammen gestellte habe, habe ich ja danach trotzdem irgendwie nur die Möglichkeit ihn 2, oder 4 Jahre zu fahren, um danach nochmal zu finanzieren ODER abzulösen, falls ich im Lotto gewinnen sollte.

Andererseits ist die Verlockung groß, alle paar Jahre eben einen Neuwagen zu erhalten... Das muss man sich wirklich reiflich überlegen.

Gerne mehr per PN!

Ja, das ist immer die Sache. Der Händler ist verpflichtet, das Auto nach den 2 Jahren zu nehmen. Lt. seiner Aussage wird da keine große Bestandsaufnahme gemacht wie beim Leasing, natürlich sollten keine dicken Beulen o.ä. drin sein, es geht um alltägliche Gebrauchspuren. Somit ist es für mich winwin. Ist das Auto mehr wert, löse ich es auf und gebe es privat ab, ansonsten stelle ich ihm die Kiste auf den Hof. Wie er auf die 0% kommt kann ich nicht sagen, ich schaue mir das angebot nachher noch mal an, dann mehr per PN

Zitat:

@iFail schrieb am 29. Oktober 2018 um 15:09:57 Uhr:

Ja, das ist immer die Sache. Der Händler ist verpflichtet, das Auto nach den 2 Jahren zu nehmen. Lt. seiner Aussage wird da keine große Bestandsaufnahme gemacht wie beim Leasing, natürlich sollten keine dicken Beulen o.ä. drin sein, es geht um alltägliche Gebrauchspuren. Somit ist es für mich winwin. Ist das Auto mehr wert, löse ich es auf und gebe es privat ab, ansonsten stelle ich ihm die Kiste auf den Hof. Wie er auf die 0% kommt kann ich nicht sagen, ich schaue mir das angebot nachher noch mal an, dann mehr per PN

Es handelt sich hier um ein übliches Darlehen der Ford Bank. Das machen die schon seit langen so. Auch meinen MK3 hatte ich damals so finanziert (auf 4 Jahre) und "tausche" ihn jetzt gegen den neuen MK4 ein.

Das Ganze läuft so, dass man etwas anzahlen kann, oder z.b. den Altwagen in Zahlung gibt - dies ist aber keine Pflicht, man braucht nicht unbedingt eine Anzahlung leisten.

Dann wählt man die Laufzeit. Beim Ford Fokus MK4 sieht das derzeit so aus, das man bei 24 Monaten Finanzierung 0% Zinsen bezahlt, bei 3 Jahren 0,99% und bei 4 Jahren 1,99% Zinsen.

Die Ford Flatrate lohnt sich mit ihren 2,99% Zinsen lt. der Händler mittlerweile nicht mehr, wegen den verlängerten Inspektionsinterwalle.

Man kann entweder selber seine Ratenhöhe bestimmen - die Ford Bank gibt dann lediglich vor, das bei Ablauf des Darlehenzeitraumes noch ein Restwert von min. 10% der Darlehenssumme offen sein muss.

Oder man lässt sich die Mindestrate pro Monat ausrechnen. Diese hängt von der anzugebenen Jahresfahrleistung ab. Daraus errechnet nämlich die Bank den Rückkaufwert, die der Händler dem Käufer garantiert für den Wagen am Ende des Darlehenszeitraumes zahlen wird. Man kann dann am Ende der Laufzeit entweder den Wagen gegen Bar ablösen, einen Anschlußkredit (mit derzeit 4% Zinsen) wählen oder den Wagen einfach zurückgeben und/oder gleich wieder einen neuen finanzieren.

Tip: Mein Händler hatte mich darauf hingewiesen, dass man diese Methode beim Kauf eines DIESELmodells unbedingt so wählen sollte, und keine höheren monatlichen Raten als vorgegeben zahlen soll, da dann nach z.b. vier Jahren die Rückkaufsumme sehr hoch ist. Wer das vor 4 Jahren so gemacht hat, kann sich heute die Hände reiben und wird seinen alten Diesel zum Superpreis wieder los (quasi ohne Verluste durch das Dieselgate) und der Händler schaut in die Röhre. Mein Händler ist nämlich der Meinung, dass die hohen Wertverluste selbst bei den neuesten 6dTemp noch weiterhin möglich sind. Es wäre alles derzeit noch gar nicht abzusehen, welche Entwicklung es mit den Dieseln nimmt.

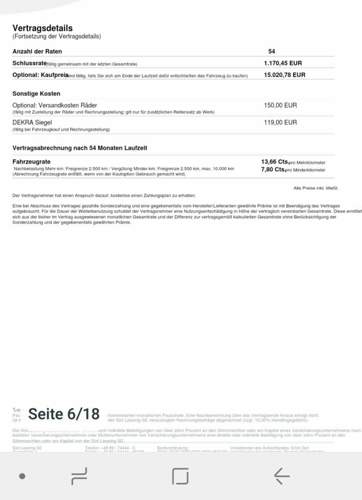

Ich habe mir jetzt mal ein Angebot machen lassen! Habe ein paar Ausschnitte davon angehängt. Was haltet ihr davon? Evtl.die Rate auf 200 Euro erhöhen und dadurch eine kleinere Schlussrate erhalten? Wollten den Wagen auf jeden Fall behalten! Hoffe der Uplaod funzt übers Handy!

Zensier mal fix deine Daten @SV-Schnarchi

Zum Angebot - die 15teur Auslöse nach 4,5 Jahren ist halt übel. Schaffst du es denn die anzusparen? Wenn das kein Problem ist, wundert es mich, dass du eine so geringe Rate gewählt hast.

Kleine Rate deutet ja eher daraufhin, dass monatlich nicht soviel über ist. Du müsstest jedoch noch jeden Monat ~280 Euro für die Auslöse beiseite legen.

Inwiefern du das kannst, kannst nur du wissen.

Ansonsten halt überlegen ob es wirklich fullhouse sein muss, oder ob hier und da nicht gespart werden könnt (zb Anhängervorichtung, elektrische Heckklappe, Panodach... )

Danke. Hatte die Bilder bearbeitet aber scheinbar nicht richtig.

Diese 117 Euro Rate wird automatisch berechnet wenn man die Anzahlung eingibt.

Die 16.000 Euro werden wir in 4.5 Jahren auf keinen Fall haben. Dachte eher an weiter finanzieren.

Habe so was noch nie gemacht und das Angebot ist eben schon viel viel günstiger als das von den FFH.

Ich bearbeite die Bilder nochmal und stell sie rein!

Nach 4,5 Jahren weiterfinanzieren erscheint nicht so pralle. Das könnte , mit den Tücken eines Leasingvertrages, eher ein grosses Minusgeschäft werden. Und ab dem Alter kommen auch Reparaturen.

Dann lieber abgespeckt und der Geldbörse angepasst, mit 5 Jahren Garantie. Und nach 5 Jahren weg und was neues.

Ich bin mit Tageszulassungen bisher immer gut gefahren.