Kann man einen Haftpflichtschaden nach Meldung bei der Versicherung noch privat regulieren? Dringend

Guten Tag an die Community.

Es geht darum das Person X (meine Frau) beim Rückwärts einparken auf einem Supermarkt einen RAV4 gestriffen hat Vorne an der Stoßstange.

Soweit so schlimm, der Unfall wurde von der Polizei aufgenommen.

Danach habe ich diesen natürlich wie es sich gehört als Haftpflicht und Volkaskoschaden bei der Versicherung gemeldet.

So zum eigentlichen Thema

Da es sich um einen sehr hohen vertrag handelt will ich diesen schaden raus kaufen.

Muss ich das jetzt über die Versicherung laufen lassen oder kann ich auch direkt an den geschädigten zahlen?

Beim schaden raus kaufen verliere ich ja nicht die schadens freien jahre oder habe ich einen denkfehler?

Warum ich frage.

Meine Frau hatte mit dem geschädigten komunizert wegen der versicherung um ihn bescheid zu geben.

Und dabei hat sie erwähnt das sie den Schaden selber tragen möchte und das sie doch gerne schon vorba wissen möchte was es kostet.

Der Geschädigte eigentlich auch eine Frau hat ihr daraufhin einen kostenvoranschlag einer Werkstatt geschickt und gefrag ob ich nicht gleich an ihn bezahlen möchte dann sparen wir uns das ganze mit der Versicherung.

Besteht da irgend ein Risiko für uns.

Mir kommt der Preis zwar etwas hoch vor von 1700 Euro aber Inflation etc wird weil sein übriges tun.

Der vorteil ware das das dan alles erledigt ist und es kein gezicke mit der versiccherung wegen kürzung etc gibt.

Weil wenn man wollte könnte man ja denbetrag durch Gutachter rechtsanwalt mietwagen etc noch ordentlich in die höhe treiben.

Was sagt ihr?

Wenn ich es so mache wird meine Frau doch nicht hoch gestuft in der sf oder?

Muss ich der versicherung mitteilen das ich es privat geregelt habe?

Um kurze hilfe waäre ich dankbar.

40 Antworten

Zitat:

@BeeKlasse schrieb am 4. Juni 2024 um 20:20:04 Uhr:

Das Problem bei der Möglichkeit, alles über die Versicherung laufen zu lassen, ist aber, dass dann der Geschädigte sagt: Naja, wenn das doch eh die Versicherung zahlt, dann kommt es mir auch nicht mehr auf ein Leihwagen und auf diesen jenes an. Also, sich mit dem Geschädigten zu einigen, kann durchaus die Schadenshöhe reduzieren.

Wenn die Versicherung den Schaden zahlt, erhöht sich nicht die Schadenhöhe, sondern die Schadennebenkosten (Mietwagen, Gutachter, evtl. Anwalt usw.). Ob das allerdings im Falle des TE einen Einfluss auf die steigenden Beiträge der Versicherungen insgesamt hat?

Vom Rückkauf des Schadens durch den Versicherungsnehmer ist nur der Schaden selber betroffen, die sonstigen Kosten (s.o.) gehören nicht dazu.

Ich würde keinen Schaden selber mit dem Unfallgegner regulieren, sondern das immer die Versicherung machen lassen - außer ich kenne den Unfallgegner persönlich.

Zitat:

Wir reden ueber eine rueckstufung von ueber 20 SF

Und bitte nicht vergessen an der SF hängt auch die volkasko drann wenn man die nicht durchgängig hat.

Besonders wenn man in den nächsten jahren einen neuwagen ode jungen gebrachten kaufen möchte.

Wie immer kommt es auf den Gesamtkontext an. Die reine Rentabilitätsrechnung ist nur ein Aspekt:

Ich hatte eine ähnliche Situation. Frau schrammt in einer Engstelle an parkendem Auto vorbei.

Schaden minimal (eigenes Auto nix erkennbar), flammneuer weisser Golf am Strassenrand vordere Ecke schwarzer Kratzer. HP Vertrag bei SF48. Angebot der HUK24 zum Schadensrückkauf nach Regulierung über 1.400,- angenommen.

Ich hatte in der Zeit nacheinander 2 Fahranfänger in der Familie auf dem Auto. Mir erschien es sinnvoll, den SF für etwaige spätere größere Schäden zu erhalten.

Zur Abwicklung direkt mit dem Geschädigten: würde ich machen, wenn kooperativ, aber wie gesagt schriftlich absichern (da siehst Du dann, wie kooperativ er wirklich ist).

"Meinen" Unfallpartner kannte ich davor nicht, seitdem grüßen wir uns beim Semmelnholen am Wochenende... Die Damen haben das damals aber beide über Versicherung machen wollen ...

bye

Zitat:

@remarque4711 schrieb am 5. Juni 2024 um 12:10:14 Uhr:

Wenn die Versicherung den Schaden zahlt, erhöht sich nicht die Schadenhöhe, sondern die Schadennebenkosten (Mietwagen, Gutachter, evtl. Anwalt usw.). Ob das allerdings im Falle des TE einen Einfluss auf die steigenden Beiträge der Versicherungen insgesamt hat?Vom Rückkauf des Schadens durch den Versicherungsnehmer ist nur der Schaden selber betroffen, die sonstigen Kosten (s.o.) gehören nicht dazu.

Nur damit ich das auch richtig verstehe: Ich lasse zunächst die Versicherung regulieren. Sie übernimmt alles, inklusive aller Schadennebenkosten. Dann kaufe ich später lediglich den Schaden bei der Versicherung zurück, und werde dann nicht hochgestuft, obwohl die Versicherung doch dann trotzdem noch für Schadennebenkosten aufkam?

Ja

Ähnliche Themen

Auf der HP der VHV steht aber auch, dass die Schadensumme auch höher als 1000€ sein kann, um den Schaden zurückzukaufen. Meine Versicherung ist da auch flexibel, obwohl in den AKB 1000€ steht.

Woran liegt das, dass ihr beide jetzt bei der VHV unterschiedliche Dinge lest/wahrnehmt?

Wieso unterschiedliche Dinge? Eine Sache sind die AKB, die Andere, was auf der HP steht - das ist dann eine freiwillige Sache, welche auch nicht für jeden gelten muss.

Zitat:

@celica1992 schrieb am 5. Juni 2024 um 06:46:50 Uhr:

Geh zu einem Vertreter deiner Versicherung, der kann dir das erklären. Auf jeden Fall darf der VN-Wechsel erst erfolgen, wenn der Vertrag bereits zurückgestuft wurde.

Da dies mit allen Parametern nicht so einfach ist, solltest du vor Ort dich beraten lassen, ob dies bei deiner Versicherung so möglich ist und auch berechnen lassen.

Du hast dazu ja noch genügend Zeit, da ja die Rückstufung erst zum Ablauf erfolgt

Ich versteh das thema irgenwie nicht und welchen vorteil das jetzt hat.

lG

Ich sollte Schäden bis 2900 Euro selbst zahlen. Alles ändert sich. Die Versicherer bieten den Rückkauf meist nur von sich aus bis zu einer bestimmten Summe an. Wenn man es selbst möchte, muss man aktiv werden.

Zitat:

@Ulliid schrieb am 5. Juni 2024 um 13:45:53 Uhr:

Ich habe es schon mehrfach geschrieben.

Wir nur leider immer wieder gelöscht.Aber vielleicht kann es ja einfach auch mal wer anderes schreiben, damit der TE nicht in eine Falle tappt.

Ihr wisst es jetzt ja auch.Thema Schadenrückkauf:

Es ist nicht selbstversändlich, dass man einen Schaden zurückkaufen kann.

Hier mal 2 Beispiele es den AKBs großer deutscher Autoversicherungen.1. Beispiel: VHV

Zitat:

@Ulliid schrieb am 5. Juni 2024 um 13:45:53 Uhr:

Zitat:

I.5 Wie Sie eine Rückstufung vermeiden können

I.5.1 Kraftfahrzeug-Haftpflichtversicherung

Sie können eine Rückstufung in der Kraftfahrzeug-Haftpflichtversicherung vermeiden, wenn Sie uns unsere Entschädigung freiwillig, also ohne vertragliche oder gesetzliche Verpflichtung erstatten. Um Ihnen hierzu Gelegenheit zu geben, unterrichten wir Sie nach Abschluss der Schadenregulierung über die Höhe unserer Entschädigung. Voraussetzung ist, dass unsere Entschädigung nicht mehr als 1.000 EUR beträgt.2. Beispiel Axa:

Zitat:

@Ulliid schrieb am 5. Juni 2024 um 13:45:53 Uhr:

Zitat:

I.5 Wie Sie eine Rückstufung vermeiden können

I.5.1 In der Kfz-Haftpflichtversicherung

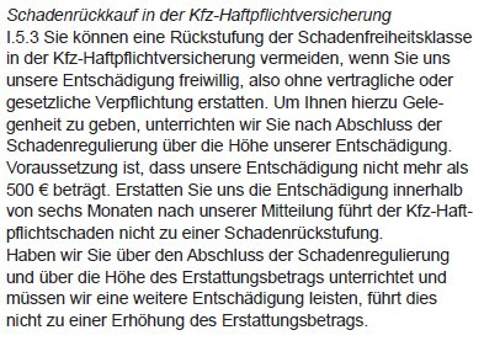

Sie können eine Rückstufung in der Kfz-Haftpflichtversicherung vermeiden, wenn Sie uns unsere ntschädigung freiwillig, also ohne vertragliche oder gesetzliche Verpflichtung erstatten.

Um Ihnen hierzu Gelegenheit zu geben, unterrichten wir Sie nach Abschluss der Schadenregulierung über die Höhe unserer Entschädigung.

Voraussetzung ist, dass unsere Entschädigung nicht mehr als 500 Euro beträgt.Hat nich jeder Versicherer so.

Viele überlassen es auch einfach dem Kunden und setzen keine Grenzen.

Aber es gibt diese Grenzen durchaus.

Es ist also wichtig, dass der TE zuerst einmal liest, was er mit seiner Versicherung in diesem Bereich vereinbart hat. Nicht dass er dann den Schaden nicht zurück zahlen kann, obwohl er es möchte.

Vielen dank für alle antworten bis jetzt.

Bei mir Steht in den bedingungen das untere.

Was ich auch nicht ganz verstanden hatte.

Als mich die Versicherung aber wegen einer nachfrage zurück gerufen hatte hatte ich dort nachgefrag wie das konkret gemeint sei und mir wurde am telfon gesagt das auch teurere Schäden zurück gekauft werden können.

Aus dem Tread ging ja leider auch nichts eindeutiges herfor.

https://www.motor-talk.de/.../...en-von-der-versicherung-t7509975.html

Du musst aktiv werden. Lass ausrechnen, bis wohin sich es lohnt den Schaden selbst zu zahlen bzw. zurück zu kaufen. Siehst ja bei mir 2900 Euro.

Zitat:

@lejockel schrieb am 05. Juni 2024 um 14:51:15 Uhr:

Ich sollte Schäden bis 2900 Euro selbst zahlen. Alles ändert sich. Die Versicherer bieten den Rückkauf meist nur von sich aus bis zu einer bestimmten Summe an. Wenn man es selbst möchte, muss man aktiv werden.

Bis zu einer Schadenhöhe von 500€ sind die Versicherer verpflichtet, den VN zu benachrichtigen, bis 1000€ steht in vielen AKB, weil es sich oft nicht lohnt, einen höheren Schaden zurückzukaufen. Auch dann kommt eine Mitteilung. Viele Versicherer lassen nach Vereinbarung auch einen höheren Schadenrückkauf zu. Wenn von der Versicherung ein Schreiben über den Abschluss der Schadenregulierung ohne Rückkaufangebot kommt, kann immer dort anrufen und nach der Schadehöhe fragen.

Der Schadenrückkauf ist für den VN immer freiwillig.

Wieso solltest du einen Schaden von 2900€ zurückzukaufen? Dazu muss es eine Vorgeschichte geben. Ein Bekannter von mir hatte in einem Jahr drei Unfälle. Ihm wurde die Gelegenheit gegeben den günstigsten Schaden i.H.v. ~2700€ selber zu zahlen, um nicht von der Versicherung gekündigt zu werden.

Ich kann es selbst sehen. Keine "Vorgeschichte".

Umso besser.

Darf man erfahren, was für ein Fahrzeug das war?

MB