Ist eine Finanzierung sinnvoll?

Moin Leute!

Mal kurzes Brainstorming. Bekannte haben jetzt einen Golf variant 8 gekauft (Finanzierung). Sehr faires Angebot. 1,99% 190€ Rate auf 48 Monate. 2500€ Anzahlung und Restrate ca. 17.000€. Ergo um die 26-27k in Summe. Auto ist 1 Jahr und hat erst 18k km.

Jetzt zur grundsätzlichen Frage ob finanzieren da clever ist? Der Wagen ist nach den 4 Jahren ggf. sogar noch 17k wert. Also kann man ihn entweder wieder verkaufen oder selbst fahren.

Vorteil man legt nicht 27k cash auf den Tisch. Kann einen großen Batzen erst mal noch anlegen und das Geld für sich arbeiten lassen

Was sind für euch vor und Nachteile bei diesem Modell?

besten Dank!

92 Antworten

Beim nächsten Kauf einfach vorher drüber nachdenken ob es passt. Jetzt ist doch eh schon alles gelaufen.

Zitat:

@Black_91 schrieb am 27. Juni 2025 um 07:30:18 Uhr:

190€ Rate auf 48 Monate. 2500€ Anzahlung und Restrate ca. 17.000€. Ergo um die 26-27k in Summe.

Wenn ich das alles zusammenrechne, komme ich auf eine Summe von exakt 28.620,-€. Wie kommst Du auf 26-27k?

Jetzt zur grundsätzlichen Frage ob finanzieren da clever ist? Der Wagen ist nach den 4 Jahren ggf. sogar noch 17k wert.

Das ist natürlich spekulativ, er ist dann ja (weil Gebrauchtwagen) fünf Jahre alt und wird X Km auf der Uhr haben.

Ich verteufel Finanzierungen nicht generell, habe ich auch schon diverse male selbst gemacht und bin immer gut damit gefahren.

Ich versuche aber die Finanzierung immer so zu gestalten, dass der Restwert die verbleibende Gesamtschuld mind. deckt oder besser noch übertrifft.

Außerdem würde ich mich niemals auf eine solche Ballonfinanzierung mit großer Schlussrate am Ende einlassen. Ist mehr eine subjektive Sache aber ich würde mich dabei nicht wohl fühlen. Das hat für mich immer was von: "über seine Verhältnisse leben", so wie "kaufe jetzt, bezahle später". Das sind Finanzierungsmodelle, die manche Personen dazu verleiten, den finanziellen Überblick zu verlieren.

Ich mag sowas nicht. Für mich besteht eine Finanzierung aus einer anständigen Anzahlung und einer Monatsrate, mit der ich die Restschuld innerhalb einer akzeptablen Frist komplett und ohne Schlussrate tilgen kann.

Kann einen großen Batzen erst mal noch anlegen und das Geld für sich arbeiten lassen

Das ist genauso spekulativ wie Dein vermuteter erzielbarer Verkaufspreis am Ende der 48 Monate. Mir wäre das zu unsicher.

Zitat:

@berlin-paul schrieb am 27. Juni 2025 um 08:08:28 Uhr:

Beim nächsten Kauf einfach vorher drüber nachdenken ob es passt. Jetzt ist doch eh schon alles gelaufen.

das hast du falsch verstanden. Ich habe noch nichts gekauft

Danke für den Input. Ich dachte es könnte ggf. Wirtschaftlicher sein, als ein älteres gebrauchtes zu kaufen bei dem reperaturen und verschleiß dann erst mal höher sind. Und man gibt nicht den ganzen Batzen auf einmal aus. Das angelegtes Geld in nachweisbaren wertsteigernden Gütern an Wert gewinnt steht für mich fest. Die Rendite ist natürlich unklar, dennoch verliert es nicht an Wert wie etwa im Strumpf unterm Kopfkissen.

Ähnliche Themen

Milchmädchenrechnung.

Seltenst ist der Gewinn durch Kapitalanlage höher als die Finanzierungsrate.

Allein die Flexibilität beim Barvermögen sowie die - anzunehmende - Problemlosigkeit des neueren Fahrzeugs würden hier in meinen Augen Vorteile bringen.

Für 17K bekommt man aber auch was Anständiges und hat gar keine Schulden. 😉

Rep. und Verschleiss ist zustandsbasiert und das muss nicht zwingend zutreffen - viele haben nach z.B. 5 Jahren grade den 2. Satz Reifen oder Bremsen drauf. Auch kann vorm Kauf immer einiges ausgehandelt werden - dem Händler kostet es i.d.R. nur die Teile (im EK).

Ich hab auch meine Kiste 5 Jahre alt mit gut 90TKM gekauft - mit Reifen/Bremsen in gutem Zustand - frischem ZR, Akku und Service - 2J CarGarantie (alles ausser Software drin).

Zitat:

@Black_91 schrieb am 27. Juni 2025 um 08:45:07 Uhr:

Das angelegtes Geld in nachweisbaren wertsteigernden Gütern an Wert gewinnt steht für mich fest. Die Rendite ist natürlich unklar, dennoch verliert es nicht an Wert wie etwa im Strumpf unterm Kopfkissen.

Was genau meinst Du damit? Könntest Du mir das bitte mal näher erklären?

Zitat:

@A346 schrieb am 27. Juni 2025 um 09:37:57 Uhr:

Was genau meinst Du damit? Könntest Du mir das bitte mal näher erklären?

also angenommen das Auto kostet 25-30k in Summe. So kann ich bei der Finanzierung einige tausend Euro anzahlen habe eine monatliche rate und am Ende eine restrate. Angenommen diese beläuft sich auf ca. 17tsd Euro. Wenn’s gut läuft kann ich das Auto für das Geld verkaufen. Andernfalls mache ich Verlust.

während der Finanzierung auf 4 jahre, kann ich aber auch 10-15tsd Euro anlegen. Da gibts ja viele verschiedene Wege. Und wenns nur der konservativste ist mit festzins auf einem anlagekonto.

definitiv hat man nach 4 Jahren dann eine gewisse Rendite erzielt. Im besten Fall hat die auch die Differenz an Wertverlust ausgeglichen. Oder man zahlt das Auto aus und fährt es selbst weiter.

Würde aber dann eher wieder eine Finanzierung starten.

Verstehe ich das Richtig, Du willst Kreditzinsen gegen Rechnen zu Haben Zinsen? Also Kreditzinsen sind immer höher und mit Aktien zu spekulieren kann in die kurze Zeit in die Hose gehen.

Zitat:

@rheinlaendernord schrieb am 27. Juni 2025 um 10:24:32 Uhr:

Verstehe ich das Richtig, Du willst Kreditzinsen gegen Rechnen zu Haben Zinsen? Also Kreditzinsen sind immer höher und mit Aktien zu spekulieren kann in die kurze Zeit in die Hose gehen.

nein! Ich würde finanzieren unabhängig einer Rendite durch Geldanlage. Aber im best case könnte man das so ausgleichen.

Wenn man das Kapital sicher und fix zu einem höheren Zins anlegen kann als zum Kreditzins über die Laufzeit - wo ist denn da die Frage. Da macht man das natürlich, rechnet aber bitte auch mit solchen Dingen wie Kapitalertragssteuer.

Ansonsten führen solche Überlegungen regelmäßig dazu, sich den Kredit so lange vom Milchmädchen schönzurechnen zu lassen um sich ein Auto zu kaufen welches man zwar unbeidngt haben will, sich aber nicht wirklich leisten kann.

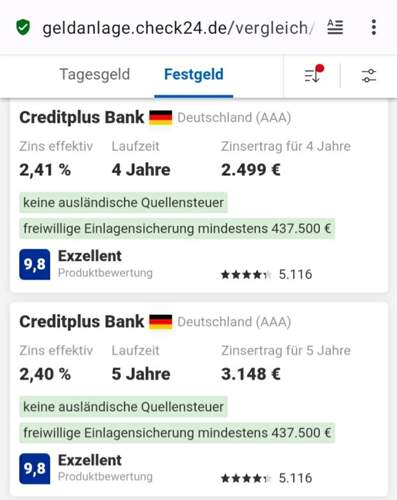

Welche Bank zahlt den z.Z. über 2% Zinsen über 4 Jahre? Mal grade bei der Ing geschaut 1,75%

Du hast meine Frage nicht beantwortet.

Ich wollte von Dir eine Erklärung, was Du darunter,

Zitat:"Das angelegtes Geld in nachweisbaren wertsteigernden Gütern an Wert gewinnt steht für mich fest." verstehst.

Was bitte sind denn diese "nachweisbaren wertsteigernden Güter"? Und was heißt in diesem Zusammenhang dann weiter "Die Rendite ist natürlich unklar...."?

Eine Finanzierung hat festehende Konditionen, eine Geldanlage nur bei einer garantierten Verzinsung. Das scheint Dir aber noch nicht so richtig klar zu sein.

Zitat:

@rheinlaendernord schrieb am 27. Juni 2025 um 11:42:22 Uhr:

Welche Bank zahlt den z.Z. über 2% Zinsen über 4 Jahre? Mal grade bei der Ing geschaut 1,75%

Man findet auch Angebote oberhalb von 2% für Festgeld. Je nachdem wieviel vom Freibetrag bei der Kapitalertragsteuer noch übrig ist, schaut für den TE ein kleiner Gewinn raus, oder es wird zum Nullsummenspiel.

Beim finanzierten Auto ist es aufwendiger, wenn man doch früher verkaufen will.

Zitat:

@A346 schrieb am 27. Juni 2025 um 12:21:42 Uhr:

@Black_91

Du hast meine Frage nicht beantwortet.

Ich wollte von Dir eine Erklärung, was Du darunter,

Zitat:"Das angelegtes Geld in nachweisbaren wertsteigernden Gütern an Wert gewinnt steht für mich fest." verstehst.

Was bitte sind denn diese "nachweisbaren wertsteigernden Güter"? Und was heißt in diesem Zusammenhang dann weiter "Die Rendite ist natürlich unklar...."?

Eine Finanzierung hat festehende Konditionen, eine Geldanlage nur bei einer garantierten Verzinsung. Das scheint Dir aber noch nicht so richtig klar zu sein.

naja etf. Bitcoin. Uhren werfen schon gut was ab.

Ich weiß dass die Finanzierung festgeschriebene Zinsen hat. Mehr als 2% fände ich auch nicht attraktiv.