Erfahrung mit Plus3 Finanzierung

Hallo Zusammen,

ich überlege mitr einen C63 zuzulegen und nach 2 Jahren wieder zu verkaufen. Dabei scheint die Plus3 Finanzierung das Perfekte für mich zu sein. Da ich mir ziemlich unsicher über die Preisentwicklung des C63 Coupes in 2 Jahren bin, ist das sehr verlockend. Kaufen oder Zurückgeben.

Hier stellt sich nun die Frage: Wie sicher läuft das mit der Rückgabe ab? Ist hier irgendein Haken?

Die Raten die man hier zahlen muss, sind weitaus günstiger als wie beim Leasing. Gibt es überhaupt Leute die noch Leasen, obwohl die Raten höher sind?

Hatte jemand schon eine Rückgabe? Wie hat sich diese vom Leasing unterschieden?

Danke.

20 Antworten

Zitat:

@jcuf9 schrieb am 12. Juli 2023 um 14:55:48 Uhr:

Wie sicher läuft das mit der Rückgabe ab? Ist hier irgendein Haken?

Bei der Rückgabe festgestellte Schäden gehen zu deinen Lasten.

Ein Sachverständiger sucht vor der Rücknahme nach jeder Delle , jedem Kratzer oder sonstigem Schaden. Das Ergebnis geht zu MB Preisen zu Deinen Lasten. Bei guter Pflege kein Problem. Besser vorher selbst Checken und die Fehler Beseitigen. Wird auf jeden "Fehler" billiger. Oder 2 Jahre "Überzahlen", Ablösen und dann Verkaufen . Gruß Bw

Zitat:

@big wackel schrieb am 12. Juli 2023 um 18:41:48 Uhr:

Ein Sachverständiger sucht vor der Rücknahme nach jeder Delle , jedem Kratzer oder sonstigem Schaden. Das Ergebnis geht zu MB Preisen zu Deinen Lasten. Bei guter Pflege kein Problem. Besser vorher selbst Checken und die Fehler Beseitigen. Wird auf jeden "Fehler" billiger. Oder 2 Jahre "Überzahlen", Ablösen und dann Verkaufen . Gruß Bw

Also unterscheidet sich klassisches Leasing nicht vom Plus3 Finanz dings?

Das mit rauskaufen könnte ein minusgeschäft werden. Aktuell 250 c63 Coupé auf mobile. Scheint unverkaufbar zu sein.

Zitat:

@jcuf9 schrieb am 12. Juli 2023 um 19:36:36 Uhr:

Also unterscheidet sich klassisches Leasing nicht vom Plus3 Finanz dings?

Bei der Rückgabe definitiv nicht. Schließlich will der Anbieter hier kein Minus-Geschäft riskieren.

Ähnliche Themen

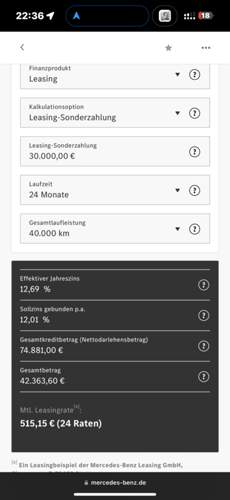

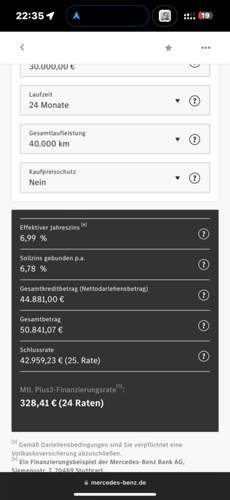

Der wesentliche Unterschied zwischen leasing und plus 3 ist, das beim Leasing der leasingeber das risiko der marktschwankung trägt. Heisst, ist der kalkulierte Restwert höher als der aktuelle Marktwert, trägt der leasinggeber den verlust. Bei plus 3 trägt der kunde das risiko.

Was zur Zeit gefragt ist, sind gut ausgestattete 300d 4 M S 205. Nur Wenige im Angebot und relativ teuer. Gruß Bw

Zitat:

@ihm2000 schrieb am 12. Juli 2023 um 21:12:17 Uhr:

Der wesentliche Unterschied zwischen leasing und plus 3 ist, das beim Leasing der leasingeber das risiko der marktschwankung trägt. Heisst, ist der kalkulierte Restwert höher als der aktuelle Marktwert, trägt der leasinggeber den verlust. Bei plus 3 trägt der kunde das risiko.

Ist das nicht andersrum? Mit der Plus3 Finanzierung, bei der es auch einen festgelegten Restwert gibt entscheidet doch der Kunde. Ist der Marktwert unter der überig gebliebenen Rate gefallen, gibt er das Auto zurück und bezahlt, aktuell aufgrund der hohen Zinssätze beim Leasing, sogar insgesamt weniger mit der Plus3.

Bsp:

Zitat:

@ihm2000 schrieb am 12. Juli 2023 um 21:12:17 Uhr:

Der wesentliche Unterschied zwischen leasing und plus 3 ist, das beim Leasing der leasingeber das risiko der marktschwankung trägt. Heisst, ist der kalkulierte Restwert höher als der aktuelle Marktwert, trägt der leasinggeber den verlust. Bei plus 3 trägt der kunde das risiko.

Stimmt so nicht. Es handelt sich um eine

Finanzierung mit festgelegter KM-Fahrleistung und somit fix kalkuliertem Restwert wie beim Leasing. Aus steuerlichen Gründen handhabe ich dies genauso seit Jahren in meiner Firma mit meinem Dienstwagen.

Zitat:

@GLC43AMG schrieb am 12. Juli 2023 um 23:28:16 Uhr:

Zitat:

@ihm2000 schrieb am 12. Juli 2023 um 21:12:17 Uhr:

Der wesentliche Unterschied zwischen leasing und plus 3 ist, das beim Leasing der leasingeber das risiko der marktschwankung trägt. Heisst, ist der kalkulierte Restwert höher als der aktuelle Marktwert, trägt der leasinggeber den verlust. Bei plus 3 trägt der kunde das risiko.Stimmt so nicht. Es handelt sich um eine

Finanzierung mit festgelegter KM-Fahrleistung und somit fix kalkuliertem Restwert wie beim Leasing. Aus steuerlichen Gründen handhabe ich dies genauso seit Jahren in meiner Firma mit meinem Dienstwagen.

Also quasi eigentlich ein besseres Leasing mit der Option zum kauf? Auch die Händler bieten immer die Plus3 Finanzierung an und sagen, Leasing sei teurer.

Wir hatten seinerzeit unsere Diva(C-Cabrio)über Plus3 finanziert und haben Sie nach 3 Jahren zurück gegeben. Die Diva war ein klassisches Montags Auto. Insgesamt 8 Garantie Mängel, von schief eingebauten Türen über eine neu bezogene Rückbank bis hin zum Innenhimmel des Verdecks. Dazu dann noch 4 Werksrückrufe. Wir waren ziemlich enttäuscht von MB und hatten keinen Spaß mehr am Auto. Haben Ihn dem Händler dann nach 3 Jahren auf den Hof gestellt. Tenor bei der Übergabe....."der sieht ja aus wie Neu" und der Wagen hat es dann auch nicht bis zur Gebrauchtwagenabteilung geschafft und wurde direkt von einem Mitarbeiter des Autohauses übernommen 😉

Wegen Minder KM haben wir noch 1800€ zurück bekommen.

In dem Fall war es gut die Plus3 zu haben 😉

Wenn am Ende der Plus3 ein vereinbarter Betrag steht wäre der für die Auslöse aber bindend, oder?

Abzüglich eventueller Schäden etc. oder beispielsweise Reifen mit zu geringem Profil. Wenn alles passt, wird auch der vereinbart Restbetrag vom Händler bei der MB-Bank ausgelöst.

Ich meine wenn ich den Wagen übernehmen möchte.

Wenn Du ihn ablöst kräht kein Hahn nach Schäden. Preis steht im Vertrag zur Übernahme. Gruß Bw