BMW Finanzierung - Kündigung der RSV?

Tag zusammen,

habe mir heute vom 🙂 ein gutes Angebot bezüglich einer Finanzierung eingeholt.

Nun muss ich feststellen, dass für 48 Monate eine RSV in Höhe von 1.900€ abgeschlossen wurde.

Diese würde ich gerne kündigen, habe auch hier auf Motortalk mal gelesen, dass die Versicherung nicht an den Händler gebunden ist. Wisst ihr auf Erfahrung ob das so einfach möglich ist?

Gruß

Beste Antwort im Thema

Hallo,

aktuell verlangt BMW für ausgewählte Gebrauchtwagen 2,99% eff.

Fragt vor Vertragsabschluß ob dieser Satz gilt ohne RSV.

Vermutlich ist dann der Zinssatz bei 3,99 % oder höher.

Die RSV kostet ca. 700,-- und gilt im Todesfall und bei Arbeitsunfähigkeit.

Nicht bei Arbeitslosigkeit, Krankheit, Berufsunfähigkeit etc.

Also sinnlose Versicherungsleistungen für eine Menge Geld.

Sollte der Zinssatz also ohne RSV höher sein, diese trotzdem mit abschließen.

Die RSV dann nach ca. 2 Wochen, in jedem Fall vor Ablauf der Widerrufsfrist bei der VERSICHERUNG (meist Allianz) kündigen.

Ihr bekommt den Betrag von der Versicherung erstattet und habt den günstigeren Zinsatz...

Bei mir war das eher Zufall, weil ich die RSV mit unterschrieb - "das muß so sein für den Kredit" lt. Verkäufer.

Daheim lese ich dann das Kleingedruckte im Kreditvertrag und in der RSV, der Kredit sei nicht an die RSV gebunden.

Ich habe das Geld ca. 3 Monate nach Vertragsabschluß zurück bekommen. Die großen Konzerne sind halt nicht besonders schnell.

[Von Motor-Talk aus dem Thema 'BMW Ratenschutzversicherung' überführt.]

324 Antworten

Zitat:

@Ruhrpott92 schrieb am 4. März 2015 um 08:18:08 Uhr:

So, Vertrag unterschrieben. Zahle mit RSV ca. 0,40€ mehr pro Monat als ohne 🙂 Euch allen einen schönen Tag.

Aha - gestern waren es noch 1.045 €, jetzt nur noch 19,20 € in vier Jahren ...

Gruß

Der Chaosmanager

Zitat:

@Chaosmanager schrieb am 4. März 2015 um 08:54:25 Uhr:

Aha - gestern waren es noch 1.045 €, jetzt nur noch 19,20 € in vier Jahren ...Zitat:

@Ruhrpott92 schrieb am 4. März 2015 um 08:18:08 Uhr:

So, Vertrag unterschrieben. Zahle mit RSV ca. 0,40€ mehr pro Monat als ohne 🙂 Euch allen einen schönen Tag.Gruß

Der Chaosmanager

Du weißt ja auch nicht zu welchem Zinssatz ich was wo gekauft habe. Zudem ist in der RSV nur sterbe u. Unfähigkeit drin...

Die 0,40 pro Monat werden der Vergleich sein zwischen:

Kredit zu 5,99% ohne RSV

und

Kredit zu 2,99% mit RSV und Einmalbeitrag von 1.045€

Und wenn die Bank es so anbietet, sollte man auch so fair sein, die RSV nicht nach 13 Tagen zu kündigen. Klar sichert sich die Bank ab, aber für den Fall der Fälle können die Erben dieses auch annehmen und erben keine Schulden...

Ich denke es hat geschäftspolitische Gründe, das die BMW Bank es zur Zeit so handhabt. Vielleicht können die sich bei abgesicherten Krediten besser refinanzieren und geben dieses Vorteil weiter?

Eigentlich halte ich auch nix von RSV, aber in diesem konkreten Beispiel schon. 2,99% effektiv inkl. einer RSV ist doch sehr fair.

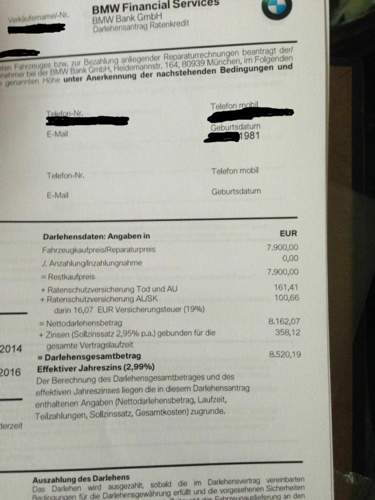

Habe hier mal das Beispiel angehangen für die Kritiker, die es nicht glauben können. Die Kosten der Versicherung sind als Einmalbeitrag der Darlehenssumme zugeschlagen und im Zins enthalten.

Zitat:

@benprettig schrieb am 4. März 2015 um 09:37:28 Uhr:

Die 0,40 pro Monat werden der Vergleich sein zwischen:Kredit zu 5,99% ohne RSV

und

Kredit zu 2,99% mit RSV und Einmalbeitrag von 1.045€

OK danke, jetzt habe ich es verstanden.

Gruß

Der Chaosmanager

Ähnliche Themen

Wenn man einen Kredit mit RSV vorzeitig abzahlt und die RSV kündigt bekommt man anteilig den im Kreditvertrag genannten Betrag.

Somit gehe ich auch davon aus das der Betrag der RSV mitfinanziert ist und somit auch komplett bei Kündigung gezahlt wird.

Ob das nun die feine Art ist oder nicht ist ein anderes Thema.

Vorzeitig abzahlen und den unverbrauchten Teil des Einmalbeitrages zurückbekommen ist was anderes.

Aber sich den Zins erschleichen und dann innerhalb der Widerrufsfrist zu widerrufen, das ist unfair!

Zitat:

@Chaosmanager schrieb am 3. März 2015 um 09:58:41 Uhr:

Ich habe dies auch nicht als Faktum hingestellt, sondern geschrieben, dass ich mir dies nicht vorstellen könne. Ich ging davon aus, dass dies so funktioniert wie z. B. beim Leasing mit integrierter VK-Versicherung.Sei's drum - (jetzt sind wir wieder bei meiner Vorstellung) - ich kann mir beim besten Willen nicht vorstellen, dass der Kreditnehmer die RSV kündigt und die Prämie cash zurück erhält. Du magst mich für naiv halten, aber das liegt eben außerhalb meines Vorstellungsvermögens.

Gruß

Der Chaosmanager

Dazu kann ich nur sagen, wie es bei mir war: Ich habe den anteiligen Betrag nach Kündigung der RSV bar ausgezahlt bekommen.

Zitat:

@benprettig schrieb am 4. März 2015 um 10:51:08 Uhr:

Vorzeitig abzahlen und den unverbrauchten Teil des Einmalbeitrages zurückbekommen ist was anderes.Aber sich den Zins erschleichen und dann innerhalb der Widerrufsfrist zu widerrufen, das ist unfair!

Das hat nichts mit Fair oder unfair zu tun.

Ist die RSV Bestandteil des Vertrages, kann sie nicht Zinssatzunschädlich widerrufen werden.

Ist sie ein eigener Vertrag, kann sie widerrufen werden.

Ist der Zinssatz einer Fnanzierung an den Abschluss einer RSV gebunden, ist die RSV im eff. Jahreszins mit anzugeben.

Ich habe dieses Beispiel mal nachgerechnet:

http://www.motor-talk.de/.../bmw-i207775224.html

Der eff. Jahreszinssatz beträgt demnach 5,24%

(Ausgehend vom Kaufpreis von 7900€ zu 2,95% p.a. , 262,07€ Prämie die mit finanziert wird.)

Zitat:

@Pirke schrieb am 4. März 2015 um 11:41:22 Uhr:

Dazu kann ich nur sagen, wie es bei mir war: Ich habe den anteiligen Betrag nach Kündigung der RSV bar ausgezahlt bekommen.Zitat:

@Chaosmanager schrieb am 3. März 2015 um 09:58:41 Uhr:

Ich habe dies auch nicht als Faktum hingestellt, sondern geschrieben, dass ich mir dies nicht vorstellen könne. Ich ging davon aus, dass dies so funktioniert wie z. B. beim Leasing mit integrierter VK-Versicherung.Sei's drum - (jetzt sind wir wieder bei meiner Vorstellung) - ich kann mir beim besten Willen nicht vorstellen, dass der Kreditnehmer die RSV kündigt und die Prämie cash zurück erhält. Du magst mich für naiv halten, aber das liegt eben außerhalb meines Vorstellungsvermögens.

Gruß

Der Chaosmanager

... und weshalb nur anteilig? Ist der Vertrag dann bereits eine gewisse Zeit gelaufen?

Gruß

Der Chaosmanager

Zitat:

@Chaosmanager schrieb am 4. März 2015 um 12:06:01 Uhr:

... und weshalb nur anteilig? Ist der Vertrag dann bereits eine gewisse Zeit gelaufen?Gruß

Der Chaosmanager

Ja, ich hatte die Fist zum Widerruf der RSV verpasst, daher habe ich die ordentlich gekündigt.

habe nach Beantragung der BMW Finanzierung (inkl. Ratenschutz & GAP) innerhalb der 14 - tägigen Widerrufsfrist die GAP Versicherung und Ratenschutzversicherung WIDERRUFEN.

Danach rief mich ein paar Tage später der BMW Händler an, dass gar kein Darlehen zu stande gekommen sei und der Antrag komplett abgelehnt worden sei seitens der BMW Bank. Es sei nur in Verbindung mit der GAP und Ratenschutzversicherung möglich einen solch günstigen Zins zu bekommen...

Ist das wirklich wahr, denn in den Vertragsbedingungen steht sogar, dass man NICHT gezwungen ist eine Versicherung mit abzuschließen um das Darlehen zu beantragen!??

Bin mega sauer, dass die AGB's da so wischiwaschi formuliert sind!!

Was steht denn im Vertrag? Wenn dort keine Kopplung erzwungen wird -> Hingegen und mit Verbraucherschutzbehörde drohen.

Mir wurde auch mitgeteilt, dass bei Widerruf der normale Zinssatz fällig wäre. Jedoch habe ich auch gehört, dass eine Kündigung nach 3 Monaten möglich sei und trz der festgelegt Zinssatz bestehen bleibt. Ist dem nun tatsächlich so? Unf wenn ja, wird dann anteilig die Prämie wie oben genannt ausgezahlt? Dann wäre das eine Überlegung wert. Ansonsten werde ich mich mal schriftlich an die BMW Bank wenden. Abschluss war im 4. Quartal 2016.

Guten Morgen,

völliger Bullshit, nach dem Kreditvergabegesetz sind das alles eigenständige Verträge. Jeder Vertrag kann innerhalb von zwei Wochen widerrufen werden.

Der Hauptvertrag kündigt automatisch bei Widerruf die angeschlossenen Nebenverträge (GAP und Restschuld).

Der Kreditvertrag kommt erst nach Lieferung zustande, heißt wenn ich ein neues Fahrzeug kaufe, dann beginnt die Widerrufsfrist erst mit Lieferung des Fahrzeugs,

da dann erst alle Pflichten von beiden Parteien erfüllt sind, (Geben und Nehmen).

Somit kann nach Lieferung die Gap und Restschutz widerrufen werden, Problem ist das mit einem guten Zins geworben wird und dieser

aber Vertragsbedingungen bleiben muss egal was im Nachhinein mit gab und restschutz ist.

Das einzige Problem hat der Händler, der musst Stornokosten leisten,

Für die Restschutz 1200,- Euro und für die GaP 800,-. Das ist das wahre Problem.

Grüße

Das heißt also im Klartext das man die RSV usw. auch 6 Monate nach Vertragsunterzeichnung kündigen kann wenn dann das Auto auf dem Hof steht?

Ich habe so etwas zwar nicht aber für den Fall der Fälle ist es immer gut mehr zu wissen 😁

Muss man sich dann an die Bank wenden oder wie läuft das ganze ab?

14 Tage ... keine 6 Monate.