Audi 1,9 % Finanzierung, KSB Voraussetzung

Hallo zusammen,

wir haben uns gestern einen Audi A4 Werkdienstwagen über ein Audizentrum gekauft bzw. zu 1,9 % finanziert. Bei Unterschreiben kam der Verkäufer dann mit einem KSB Plus (ca. 1000 Euro) um die Ecke. Auf Rückfrage meinte er, der KSB muss genommen werden ansonsten kann er zu den Konditionen nicht an uns anbieten. Da wir das Auto unbedingt haben wollten, haben wir vorerst zugestimmt.

Gestern Abend habe ich mir nochmal die Vertragsbedingungen (europ. Standardinfo Verbraucherinfo) durchgelesen. Hier steht klar drin, dass es sich die Versicherung keine Voraussetzung für den Kredit ist (Ist Versicherung zwingende Voraussetzung für den Kredit -> Nein). Weiterhin steht bei Sicherheiten für den Kredit nur das Gehalt und das Kfz.

Demzufolge könnte ich den KSB plus doch widerrufen ohne den Kreditvertrag zu gefährden oder? Hat einer damit schon Erfahrungen gesammelt und kann mir helfen? Ich will heute auf jedem Fall noch im Autohaus anrufen und nochmal nachfragen, leider ist der Verkäufer die Woche nicht mehr im Haus und ich würde die Sache gern erledigen.

Viele Grüße

Beste Antwort im Thema

Vielleicht nochmal als aktuelles Feedback: Habe Anfang Dezember einen Audi gekauft und mit 1,49% via Audi Bank finanziert. Ich wurde vom Verkäufer nur gefragt ob ich einen KSB möchte. Nachdem ich dies verneint habe, war die Sache vom Tisch. Wurde weder von Ihm noch von der Audi Bank erneut drauf angesprochen. Finanzierung war innerhalb von 5 Minuten von der Audi Bank freigegeben.

Also die Aussage, man würde die günstigen Zinssätze nur in Verbindung mit dem KSB bekommen ist schlichtweg falsch. Vermute eher, dass die Verkäufer für Abschluss eine KSB nochmal provision bekommen und daher versuchen ihn so zu verkaufen.

403 Antworten

Zitat:

@speckbaer83 schrieb am 2. Dezember 2015 um 14:28:58 Uhr:

Anruf bei der Audi Bank: der KSB wäre bei vorzeitiger Ablöse weg, da der

Betrag für die KSB auf den Fahrzeugpreis mit draufgerechnet wurde.

Das ist interessant, dass hier kontrovers zu den eigenen AGB verfahren wird ...

Grüße

Der Chaosmanager

Zitat:

@Chaosmanager schrieb am 2. Dezember 2015 um 15:07:59 Uhr:

Das ist interessant, dass hier kontrovers zu den eigenen AGB verfahren wird ...Zitat:

@speckbaer83 schrieb am 2. Dezember 2015 um 14:28:58 Uhr:

Anruf bei der Audi Bank: der KSB wäre bei vorzeitiger Ablöse weg, da der

Betrag für die KSB auf den Fahrzeugpreis mit draufgerechnet wurde.Grüße

Der Chaosmanager

Hallo,

wenn der KSB mitfinanziert wurde, wird das offensichtlich als eine Gesamtfinanzierung gesehen. Richtig?

(ich hatte noch nie einen KSB, daher die Frage)

gruss

19FC

Zitat:

@19FC schrieb am 5. Dezember 2015 um 18:45:18 Uhr:

Hallo,Zitat:

@Chaosmanager schrieb am 2. Dezember 2015 um 15:07:59 Uhr:

Das ist interessant, dass hier kontrovers zu den eigenen AGB verfahren wird ...

Grüße

Der Chaosmanagerwenn der KSB mitfinanziert wurde, wird das offensichtlich als eine Gesamtfinanzierung gesehen. Richtig?

(ich hatte noch nie einen KSB, daher die Frage)

gruss

19FC

Hallo,

so habe ich die Aussage der Audi Bank auch verstanden.

Zitat:

@19FC schrieb am 5. Dezember 2015 um 18:45:18 Uhr:

Hallo,Zitat:

@Chaosmanager schrieb am 2. Dezember 2015 um 15:07:59 Uhr:

Das ist interessant, dass hier kontrovers zu den eigenen AGB verfahren wird ...

Grüße

Der Chaosmanagerwenn der KSB mitfinanziert wurde, wird das offensichtlich als eine Gesamtfinanzierung gesehen. Richtig?

(ich hatte noch nie einen KSB, daher die Frage)

gruss

19FC

Der Betrag für den KSB wird in die Finanzierung zwar eingerechnet, aber weshalb händigt Audi dann separate AGB für den KSB aus?

Gruß

Der Chaosmanager

Ähnliche Themen

Zitat:

@Chaosmanager schrieb am 5. Dezember 2015 um 19:20:24 Uhr:

Der Betrag für den KSB wird in die Finanzierung zwar eingerechnet, aber weshalb händigt Audi dann separate AGB für den KSB aus?Zitat:

@19FC schrieb am 5. Dezember 2015 um 18:45:18 Uhr:

Hallo,

wenn der KSB mitfinanziert wurde, wird das offensichtlich als eine Gesamtfinanzierung gesehen. Richtig?

(ich hatte noch nie einen KSB, daher die Frage)

gruss

19FCGruß

Der Chaosmanager

Gute Frage. Ich weiß es nicht. Der freundliche Herr der Audi Bank meinte, ich hätte in meiner Rechnung einen Rechenfehler. Aber so wie ich das sehe, rechnet die Bank falsch.

Ich habe aus dem Telefonat mitgenommen, dass es sich bei dem Beitrag für die KSB plus um einen Einmalbeitrag handelt, welcher bequem monatlich mitfinanziert wird. Es hat sich also nur der Anschaffungspreis erhöht...

Wieso offenbar anders zu den AGBs verfahren wird, weiß ich nicht. Mit den 15% Vorfälligkeitsentschädigung

hätte ich gut leben können. Ich werde mal eine Mail an die Bank verfassen mit der Bitte um Prüfung bzw.

Klärung und halte Euch auf dem Laufenden.

Hallo alle zusammen,

ich hätte da auch noch eine Frage. Ich habe ein Auto über die VW-Bank finanziert. Ohne KSB wären wir bei einem eff. Zinssatz von 4,9% und mit KSB bei 2,9% (Sollzins 2,86%), also blieb uns erst mal nichts anderes übrig. Nach genauer Recherche der Unterlagen Zuhause entdeckte ich die gleiche Widerrufsbelehrung wie beim User Xuser85 (Seite 4 in diesem Thread). Allerdings steht bei dem Informationsblatt auch, dass "der Darlehensvertrag mit dem Kaufvertrag über einen VW Golf [...] und einer freiwilligen Kreditversicherung verbunden" ist, aber auch, dass der Abschluß der Kreditversicherung keine zwingende Vorraussetzung, dass der Kredit überhaupt oder nach den vorgesehenen Vertragsbedingungen gewährt wird, ist.

Kann ich jetzt den KSB widerrufen (innerhalb von 30 Tagen laut Widerrufsbelehrung) ohne, dass der Darlehensvertrag widerrufen wird? Dieses "verbunden" macht mich stutzig.

Gruß

Vielleicht nochmal als aktuelles Feedback: Habe Anfang Dezember einen Audi gekauft und mit 1,49% via Audi Bank finanziert. Ich wurde vom Verkäufer nur gefragt ob ich einen KSB möchte. Nachdem ich dies verneint habe, war die Sache vom Tisch. Wurde weder von Ihm noch von der Audi Bank erneut drauf angesprochen. Finanzierung war innerhalb von 5 Minuten von der Audi Bank freigegeben.

Also die Aussage, man würde die günstigen Zinssätze nur in Verbindung mit dem KSB bekommen ist schlichtweg falsch. Vermute eher, dass die Verkäufer für Abschluss eine KSB nochmal provision bekommen und daher versuchen ihn so zu verkaufen.

Das Problem war ja, dass er den Golf in meiner Wunschausstattung für einen relativ guten Preis auf dem Hof hatte und ich ihn deswegen direkt mitgenommen habe. Sehe es aber nicht ein, den KSB zu zahlen, wenn ich es nicht muss. Wie oben in meinem Beispiel beschrieben, weiss ich allerdings nicht was das "verbunden" zu bedeuten hat. Könnten diejenigen, die den KSB widerrufen haben, nachsehen ob sie es auch auf dem Beiblatt (Europäische Standardinfo/Verbraucherinfo) stehen haben? Weil der Rest in dem Vertrag und der Widerrufsbelehrung deutet daraufhin, dass die KSB widerrufen werden kann.

Bei uns war es bei Vw so, laut dem Händler:

Es gibt 2 Varianten für unseren Golf

1: Inzahlungsnahmenprämie 1500 mit 1.9% Finanzierung, ohne Händler Beteiligung und insgesamt 12% Rabatt

2: KSB mit 1.9% Finanzierung, 1500 Euro Inzahlungsnahmenprämie mit Händler Beteiligung und dann waren es nur noch 8.5% Rabatt, zzgl KSB Preid von knappen 2500 Euro.

Unterm Strich:

Der Händler wollte uns KSB nicht einmal verkaufen.

Es liegt eindeutig an der Autohaus Größe.

Kleinere Betriebe verzichten gern darauf, den Kunden das andrehen zu wollen, da sie nicht Provisionsabhängig bezahlt werden.

Das war unsere Erfahrung

(Egal ob 45k Neuwagen oder für 23k Jahreswagen, wondann natürlich keine 12% mehr drin waren, sondern 1500€ Prämie + 1000€ Rabatt und verhandelten Winterreifen.

Grüße

Zitat:

@twista1 schrieb am 25. Dezember 2015 um 20:06:06 Uhr:

Das Problem war ja, dass er den Golf in meiner Wunschausstattung für einen relativ guten Preis auf dem Hof hatte und ich ihn deswegen direkt mitgenommen habe. Sehe es aber nicht ein, den KSB zu zahlen, wenn ich es nicht muss. Wie oben in meinem Beispiel beschrieben, weiss ich allerdings nicht was das "verbunden" zu bedeuten hat. Könnten diejenigen, die den KSB widerrufen haben, nachsehen ob sie es auch auf dem Beiblatt (Europäische Standardinfo/Verbraucherinfo) stehen haben? Weil der Rest in dem Vertrag und der Widerrufsbelehrung deutet daraufhin, dass die KSB widerrufen werden kann.

War bei mir allerdings genau so, mein Audi war ein Jahreswagen zu einem sehr guten Preis. Habe ihn mir angeschaut, Vertrag unterschrieben und einen Tag später abgeholt. Also lass dir da nichts erzählen von wegen das ginge nicht bei Gebrauchtwagen etc.

Im Kleingedruckten soweit auch im Recht verständlich formulierten beigelegten Informationsbogen (ist wohl durch EU-Recht mittlerweile Pflicht) steht recht eindeutig, dass die KSB nicht mit der Finanzierung verbunden ist. Durch den Abschluss der KSB erhöht sich lediglich der zu finanzierende Betrag und wird dann mitfinanziert.

Ich hab mit der Volkswagen Bank telefoniert und man hat mir bestätigt, dass die KSB zu Beginn problemlos gekündigt werden kann. Man konnte mir nur nicht sagen ob innerhalb von 14 oder 30 Tagen nach Abschluss. In den Unterlagen steht etwas von 30 Tagen - allerdings ist mir nicht ganz klar ob sich das auf KSB oder KSB Plus bezieht. Laut VW Bank gibt es jetzt zwei Optionen:

- Mit dem Händler reden und ihn davon überzeugen uns gefälligst ein Angebot ohne KSB zu machen.

- Sobald die Finanzierung beginnt (wenn ich das richtig verstanden habe, ist das sobald das Fahrzeug übergeben wird und die Volkswagen Bank den Betrag das Darlehen an den Händler auszahlt) von der KSB zurücktreten. Die Kosten für die KSB werden dann zurückerstattet - die monatlichen Raten bleiben die selben.

Zitat:

@turborex schrieb am 26. Dezember 2015 um 08:11:20 Uhr:

Im Kleingedruckten soweit auch im Recht verständlich formulierten beigelegten Informationsbogen (ist wohl durch EU-Recht mittlerweile Pflicht) steht recht eindeutig, dass die KSB nicht mit der Finanzierung verbunden ist. Durch den Abschluss der KSB erhöht sich lediglich der zu finanzierende Betrag und wird dann mitfinanziert.Ich hab mit der Volkswagen Bank telefoniert und man hat mir bestätigt, dass die KSB zu Beginn problemlos gekündigt werden kann. Man konnte mir nur nicht sagen ob innerhalb von 14 oder 30 Tagen nach Abschluss. In den Unterlagen steht etwas von 30 Tagen - allerdings ist mir nicht ganz klar ob sich das auf KSB oder KSB Plus bezieht. Laut VW Bank gibt es jetzt zwei Optionen:

- Mit dem Händler reden und ihn davon überzeugen uns gefälligst ein Angebot ohne KSB zu machen.

- Sobald die Finanzierung beginnt (wenn ich das richtig verstanden habe, ist das sobald das Fahrzeug übergeben wird und die Volkswagen Bank den Betrag das Darlehen an den Händler auszahlt) von der KSB zurücktreten. Die Kosten für die KSB werden dann zurückerstattet - die monatlichen Raten bleiben die selben.

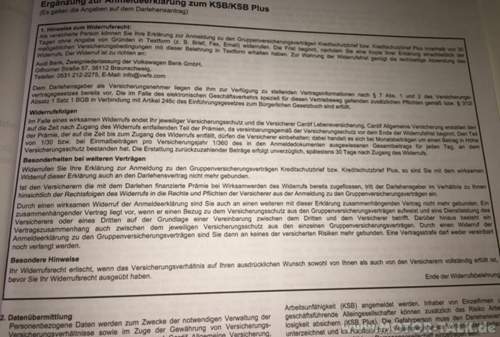

In der Widerrufsbelehrung wird hinsichtlich der Frist nicht zwischen KSB und KSB Plus unterschieden, also 30 Tage [s. Anhang (Bild von Xuser85)].

1) Es steht auch, dass ich u.a. per Email widerrufen kann. Ich dachte, so etwas macht man immer per Einschreiben mit Rückschein?

2) Sollte ich den Widerruf jetzt schon losschicken oder nach der Abholung des Autos? Nicht, dass der Händler mir noch bei der Aufbereitung, Übergabe o.ä. einen reindrückt.

3) Es gab wohl Fälle, wo nach erfolgreichem Widerruf der Händler sich noch mal meldete und die ihm durch die Lappen gegangene Provision bzw. die Eigenbeteiligung vom Kunden haben wollte. Wie sollte man bei so einem Anruf reagieren?

Zitat:

In der Widerrufsbelehrung wird hinsichtlich der Frist nicht zwischen KSB und KSB Plus unterschieden, also 30 Tage [s. Anhang (Bild von Xuser85)].

1) Es steht auch, dass ich u.a. per Email widerrufen kann. Ich dachte, so etwas macht man immer per Einschreiben mit Rückschein?

2) Sollte ich den Widerruf jetzt schon losschicken oder nach der Abholung des Autos? Nicht, dass der Händler mir noch bei der Aufbereitung, Übergabe o.ä. einen reindrückt.

3) Es gab wohl Fälle, wo nach erfolgreichem Widerruf der Händler sich noch mal meldete und die ihm durch die Lappen gegangene Provision bzw. die Eigenbeteiligung vom Kunden haben wollte. Wie sollte man bei so einem Anruf reagieren?

Kann mir keiner bei meinen Fragen helfen :-(

Zitat:

In der Widerrufsbelehrung wird hinsichtlich der Frist nicht zwischen KSB und KSB Plus unterschieden, also 30 Tage [s. Anhang (Bild von Xuser85)].

1) Es steht auch, dass ich u.a. per Email widerrufen kann. Ich dachte, so etwas macht man immer per Einschreiben mit Rückschein?

2) Sollte ich den Widerruf jetzt schon losschicken oder nach der Abholung des Autos? Nicht, dass der Händler mir noch bei der Aufbereitung, Übergabe o.ä. einen reindrückt.

3) Es gab wohl Fälle, wo nach erfolgreichem Widerruf der Händler sich noch mal meldete und die ihm durch die Lappen gegangene Provision bzw. die Eigenbeteiligung vom Kunden haben wollte. Wie sollte man bei so einem Anruf reagieren?

1) Du kannst auch via Email wiederrufen, der Vorteil bei Einschreiben, bzw. der Grund warum man meist via Einschreiben wiederruft ist, dass du im Falle des Falles den Wiederruf beweisen kannst. Bei einem Telefonat oder einer Email kann man immer sagen "gabs nicht oder hab ich nie bekommen".

2) Ich würde den Wagen erst abholen und dann direkt wiederrufen, dann kann dir der Händler da schon nicht mehr dumm kommen.

3) Bei so einer Masche von einem Händler würde ich a) sofort den Händler wechseln und mich b) mit diesen "Praktiken" direkt an Audi wenden und beschweren. Wie oben von mir geschrieben ist diese angebliche Kopplung des KSB an einen günstigen Zinssatz schlichtweg eine Falschaaussage des Händlers. Für mich wäre so etwas ein unseriöses Gebaren des Händlers.

Zitat:

@Philsen82 schrieb am 28. Dezember 2015 um 19:30:32 Uhr:

Zitat:

@Philsen82 schrieb am 28. Dezember 2015 um 19:30:32 Uhr:

1) Du kannst auch via Email wiederrufen, der Vorteil bei Einschreiben, bzw. der Grund warum man meist via Einschreiben wiederruft ist, dass du im Falle des Falles den Wiederruf beweisen kannst. Bei einem Telefonat oder einer Email kann man immer sagen "gabs nicht oder hab ich nie bekommen".Zitat:

In der Widerrufsbelehrung wird hinsichtlich der Frist nicht zwischen KSB und KSB Plus unterschieden, also 30 Tage [s. Anhang (Bild von Xuser85)].

1) Es steht auch, dass ich u.a. per Email widerrufen kann. Ich dachte, so etwas macht man immer per Einschreiben mit Rückschein?

2) Sollte ich den Widerruf jetzt schon losschicken oder nach der Abholung des Autos? Nicht, dass der Händler mir noch bei der Aufbereitung, Übergabe o.ä. einen reindrückt.

3) Es gab wohl Fälle, wo nach erfolgreichem Widerruf der Händler sich noch mal meldete und die ihm durch die Lappen gegangene Provision bzw. die Eigenbeteiligung vom Kunden haben wollte. Wie sollte man bei so einem Anruf reagieren?2) Ich würde den Wagen erst abholen und dann direkt wiederrufen, dann kann dir der Händler da schon nicht mehr dumm kommen.

3) Bei so einer Masche von einem Händler würde ich a) sofort den Händler wechseln und mich b) mit diesen "Praktiken" direkt an Audi wenden und beschweren. Wie oben von mir geschrieben ist diese angebliche Kopplung des KSB an einen günstigen Zinssatz schlichtweg eine Falschaaussage des Händlers. Für mich wäre so etwas ein unseriöses Gebaren des Händlers.

Vielen Dank Philsen82 !