Wiederzulassung des Autos meiner Frau auf meinen Namen

Meine Frau und ich haben ein Auto, das derzeit auf ihren Namen zugelassen ist. Sie hat das Auto bei der Debeka Vollkasko versichert.

Wir würden das Auto gerne auf meinen Namen anmelden und eine neue Versicherung bei der HUK24 auf meinen Namen abschließen.

Ist es zu spät, die Versicherung zu wechseln? Soweit ich weiß, muss dies normalerweise vor dem 30. November geschehen.

Informiert die HUK24 die Debeka über die Kündigung oder sollen wir die Debeka selbst informieren?

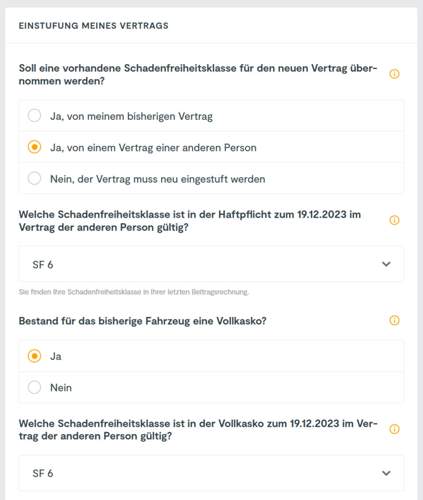

Wir möchten auch die Schadenfreiheitsklasse übertragen. Bei der Beantragung gibt es Seiten, auf denen Sie die Schadenfreiheitsklasse sowie den aktuellen Versicherer und die Versicherungsnummer eintragen können.

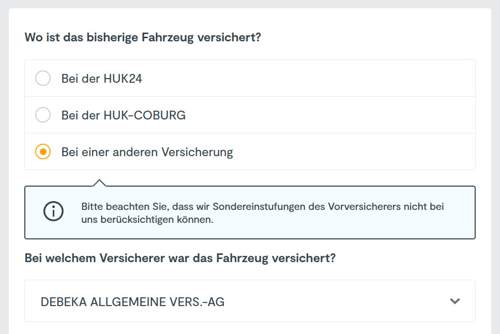

Allerdings gibt es eine Warnung: "Bitte beachten Sie, dass wir Sondereinstufungen des Vorversicherers nicht bei uns berücksichtigen können."

Kann es sein, dass die Schadenfreiheitsklasse nicht von der Debeka auf die HUK24 übertragen wird?

88 Antworten

Was die Beantwortung von Anliegen per Mail anbelangt, habe ich bei reinen Internetfirmen selten gute Erfahrungen. Oft wird nur mit automatisierten Mails geantwortet, die sich selten richtig mit dem eigentlichen Anliegen beschäftigen. Wenn ich einen konkreten Ansprechpartner habe, bekomme ich im Zweifel eher eine qualifizierte Auskunft als wenn ich mich nur über eine Sammeladresse an den Versicherer wenden kann.

Die Widerrufsfrist beginnt mit dem Zugang des Versicherungsscheins, alles andere in Quatsch

Zitat:

@Holgernilsson schrieb am 19. Dezember 2023 um 13:41:15 Uhr:

Zitat:

@windelexpress schrieb am 19. Dezember 2023 um 13:03:02 Uhr:

Hast Du die ZB1 und 2 schon erhalten. Ikfz funktioniert derzeit in 3/4 aller Zulassungsstellen nicht.Wenn Du schon Halter bist und wegen dem gebahse auf die HUK hier kalte Füße bekommst, kannst Du innerhalb von 14 Tagen nach Zulassung auf Dich, die Versicherung widerrufen und eine andere übermitteln lassen. Das muss aber elektronisch passieren und nicht mit einer eVB(A)

Vorsicht. Die Widerrufsfrist beginnt nicht erst mit der Zulassung, sondern bereits mit der Erteilung der eVB.

Wenn die eVB (A) für eine Zulassung nicht abgerufen wurde, brauchst auch nichts Widerrufen.

Der Versicherungsschutz gemäß Antrag beginnt mit abruf der eVB bei der Zulassung.

Zitat:

@celica1992 schrieb am 19. Dezember 2023 um 14:12:19 Uhr:

Die Widerrufsfrist beginnt mit dem Zugang des Versicherungsscheins, alles andere in Quatsch

Hat bei meiner letzten Zulassung vielleicht 5 Minuten gedauert.

Vom Druck der ZB bis zur Mitteilung, ihr Versicherungsschein liegt in ihrem Postfach.

Viel schneller ist technisch fast unmöglich.

Ähnliche Themen

Zitat:

@windelexpress schrieb am 19. Dezember 2023 um 14:22:06 Uhr:

Wenn die eVB (A) für eine Zulassung nicht abgerufen wurde, brauchst auch nichts Widerrufen.

Der Versicherungsschutz gemäß Antrag beginnt mit abruf der eVB bei der Zulassung.

Da hast Du Recht. Da habe ich mich unpräzise ausgedrückt.

Zur Klarstellung: Ich habe die eVB für die Zulassung des Fahrzeugs verwendet. Ich muss diese eVB in meinem Auto mitführen, bis ich die offiziellen grünen Dokumente erhalte. Aber derzeit bin ich definitiv versichert?

Du musst die eVB nicht mitführen. Die kann eh keiner auslesen. Mit Abruf bei der Zulassungsstelle bekommt diese das Merkmal verbraucht.

Guck in Dein huk Postfach, bei mir war 5 Minuten nach Druck der ZB der Versicherungsschein.

Die Versicherung ist nach Abruf im örtlichen sowie im zentralen Fahrzeugregister gespeichert.

Könnte bei einer online-Zulassung vielleicht nötig sein.

TE ... dein Auto ist mit Verwendung der eVB versichert (HP auf jeden Fall und VK/TK wenn vereinbart). Dafür genügt die Aktivierung der eVB beim Zulassungsvorgang. Und wegen der Wahl der Versicherungsgesellschaft würde ich mir nun auch keine Gedanken weiter machen. Bei der Regulierung gegnerischer Schäden hast du mit der Abwicklung in der Regel nichts zu tun und das Verhalten der Versicherer unterscheidet sich da kaum (alle wollen sparen). Im Kaskobereich sollte man sich selbst gut auskennen. Sonst merkt man nicht, wo man im Schadensfall übervorteilt wird. Auch da ähnelt sich das Fehlverhalten der Versicherer.

Ist es besser, meine Versicherung sofort zu bezahlen. Es scheint, bis sie das Geld von meinem Konto nehmen, habe ich nur diese Partei Versicherung

Aus dem Vertrag:

Zitat:

Ankündigung der Abbuchung unserer Forderung

Unsere Forderung buchen wir vom Konto xxx xxxxx IBAN-Endziffern 00000 wie folgt ab:

- Aktuelle Forderung von 433,20 € frühestens ab 02.02.2024

Zitat:

Bevor der Beitrag gezahlt ist, haben Sie nach folgenden Bestimmungen vorläufigen Versicherungsschutz:

In der Kfz-Haftpflichtversicherung, beim Autoschutzbrief, beim Fahrerschutz und beim Ausland-Schadenschutz

haben Sie vorläufigen Versicherungsschutz, sobald wir Ihnen die elektronische Versicherungsbestätigungs-Num-

mer nennen. Der Versicherungsschutz beginnt zum vereinbarten Zeitpunkt, spätestens jedoch ab dem Tag, an

dem das Fahrzeug unter Verwendung der Versicherungsbestätigungs-Nummer zugelassen wird. In der Kasko-

versicherung haben Sie vorläufigen Versicherungsschutz nur, wenn wir dies ausdrücklich zugesagt haben. Der

Versicherungsschutz beginnt zum vereinbarten Zeitpunkt.

Sobald Sie den Erstbeitrag bezahlt haben, geht der vorläufige in den endgültigen Versicherungsschutz über.

Wenn Du eine Einzugsermächtigung erteilt hast, brauchst Du Dir um das Abbuchungsdatum keine Sorgen machen. Das ist dann das Problem der Versicherung. Anders sähe es aus, wenn Du den Betrag überweisen möchtest, dann bekommst Du einen Termin gesetzt.

Ok, sie haben also meine Bankdaten und ein Mandat, also habe ich von nun an eine Vollkasko-Versicherung? Das ist eine Erleichterung.

Nur eine Frage am Rande, seit wann habt ihr das Auto?

Was steht denn in deinem Vertrag? Nur wenn dir der vorläufige Versicherungsschutz ausdrücklich zugesagt worden ist, hast du ihn.

Zitat:

@celica1992 schrieb am 19. Dezember 2023 um 20:05:14 Uhr:

Nur eine Frage am Rande, seit wann habt ihr das Auto?

Dec 22