R129 - Vorstellung / Frage zu Restwerten bei Finanzierung

Hallo allerseits! 🙂

Zunächst einmal eine kurze Beschreibung, wie ich denn überhaupt zu euch komme:

Ich habe im Moment eine B-Klasse als Leasingfahrzeug, das mich je nach Kilometern (ca. 15tkm/Jahr) im Monat etwa 400€ inkl. Steuern und Versicherung kostet. Grundsätzlich bin ich mit diesem Auto sehr zufrieden, allerdings finde ich 400€ für ein absolut emotionsloses Auto mittlerweile etwas viel Geld. Da ich zudem nicht regelmäßig auf ein Auto angewiesen bin bzw. Zugriff auf Firmenfahrzeuge und das Auto meiner Freundin habe, habe ich mich zunächst auf die Suche nach einem Youngtimer gemacht. Hier fiel der C126 in die nähere Auswahl.

Ich musste allerdings die Erfahrung machen, dass es bei diesem Fahrzeug mittlerweile enorm schwierig ist, ein ordentliches Exemplar mit wenigen Kilometern, wenig Mängeln und lückenloser Historie unter 10-12000€ zu finden. Hinzu kam, dass ein C126 aus meiner Sicht irgendwie kein richtig alltagstaugliches Fahrzeug mehr ist, mit dem man gerne auch mal lange Strecken fahren will (Stichwort Konstruktion in den 60/70er-Jahren, selten überhaupt Airbags, etc.pp). Auf diesem Weg komme ich zum R129, der meiner Meinung nach derzeit weder ein Youngtimer, noch ein aktueller Gebrauchtwagen mehr ist. Verhältnismäßig aktuelle Technik in einem Design verpackt, dass zwar nicht mehr topaktuell ist (mich aber anspricht), ein attraktiver Nachfolger der die Preise drückt und ein großes Angebot an Fahrzeugen.

Bei meiner Suche habe ich zunächst mal Händlerangebote zwischen 15-25t€ von '98-'01 angeschaut. Da ich das Fahrzeug großer Wahrscheinlichkeit nach finanzieren würde habe ich auch mal einen Blick auf die Finanzierungskonditionen geworfen. Hierbei sticht meines Erachtens nach vor allem eins ins Auge, ein enorm geringer Restwert.

Beispiel: http://e-services.mercedes-benz.com/.../VSCDetailView.jam2?...

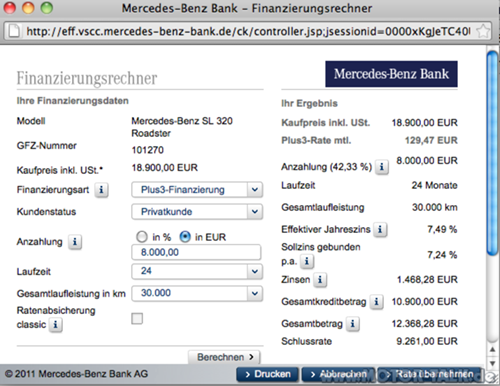

Das Fahrzeug soll heute 18900€ kosten. Bei einer Finanzierung über 2 Jahre mit 30tkm Gesamtlaufleistung geht der Finanzierungsrechner von einer Schlussrate von 9200€ (siehe angehängten Screenshot) aus. Ich kann mir irgendwie kaum vorstellen, dass es realistisch ist, dass dieses Fahrzeug auf 2 Jahre noch einmal die Hälfte seines Werts verlieren soll. Natürlich kann aus ökonomischen Gesichtspunkten (Spritpreise, etc.) der Kaufpreis ineinander fallen, aber so stark? Noch dazu bei einem doch noch verhältnismäßig sparsamen 320er? Auch bei 500ern zeigt sich ein ähnliches Bild und das obschon der 500er doch eigentlich der beliebteste Motor von allen ist.

Ich würde mich sehr freuen von euch hierzu eine Meinung zu hören! 🙂

Gruß und einen schönen (Wahl-)sonntag noch,

Fabian

Beste Antwort im Thema

Zitat:

Original geschrieben von agentstarburst

Zunächst einmal muss ich zugeben, dass ich mich mit Finanzierungen nicht besonders gut auskenne, da das bisher nicht notwendig war. Da ist es schonmal gut, dass ihr mich da ein bisschen aufschlaut! 🙂 Meine B-Klasse ist derzeit deswegen geleast, weil ich durch meinen Arbeitgeber Zugriff auf ein Jahresleasing habe, was mir aber wie schon bereits gesagt eigentlich zu teuer für die Leistung ist.@Road-Star: Vielen Dank für die Excel-Tabelle! Die von dir vorgeschlagene Lösung zunächst die Anzahlung einzusetzen und dann weiterhin mit 400€ monatlich abzutragen war auch die von mir favorisierte Variante. Da ich kein Freund von langen Zahlungsverpflichtungen bin wäre das Thema damit nach 2 Jahren abgeschlossen. Außerdem denke ich, sollte - wenn in den zwei Jahren alles mit halbwegs normalen Dingen zugeht - der Restwert des Fahrzeuges nicht mehr unter die Restschuld fallen. Vollkasko und Restschuldversicherung natürlich einmal vorausgesetzt.

Ich könnte mir allerdings auch gut vorstellen, dass es nicht nur aus Zinssicht sinnvoll ist die Hausbank um den entsprechenden Kredit zu ersuchen, da sich hierbei gegenüber einer Finanzierung die Preisverhandlungen sicher deutlich attraktiver gestalten?@Lugger: Ich glaube das liegt primär daran, dass MB pauschal bei allen Fahrzeugen aus Niederlassungen eine Finanzierung anbietet. Bezüglich der individuellen Finanzierungskonditionen habe ich noch keine Nachforschungen angestellt, denn so akut ist das Thema derzeit noch nicht. Mein Leasing läuft sowieso noch bis September.

Eine andere Möglichkeit wäre die im Beispiel vorgeschlagenere 3-Wege-Finanzierung zu nutzen, allerdings mit einer geringeren Anzahlung einzusteigen, eine monatliche Abtragung von rd. 400€ zu leisten und sich nach 2 Jahren zu überlegen, ob man das Fahrzeug behält, verkauft oder es den Händler zur vereinbarten Schlussrate zurückkaufen lässt. Hierbei wunderte es mich aber dann doch, dass MB von einer kalkulierten Schlussrate von rd. 10000€ ausgeht. Hier scheinen sie ja der Wertstabilität der eigenen Fahrzeuge nicht zu trauen.

Was denkt ihr denn über den Fahrzeugwert in zwei Jahren (funktionstüchtige Glaskugel mal vorausgesetzt...)?

Ich habe noch nie ein Fahrzeug finanziert oder geleast, von daher kann ich dazu nichts sagen.

Trotzdem:

Vergiss ganz schnell den SL320 R129, zumal er in einer ganz anderen Liga spielt, und bleibe bei der B-Klasse; ein SL erscheint mir momentan eine Nummer zu groß.

Mit den Raten etc. ist es ja nicht getan, denn sollte beim SL eine Reparatur, oder nur 4 neue Reifen -ab ca. €1.100,00- anfallen, dann könntest Du u.U. finanziell ganz schnell und kräftig im Regen stehen.

Ich will aber auch nicht verheimlichen, daß Dein Beitrag einen Touch von Luftpumpen-Nummer hat.

Axel

17 Antworten

Ich weiß jetzt nicht, welche Konfiguration genau bei dem Rechner hinterlegt ist. Und ich denke, Benz will das Auto verkaufen und nicht nach 2 Jahren wieder zurücknehmen. Also kein Leasing, sondern Finanzierung Deines Kaufreis (Du wirst Eigentümer und nicht die Leasinggesellschaft).

Das Finanzierungsmodell hier sieht die Zahlung des Kaufpreises innerhalb von 2 Jahren vor. Gestaltet ist es wie eine Leasingfinanzierung - also mit Restwert (oder soll es wirklich ein Leasing sein?).

Du musst Dir doch einfach überlegen, wie Du 18.900 € in 2 Jahren abzahlst. Entweder mit großen Raten am Anfang und/oder Ende und dazwischen niedrige Raten, oder eben höhere Monatsraten und dafür geringere Einmalzahlungen am Anfang und/oder Ende.

Ich hab Dir mal eine Excel-Tabelle reingestellt. Da kannst Du ein bisschen mit den Zahlen spielen. Geringe Abweichungen zu irgendwelchen Fiannzierungsrechnern sind rundungsbedingt.

Wenn Du bspw. die 8.000 € am Anfang einsetzt und Monatsraten wie bisher von 400 € zahlst, dann bleibt nach 24 Monatsraten eine Schlußrate von nur noch 2.300 €.

7,24% Zinssatz finde ich bei den derzeitigen Refinanzierungszinsen der Banken bei dieser hohen Anzahlung recht üppig. Frag doch mal bei Deiner Hausbank nach einem Darlehensangebot.

Ist doch schon bemerkenswert. dass die Bank überhaupt einen 10 Jahre alten Wagen finanzieren will und dann noch mit fast 10.000€ Schlussrate, die fällig wird unabhängig von dem tatsächlichen Verkaufserlös. Verlangen die auch Vollkasko oder Kreditausfallversicherung?

Normalerweise kommen der Kunde mit einem Gebrauchtwagen. Den verkauft er und bezahlt vom Erlös die Anzahlung. Der Rest wird finanziert. Danach gehört der neue Gebrauchte zu 100% ihm. Den kann er für die Anzahlung auf nächsten Wagen verkaufen.

Hohe Anzahlung plus hohe Schlussrate ist eine Mogelpackung, welche die monatliche Belastung klein rechnet. Du hast gespart oder gibst einen Gebrauchten in Zahlung. Du stotterst zwei Jahre ab, verkaufst den Wagen und kannst dann hoffentlich aus dem Erlös die Schlussrate zahlen. Und dann hast du nichts mehr, es sei denn zusätzlich Gespartes.

Zunächst einmal muss ich zugeben, dass ich mich mit Finanzierungen nicht besonders gut auskenne, da das bisher nicht notwendig war. Da ist es schonmal gut, dass ihr mich da ein bisschen aufschlaut! 🙂 Meine B-Klasse ist derzeit deswegen geleast, weil ich durch meinen Arbeitgeber Zugriff auf ein Jahresleasing habe, was mir aber wie schon bereits gesagt eigentlich zu teuer für die Leistung ist.

@Road-Star: Vielen Dank für die Excel-Tabelle! Die von dir vorgeschlagene Lösung zunächst die Anzahlung einzusetzen und dann weiterhin mit 400€ monatlich abzutragen war auch die von mir favorisierte Variante. Da ich kein Freund von langen Zahlungsverpflichtungen bin wäre das Thema damit nach 2 Jahren abgeschlossen. Außerdem denke ich, sollte - wenn in den zwei Jahren alles mit halbwegs normalen Dingen zugeht - der Restwert des Fahrzeuges nicht mehr unter die Restschuld fallen. Vollkasko und Restschuldversicherung natürlich einmal vorausgesetzt.

Ich könnte mir allerdings auch gut vorstellen, dass es nicht nur aus Zinssicht sinnvoll ist die Hausbank um den entsprechenden Kredit zu ersuchen, da sich hierbei gegenüber einer Finanzierung die Preisverhandlungen sicher deutlich attraktiver gestalten?

@Lugger: Ich glaube das liegt primär daran, dass MB pauschal bei allen Fahrzeugen aus Niederlassungen eine Finanzierung anbietet. Bezüglich der individuellen Finanzierungskonditionen habe ich noch keine Nachforschungen angestellt, denn so akut ist das Thema derzeit noch nicht. Mein Leasing läuft sowieso noch bis September.

Eine andere Möglichkeit wäre die im Beispiel vorgeschlagenere 3-Wege-Finanzierung zu nutzen, allerdings mit einer geringeren Anzahlung einzusteigen, eine monatliche Abtragung von rd. 400€ zu leisten und sich nach 2 Jahren zu überlegen, ob man das Fahrzeug behält, verkauft oder es den Händler zur vereinbarten Schlussrate zurückkaufen lässt. Hierbei wunderte es mich aber dann doch, dass MB von einer kalkulierten Schlussrate von rd. 10000€ ausgeht. Hier scheinen sie ja der Wertstabilität der eigenen Fahrzeuge nicht zu trauen.

Was denkt ihr denn über den Fahrzeugwert in zwei Jahren (funktionstüchtige Glaskugel mal vorausgesetzt...)?

Zitat:

Original geschrieben von agentstarburst

Zunächst einmal muss ich zugeben, dass ich mich mit Finanzierungen nicht besonders gut auskenne, da das bisher nicht notwendig war. Da ist es schonmal gut, dass ihr mich da ein bisschen aufschlaut! 🙂 Meine B-Klasse ist derzeit deswegen geleast, weil ich durch meinen Arbeitgeber Zugriff auf ein Jahresleasing habe, was mir aber wie schon bereits gesagt eigentlich zu teuer für die Leistung ist.@Road-Star: Vielen Dank für die Excel-Tabelle! Die von dir vorgeschlagene Lösung zunächst die Anzahlung einzusetzen und dann weiterhin mit 400€ monatlich abzutragen war auch die von mir favorisierte Variante. Da ich kein Freund von langen Zahlungsverpflichtungen bin wäre das Thema damit nach 2 Jahren abgeschlossen. Außerdem denke ich, sollte - wenn in den zwei Jahren alles mit halbwegs normalen Dingen zugeht - der Restwert des Fahrzeuges nicht mehr unter die Restschuld fallen. Vollkasko und Restschuldversicherung natürlich einmal vorausgesetzt.

Ich könnte mir allerdings auch gut vorstellen, dass es nicht nur aus Zinssicht sinnvoll ist die Hausbank um den entsprechenden Kredit zu ersuchen, da sich hierbei gegenüber einer Finanzierung die Preisverhandlungen sicher deutlich attraktiver gestalten?@Lugger: Ich glaube das liegt primär daran, dass MB pauschal bei allen Fahrzeugen aus Niederlassungen eine Finanzierung anbietet. Bezüglich der individuellen Finanzierungskonditionen habe ich noch keine Nachforschungen angestellt, denn so akut ist das Thema derzeit noch nicht. Mein Leasing läuft sowieso noch bis September.

Eine andere Möglichkeit wäre die im Beispiel vorgeschlagenere 3-Wege-Finanzierung zu nutzen, allerdings mit einer geringeren Anzahlung einzusteigen, eine monatliche Abtragung von rd. 400€ zu leisten und sich nach 2 Jahren zu überlegen, ob man das Fahrzeug behält, verkauft oder es den Händler zur vereinbarten Schlussrate zurückkaufen lässt. Hierbei wunderte es mich aber dann doch, dass MB von einer kalkulierten Schlussrate von rd. 10000€ ausgeht. Hier scheinen sie ja der Wertstabilität der eigenen Fahrzeuge nicht zu trauen.

Was denkt ihr denn über den Fahrzeugwert in zwei Jahren (funktionstüchtige Glaskugel mal vorausgesetzt...)?

Ich habe noch nie ein Fahrzeug finanziert oder geleast, von daher kann ich dazu nichts sagen.

Trotzdem:

Vergiss ganz schnell den SL320 R129, zumal er in einer ganz anderen Liga spielt, und bleibe bei der B-Klasse; ein SL erscheint mir momentan eine Nummer zu groß.

Mit den Raten etc. ist es ja nicht getan, denn sollte beim SL eine Reparatur, oder nur 4 neue Reifen -ab ca. €1.100,00- anfallen, dann könntest Du u.U. finanziell ganz schnell und kräftig im Regen stehen.

Ich will aber auch nicht verheimlichen, daß Dein Beitrag einen Touch von Luftpumpen-Nummer hat.

Axel

Ähnliche Themen

Zitat:

Original geschrieben von Axel Zucken

Ich will aber auch nicht verheimlichen, daß Dein Beitrag einen Touch von Luftpumpen-Nummer hat.

😕

Hallo Axel,

vielen Dank zunächst einmal für deine Einschätzung und dein Ansinnen, mich vor einer finanziellen Bauchlandung zu bewahren.

Hierzu hätte ich allerdings die Frage, wie du anhand der doch etwas spärlichen Daten von mir zu der doch ziemlich direkten Aussage kommst, dass der Wagen für mich "eine Nummer zu groß" sei. Ich meine über eine Finanzierung kann man ja geteilter Ansicht sein (das ist wohl eher eine Glaubensfrage), aber ich denke über 50% Eigenanteil und 2 Jahre Laufzeit ist meines Erachtens nach eine ziemlich bodenständige Sache.

Desweiteren wüsste ich gerne, was du mit der Phrase "Touch von Luftpumpe" genau bezweckst. Falls dich der Thread nicht interessiert/überflüssig erscheint, etc., dann gibt es doch auch einfach die Möglichkeit gar nichts zu schreiben.

So und nun wünsche ich mir auch ohne Kopie meines Gehaltsschecks noch ein paar Antworten zum Thema Restwert/Wertstabilität des Fahrzeuges.

Gruß,

Fabian

Zitat:

Original geschrieben von agentstarburst

Eine andere Möglichkeit wäre die im Beispiel vorgeschlagenere 3-Wege-Finanzierung zu nutzen, allerdings mit einer geringeren Anzahlung einzusteigen, eine monatliche Abtragung von rd. 400€ zu leisten und sich nach 2 Jahren zu überlegen, ob man das Fahrzeug behält, verkauft oder es den Händler zur vereinbarten Schlussrate zurückkaufen lässt. Hierbei wunderte es mich aber dann doch, dass MB von einer kalkulierten Schlussrate von rd. 10000€ ausgeht. Hier scheinen sie ja der Wertstabilität der eigenen Fahrzeuge nicht zu trauen.Was denkt ihr denn über den Fahrzeugwert in zwei Jahren (funktionstüchtige Glaskugel mal vorausgesetzt...)?

Die Schlußrate hat bei der o.g. Finanzierungsart überhaupt nichts mit dem Restwert zu tun. Für ein Fahrzeug in diesem Alter wirst Du nirgends einen Vertrag mit garantiertem Restwert finden.

Wenn Du nach den 2 Jahren die 10.000 Euro nicht zusammen haben wirst, kannst Du auch gleich eine Komplettfinanzierung mit der von Dir gewünschten Rate und der sich daraus ergebenden Laufzeit abschließen.

Zitat:

Original geschrieben von agentstarburst

Hallo Axel,vielen Dank zunächst einmal für deine Einschätzung und dein Ansinnen, mich vor einer finanziellen Bauchlandung zu bewahren.

Hierzu hätte ich allerdings die Frage, wie du anhand der doch etwas spärlichen Daten von mir zu der doch ziemlich direkten Aussage kommst, dass der Wagen für mich "eine Nummer zu groß" sei.

Falls dich der Thread nicht interessiert/überflüssig erscheint, etc., dann gibt es doch auch einfach die Möglichkeit gar nichts zu schreiben.

Gruß,

Fabian

Ich bin der gleichen Ansicht wie Axel.

Du bist 23 Jahre, noch in der Ausbildung, und stellst hier im SL Forum, wie auch in MT-Abteilungen Fragen um Fragen zu stellen.

Und jeden 2. Tag ist irgendwo ein anderes Auto im Blickpunkt. 😎

Gut, ich will es jetzt hier mal kurz machen:

Wie ich bereits erwähnte, ist meine Muße meine finanzielle Situation in einem öffentlichen Forum zu diskutieren relativ gering. Hinzu kommt, dass die Einschätzung dieser eigentlich auch nicht Gegenstand dieses Threads war.

Nur soviel zur Wankelmütigkeit - wo du es gerade ansprichst. Ich mache mir über die Dinge die ich tue in der Regel ausführliche Gedanken. In den letzten 8 Monaten habe ich mich über drei verschiedene Fahrzeuge informiert. Einen W220 (zu viel Technik, zu anfällig, zu rostig). Einen C126 (zu alt, wobei das noch nicht völlig ausdiskutiert ist) und eben den R129. Ich finde hier kann man nicht gerade davon sprechen, dass ich "alle zwei Tage ein anderes Fahrzeug im Fokus" hätte. Vielleicht verwerfe ich das Projekt R129 auch wieder, dann allerdings, weil ich selbst zur Überzeugung komme, dass es nicht das richtige Fahrzeug ist.

Bei meiner Frage ging es wie ich schon sagte um eine 3-Wege-Finanzierung, die in ihrer Logik nunmal beinhaltet, dass der Händler das Fahrzeug zu der entsprechenden Restrate zurück kauft. Das diese Restrate fernab der Realität liegt ist mir mittlerweile auch klar, ich hätte nur gerne darüber eine ernsthafte Diskussion geführt.

Ich danke nun Road-Star, Lugger und DieterK999, die meinen Fragen ernsthaftes Interesse gewidmet haben und empfehle allen anderen, sich mit dem Gedanken anzufreunden, dass es auch andere Menschen gibt, die sich etwas leisten können. Darüber hinaus werde ich jetzt einen Moderator bitten, den Thread zu schließen.

Mit freundlichem Gruß,

Fabian

Schade dass er nicht geschrieben hat, wie es ausgegangen ist.

Leichenschänder!

Na, vielleicht meldet sich @agentstarburst ja höflicherweise doch noch

Was interessiert dich?

Er lebt ja noch! Ich denke die besagten User interessiert, wie es damals weitergegangen ist, wie du dich entschieden hast und vielleicht, wie es heute bei dir aussieht, was dein Fuhrpark anbelangt.