BMW Finanzierung - auch bei 3-Wege keine Laufleistung?

Hallo zusammen,

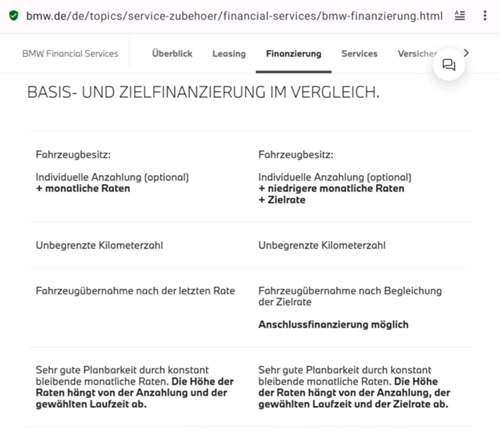

beim Stöbern auf der BMW Seite habe ich gesehen, dass es bei Gebrauchten (darunter auch bei sehr jungen mit kaum KM) die Möglichkeit gibt, eine Finanzierung zu einem für heutige Verhältnisse relativ günstigen Zins (3,xx%) zu finanzieren.

Was ich nicht ganz verstehe: die Laufleistung ist auch bei einer s.g. Zielfinanzierung komplett offen.

Da ich eigentlich gerne weg vom Leasing will und die KM gerne offen lassen würde, wäre das die perfekte Alternative, z.B. für 24 Monate (solange haben die Fahrzeuge eine Vollgarantie von BMW) so eine Art Finanzierung einzugehen.

Da ich nichts darüber finde: kann es sein, dass hier das Restwertrisiko beim Kunden ist und erst am Ende so richtig abgerechnet wird? Ich hatte in meinem Leben bisher nur 1x eine 3-Wege-Finanzierung, das war eine private Finanzierung bei Renault mit garantiertem Rückkaufwert, aber dort lag auch eine Laufleistung zu Grunde.

Hat hier jmd. eine solche Finanzierung bei BMW schon mal gehabt und wie sieht es denn am Ende der Laufzeit aus, wenn die Rückgabe kommt? Vorausgesetzt man möchte eben nicht über die vereinbarte Zeit hinaus das Fahrzeug behalten.

23 Antworten

Da hast du wahrscheinlich etwas falsch verstanden. Zielfinanzierung heißt nicht, dass es eine Option auf Rückgabe zum garantierten Wert gibt. Sondern nur, dass zum Ende noch eine hohe Rate offenbleibt, die grob dem prognostizierten Restwert entsprechen sollte. Das Risiko, wenn der Wert am Ende niedriger ist, liegt beim Kunden. Daher auch unbegrenzte Kilometer.

https://www.bmw.de/de/topics/service-zubehoer/financial-services/bmw-finanzierung.html

Das scheint nur eine andere Bezeichnung für eine Ballonfinanzierung zu sein.

Und die Höhe des Finanzierungszins ist wahrscheinlich auch abhängig von der Bonität.

Das Restwertrisiko liegt bei BMW beim Kunden

Rücknahme erfolgt zum beim Rückgabezeitpunkt üblichen Marktpreis

Wenn nicht geplant ist das Fahrzeug bei Ablauf zu behalten würde ich sowas nicht abschließen

Danke Euch, dann habe ich es doch zumindest im Allgemeinen richtig aufgefasst mit dem Restwertrisiko beim Kunden... alles andere ist mir eh weniger wichtig...

Ähnliche Themen

Wenn man als Käufer das Restwertrisiko gut einschätzen kann und auch selbst tragen will, ist das durchaus eine Alternative zum Leasing, da man dadurch deutlich mehr eigene Gestaltungsfreiheit hat.

Na gut, da kann man aber auch direkt voll finanzieren...

Ist doch faktisch immer eine Vollfinanzierung, nur das man für den am Ende offenen Betrag über die gesamte Zeit "nur" die Zinsen zahlt. Eine Immobilienfinanzierung mit Anschlussfinanzierung ist so gesehen genau das Gleiche.

Der Vorteil beim Finanzieren ist halt, das du mehr Möglichkeiten hast am Ende der Finanzierung und auch mögliche Schäden während der Laufzeit anders händeln kannst. Ein kleiner Autobumser und beim Leasing musst du alles voll machen, während bei der Finanzierung den Schaden auch günstiger lösen kannst und den möglichen Wertverlust am Ende durch das vorher ausgezahlte Geld gut gedeckelt bekommst, oder das Auto gar behälts.

So ganz stimmt das ja auch nicht, beim Leasing zahlt man oft nur einen Wertverlust... z.B. Dellen rechnet beim mir BMW mit 70 Euro ab... das ist oft weniger, als smartrepair-Läden verlangen.... genauso auch andere Schäden... und Schaden am eigenen Auto ist nun mal auch ein Schaden... spielt nur dann keine Rolle, wenn das Auto mit 15 Jahren und 300Tkm verkauft wird...

Große Schäden wird man in beiden Fällen der Vollkasko überlassen, nur die SB tragen müssen und die Rückstufung.

Ganz kleine Schäden müssen auch beim Leasing kein Drama sein.

Bei den "mittleren" Schäden könnte man als Käufer versuchen, durch eigenes Reparaturmanagenent die Kosten zu minimieren - aber sobald da auch eine Versicherung etwas bezahlt, ist der Spielraum stark eingeengt, will man nicht einen HIS-Eintrag und potentiell spätere Probleme generieren.

Auch bei der Finanzierung als Kredit muss der Schaden der Bank gemeldet werden. Steht so im Kleingedruckten. Die Bank ist Eigentümer und bestimmt wie und wo repariert wird.

Da gibt es keinen Unterschied zwischen Leasing und Kredit, bis auf die Wertminderung bei unverschuldeten Unfällen. Beim Leasing ist es weg, streicht sich die Bank ein. Beim Kredit mindert es die Restsumme (oder hier Schlußrate) und man erhält es halt "indirekt".

Leasing gleich Miete, man hat kaum Rechte.

Kredit, die Bank bestimmt soweit.

... "nur" die Rückstufung? Hat ja meist einen Effekt über viele Jahre, in denen man mehr bezahlt. Da sollte man schon auch rechnen, ob man den Schaden nicht besser selbst übernimmt, wenn er nicht zu groß ist.

Das die Bank Eigentümer des Autos ist sehe ich aber anders. Man hinterlegt lediglich ZL 2 damit die Bank eine Sicherheit hat, falls man den Kredit nicht bedient. Kleingedrucktes kann ich nicht lesen, da Barzahler.

Das hinterlegen der ZL ist eine SicherungsüberEIGNUNG.

Es ist tatsächlich so, das die Bank Eigentümerin ist. Kann man nachlesen, einfach mal Suchmaschine bemühen.

Die Bank hat Interesse daran, dass das Sicherungsgut seinen Wert hat. Eine nicht fachgerechte Reparatur oder eine Abrechnung auf Gutachtenbasis soll ausgeschlossen werden.

Im Schadenfall fragt die gegnererische Haftpflicht auch danach, ob eigenfinanziert, Leasing, Finanzierung...

In dem Finazierugnsvertrag steht klipp und klar drin, dass die Bank zu informieren ist und entscheidet.

Zitat:

@benprettig schrieb am 26. Mai 2025 um 16:22:22 Uhr:

Auch bei der Finanzierung als Kredit muss der Schaden der Bank gemeldet werden. Steht so im Kleingedruckten. Die Bank ist Eigentümer und bestimmt wie und wo repariert wird.

Mag ja sein, macht aber doch keiner und juckt auch niemanden, solange man brav seine Raten zahlt. Es gibt auch Autofinanzierungen, wo man seinen Brief behält.

Man kann Schäden ganz unterschiedlich reparieren. Ein kleiner Auffahrrempler, Stoßstange zerkratzt, Gutachter sagt 3000€ Schaden. Wenn man sich nun 2400€ netto+ 400€ Wertverlust auszahlen lässt und das für 700-800€ beim Lackierer wieder richten lässt, ist doch alles wieder in Butter. Die gesparten 2k kann man am Ende dann in die Auslöse des Fahrzeugs stecken oder irgendwem anderen verkaufen - denn hier liegt der Vorteil der Finanzierung gegenüber Leasing. Ich kann das Auto sonst wem verkaufen in dem Zustand der halt vorliegt, solange die Bank ihr Auto bekommt.

XF-Coupe

XF-Coupe... "nur" die Rückstufung? Hat ja meist einen Effekt über viele Jahre, in denen man mehr bezahlt. Da sollte man schon auch rechnen, ob man den Schaden nicht besser selbst übernimmt, wenn er nicht zu groß ist.

In der heutigen Zeit kostet jeder noch so kleine Schaden immer sofort 3k Aufwärts. Diese Bagatellschäden sind längs vorbei. Du hast aber schon recht, das das Zurückstufen je nach Auto richtig teuer werden kann. Im Grunde haben selbst die Leute mit sehr vielen Jahren nur 1 Schaden frei, da mit den 2 Schaden in 2-3-4 Jahren ist man ganz schnell wieder ganz unten.