0,99% Finanzierung ablösen oder weiterlaufen lassen?

Hallo zusammen,

meine A3-Finanzierung endet in ca. 12 Monaten, mit Bezahlung einer (niedrigen) Schlussrate.

Ich hätte aber schon jetzt die Möglichkeit, den Kredit vorzeitig abzulösen.

Die Frage die sich mir gerade stellt ist, ob das sinnvoll ist?

Auf der einen Seite wäre ich dann schuldenfrei und könnte ruhiger schlafen da die Karre bezahlt wäre (also, bildlich gesprochen).

Andererseits könnte ich das Geld (ca. 7.000 €) auch investieren und ggf. vermehren.

Was würdet ihr machen?

96 Antworten

Habe ich etwas überlesen? Musst Du bei vorzeitiger Ablösung die Zinsen wegen Verlustes der Bank mit auszahlen oder sparst Du etwas? Das spielt ja auch eine Rolle..

Ich würde es weiterlaufen lassen bei 0,99% und die 7.000 anlegen. Ehrlicherweise dann nicht mal auf dem Tagesgeldkonto, sondern in ETF… die sind aktuell ziemlich am Boden und wenn keib Zeitdruck besteht, dann lass es halt 5, 10, 15 Jahre liegen.

Ich habe gerade auch einen Autokredit am Laufen über 20.000 Euro und trotzdem einen höheren Betrag als diesen noch mal in ETF, Konten etc….

Liquidität ist neben der Rendite auch noch ein Schlüsselwort. Die 1000 Euro Zinskosten hole ich locker wieder rein, mehrfach

Die Vorfälligkeitsentschädigung der Bank wäre im vorliegenden Fall ja auf 0,5 Prozent der vorzeitig zurückgezahlten Summe gesetzlich gedeckelt.

Zitat:

@PeterBH schrieb am 11. Januar 2023 um 17:36:11 Uhr:

Manchmal ist der persönliche ESt-Satz günstiger als die Abgeltungssteuer.

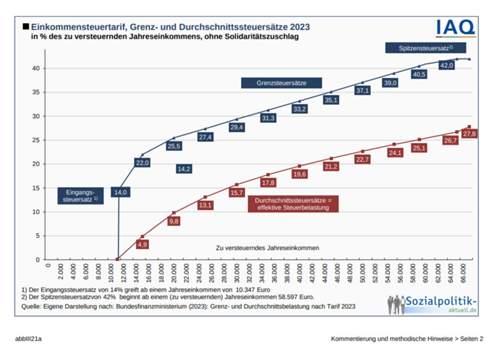

Ja, wenn man als Alleinstehender weniger als 20.000 € brutto im Jahr verdient, denn da liegt der Grenzsteuersatz bei 25% 😉

Bei Trade Republic gibts aufs Tagesgeld 2% Zinsen. Ja sind nur 70€ Gewinn, aber dafür hat man 7k auf dem Konto als Puffer. Also für denjenigen der sich nicht traut, das Geld anzulegen...

Ich verstehe die Intention dahinter sofort Schuldenfrei sein zu wollen, aber 7k Puffer sind auch nett für nur 70€ (Eigentlich ist es noch weniger) für das 1 Jahr.

Wären die Zinsen höher ja klar tilgen, aber bei einer quasi Gratisfinanzierung ist das wenig Lohnenswert und es gibt keine echten Vorteile, außer man will eine Immobilie finanzieren und muss alle Kredite angeben.

Ähnliche Themen

Doch, wenn man die Liquidität nicht braucht und nicht vorhalten muss.

Dann ist tilgen das Beste.

Aber der TE wollte ja die Liquidität halten, dann ist das weiter finanzieren und Geld mit Zins sicher investieren besser.

Selbst dann würde zumindest ich das Geld eher anlegen. Ich sehe bisher keinen wirklichen Vorteil das Geld auf einen Schlag zurückzuzahlen

Ich weiß nicht, warum ihr es nicht als Vorteil wahrnehmt, keine Schulden zu haben. Man sollte doch immer bestrebt sein, nicht auf Pump zu leben, keine Schulden zu haben. Privat auf jeden Fall (außer ein Scheidungsanwalt rät dazu).

Noch dazu hat man den Brief zuhause. Das Auto gehört einem "richtig".

Also ich fand es immer befreiend, wenn ein Darlehen bezahlt war oder vorzeitig abgelöst werden konnte.

Ich bin doch kein Unternehmen und bilanziere und sage, da ist ein Gegenwert, da sind Schulden.

Zitat:

@tobi911 schrieb am 14. Januar 2023 um 09:57:33 Uhr:

Selbst dann würde zumindest ich das Geld eher anlegen. Ich sehe bisher keinen wirklichen Vorteil das Geld auf einen Schlag zurückzuzahlen

Wenn man der Inflation aber ein Schnippchen schlagen kann hat das auch was für sich.

Zitat:

@benprettig schrieb am 14. Januar 2023 um 10:16:21 Uhr:

Ich weiß nicht, warum ihr es nicht als Vorteil wahrnehmt, keine Schulden zu haben. Man sollte doch immer bestrebt sein, nicht auf Pump zu leben, keine Schulden zu haben. Privat auf jeden Fall (außer ein Scheidungsanwalt rät dazu).Noch dazu hat man den Brief zuhause. Das Auto gehört einem "richtig".

Also ich fand es immer befreiend, wenn ein Darlehen bezahlt war oder vorzeitig abgelöst werden konnte.

Ich bin doch kein Unternehmen und bilanziere und sage, da ist ein Gegenwert, da sind Schulden.

Bei Autos gebe ich dir Recht, ich würde nicht mal ein Auto überhaupt erst auf Pump kaufen wollen.

Hab ich auch nur einmal gemacht, für nicht mal ein halbes Jahr. Wollte aber unbedingt das Auto und das Geld dafür wurde erst später frei.

Du glaubst aber nicht wie viele es überhaupt nicht stört komplett auf Pump zu leben. Gruselig.

Ich verteufel Kredite keinesfalls. Eine Autofinanzierung die zum Einkommen/Leben passt und auch noch die Küche finanzieren ist ja auch alles ok.

Aber mit Geld spekulieren, was man eigentlich nicht hat, weil man auf der anderen Seite noch nen Kredit hat, das geht mir nicht in den Kopf.

Wenn das alles so einfach wäre, würden die Banken es tun und mir wenigstens 1-2% Zinsen zahlen für Guthaben.

Aber es tut sich was, die für mich seriöse I...... Direktbank bietet Zinsen, Einschränkungen noch nicht eruiert, aber es tut sich was am Markt.

Und ganz ehrlich fahre ich sehr gut damit, Schulden immer möglichts schnell abzutragen. Ich nehme auch lieber 12 oder 24 Monate mehr Laufzeit oder auch Schlußrate. Nur bei mir wird der Vorsatz auch in die Tat umgesetzt, dann sonderzutilgen und beim Auto halt auf 30 bis max. 42 Monate zu kommen.

Schulden sind nicht schön und belasten und wenn es im Unterbewusstsein ist. Mir kann keiner erzählen, das er mit Freude die Abbuchung auf dem Kontoauszug zur Kenntnis nimmt. Der Gedanke mit den 250,- oder was auch immer sonstwas zu machen, wird doch wohl da sein.

Schulden schnell abtrage macht nicht immer Sinn.

Aber das kommt immer auf die Anforderungen und Möglichkeiten an und lässt sich pauschal einfach nicht beantworten.

Wenn du für Imo-Kredite keine 1,4% zahlst kannst du auf der anderen Seite nicht erwarten das dir die Bank 2% für dein Sparbuch etc. gibt. Passt irgendwie nicht zusammen.

Und ich gucke nicht zu wie die Raten vom Konto gebaucht werden. Da kann ich mich blind drauf verlassen😉

Wichtig ist das man sich einfach nicht überschuldet und das tun leider sehr sehr viele weil sie jedes Jahr ein neues Handy, neuen TV, etc etc. haben wollen und immer alles schön auf Kabitschko. Das geht schief.

Aber dezidiert mal einen guten Kredit aufzunehmen spreche nicht mal ich gegen obwohl ich wie du Schulden hasse.

Es kann aber hin und wieder günstiger sein und auch dann Sinn ergeben.

Aber lasst uns das nicht völlig hier zerreden. Wir sind ja hier nicht bei einem Finanzierungsberatungs-Termin🙂

Der TE wird jetzt nach allen Einlassungen von uns jetzt bestimmt genau wissen wie er sich für sich richtig entscheiden kann.

Also hier wurde explizit danach gefragt, wie man es handhabt, ich finde es sind Meinungen passend zum Thema. Kein OT wie bei anderen Finanzierungsthemen.

Was sinnvoll ist ist eine reine individuelle Risikobetrachtung.

Je nach persönlichem Umfeld, ist die Eintrittswahrscheinlichkeit eines liquiditätsraubenden Events zu bewerten. Sprich ob die plötzlich Zahnersatz brauchst, ein enges Familienmitglied beerdigt werden muss und keine Rücklagen hatte oder sonstige Zwischenfinanzierungsereignisse eintreten für du die Liquidität benötigst.

Auch ein ausreichender Dispositionsrahmen einer Bank kann diese Eventualitäten unter Umständen decken, allerdings zu sehr hohen Zinskosten.

Wenn du ausreichenden Versicherungsschutz hast, die genannten Themen eher unwahrscheinlich eintreten, würde ich die Liquidität zur Schuldungtilgung einsetzen und danach erneut mit dem sparen beginnen.

Kosten warten grundsätzlich nicht drauf, das man gerade Geld in der Tasche hat, von daher bin ich persönlich lieber ein "wenig" verschuldet um die Liquidität im Zweifel ohne Bank oder Disponutzung zur Verfügung zu haben.

Aber wenn der Fall eintritt, kann man doch immer noch einen normalen Kredit aufnehmen, statt Dispo, anstatt Kredit auf Vorrat ohne Bedarf zu haben.

Aber klar, jedem seine Meinung. Ich zahle halt gerne so wenig Zinsen wie möglich.

Zinsen zahlen ist aber nie per se schlecht… Deswegen haben Unternehmen ja auch absichtlich keine 100% EK Quote.

Ich hätte mein Auto auch problemlos direkt kaufen können, trotzdem zahle ich lieber 4 Jahre lang einen Kredit ab