VK Versicherung berechnen bei Neukauf mit Rabat

Hallo,

ich habe mal ein par fragen,

Ich habe mir ein Neuwagen (Skoda Superb)geleast.Der Neupreis ohne Rabat beträgt 29000€.Jetzt habe ich den Wagen für 18000€ bekommen weil verschiedene Rabatte und die Umweltprämie mit eingerechnet wurden.Im Vertrag steht jetzt "Kaufpreis 18000€

Wenn ich jetzt eine VK Versicherung abschließe wird nach dem Kaufpreis gefragt ,was muss ich da jetzt angeben?29000€ oder 18000€? Und was passiert bei einem Unfall oder Diebstahl?Von welschen Preis wird da ausgegangen?

Meine 2 Frage ist ,mein Neufahrzeug habe ich für 2 Jahre über einen Leasing Vertrag abgeschlossen.Wen ich jetzt das Fahrzeug nach 2 Jahren kaufen möchte ,von welschen Preis wird dann ausgegangen vom Kaufpreis oder vom tatsächlichen Wert des Fahrzeuges?

64 Antworten

Ostelch, sein persönlicher Prämienanspruch ist dann aber verbraucht und genau diese Beträge von rund 12 k€ sind beim Händler gelandet. Das ist nunmal ein Vermögenswert des Käufers und den hat er dann für die 2 Jahre Leasing eingesetzt. Ein weiteres Mal kann er diese nicht einsetzen. Wäre es anders, gäbe es das Verkaufsangebot über einen solchen werksneuen Superb jetzt auch für Kunden ohne jedweden Prämienanspruch für 17.882,67 €, also deutlich unterhalb eines vergleichbar motorisierten Golf ...

Zitat:

@DaRon_83 schrieb am 23. Mai 2019 um 17:40:06 Uhr:

Zitat:

@Ostelch schrieb am 23. Mai 2019 um 17:36:11 Uhr:

Ohne den Kauf wäre er doch nicht um diese 12 k€ Differenz zwischen Listen- und Kaufpreis reicher. Er muss sie auch nicht finanzieren.Grüße vom Ostelch

Allerdings wäre ein Kauf ratsam, da in den 11.000€ Preisdifferenz zwischen Listen- und vereinbarten Anschaffungspreis auch die Prämie für seinen Altdiesel enthalten sind, die sicher auch ein paar Tausend EURO ausmachen. Die würden ihm dann natürlich entgehen, wenn er das Auto wieder abstößt.

Ok. Diese "Dieselprämie" ist dann der zu behandeln wie der Inzahlungsnahmepreis für den Alten, um den sich der Kaufpreis für den Neuen erhöht, auch wenn er in der Leasingsrechnung nicht auftaucht. Der TE hat insoweit eine versteckte Sonderzahlung in Höhe dieser "Prämie" bezahlt. Wie hoch diese war können wir nur raten. Sie lag wohl bei Skoda zwischen 1500 und 7500 € je nach den Umständen. Ohne diese "Sonderzahlung" wäre der Kaufpreis entsprechend höher gewesen und damit auch die Leasingrate. Bei der kurzen Laufzeit mach das natürlich schon was aus. Nimt man mal den Mittelwert von 4.500 € wären das, Verzinsung außen vor, 187,50€ pro Monat, die in der Rechnung versteckt werden.

Grüße vom Ostelch

Zitat:

@berlin-paul schrieb am 23. Mai 2019 um 17:52:41 Uhr:

Ostelch, sein persönlicher Prämienanspruch ist dann aber verbraucht und genau diese Beträge von rund 12 k€ sind beim Händler gelandet. Das ist nunmal ein Vermögenswert des Käufers und den hat er dann für die 2 Jahre Leasing eingesetzt. Ein weiteres Mal kann er diese nicht einsetzen. Wäre es anders, gäbe es das Verkaufsangebot über einen solchen werksneuen Superb jetzt auch für Kunden ohne jedweden Prämienanspruch für 17.882,67 €, also deutlich unterhalb eines vergleichbar motorisierten Golf ...

Wie kommst du auf 12k€? Entscheidend wäre doch der "echte" Kaufpreis ohne "Prämie" und "Rabatt". Für den Listenpreis kann sich weder der Händler noch der Kunde was kaufen. Das ist nur der Startpunkt fürs Geschacher, damit der Kunde stolz auf sich sein kann, welch enormen "Rabatt" er rausgeholt hat. Zustände wie beim Küchenkauf, aber wohl kein Vermögenswert. Ich glaube nicht, dass es einen Käufer gibt, der diesen Listenpreis auch als Kaufpreis auf der Rechnung hatte - schon gar nicht bei "Standuhren".

Grüße vom Ostelch

Der BLP für das Modell des TE beträgt in der nackigsten Version ohne Klima und ohne ein einziges Kreuzchen beim Zubehör aktuell 31.150,- €. Die 29 k€ sind bereits ein Hauspreis. Davon gehen nur noch die "sagenhaften" Prämien und ggf. eine Aktionsspende des Werkes runter. Ohne diese sind die 29 k€ der Preis bei diesem Händler. Und da ist dann auch keine nenneswerte Luft mehr drin. Im besten Paket liegt der Superb bei 45.850,- € BLP und da kann man dann immer noch in der aufpreispflichtigen Zubehörliste einiges ordern was sich auf mehrere Tausender summiert ...

Ähnliche Themen

Vielleicht sollte der TE mal darlegen, welche Prämien in welcher Höhe jetzt verrechnet wurden und ob er ein Fahrzeug in Zahlung gegeben hat, so dass man mal eindeutig erkennen kann, was diese 38 Euro wirklich wert sind. Meine persönlich Rechnung sieht so aus:

Wenn man an Rabatt für die Karre mal 20 Prozent veranschlagt, wäeren das 29000 - 5800 = 23200 Euro. Das wäre dann wahrscheinlich der Preis ohne irgendwelche Prämien und wenn du ohne Altfahrzeug auftauchst.

Die Prämien, ich komme hier dann auf 5200 Euro hat sich dann der Händler vom TE eingesteckt und quasi als Einmahlzahlung kassiert. Wenn man die nochmal durch 24 teilt, kommt man auf monatliche Kosten von ca. 216 Euro + 38 Euro = 254 Euro.

Das ist nicht übel aber nichts besonderes.

Zitat:

@berlin-paul schrieb am 23. Mai 2019 um 18:58:17 Uhr:

Der BLP für das Modell des TE beträgt in der nackigsten Version ohne Klima und ohne ein einziges Kreuzchen beim Zubehör aktuell 31.150,- €. Die 29 k€ sind bereits ein Hauspreis. Davon gehen nur noch die "sagenhaften" Prämien und ggf. eine Aktionsspende des Werkes runter. Ohne diese sind die 29 k€ der Preis bei diesem Händler. Und da ist dann auch keine nenneswerte Luft mehr drin. Im besten Paket liegt der Superb bei 45.850,- € BLP und da kann man dann immer noch in der aufpreispflichtigen Zubehörliste einiges ordern was sich auf mehrere Tausender summiert ...

Das mag sein. Wobei auch dieser Begriff "Hauspreis" doch völlig unwichtig ist. Ganz gleich, wie man den Preis nennt und auf welch geheimnisvollem Weg man ihn aushandelt, nur das, was in der Rechnung steht, ist der Preis, der mich als Kunde wirtschaftlich interessiert. Wie man die "Preise" nennt, die einem auf dem Weg zum Vertragsschluss so begegnen, spielt doch für die wirtschaftliche Betrachtung keine Rolle. Damit kann man sich reich rechnen, aber nicht reich von werden. Diese sogenannten Bruttolistenpreise geben uns als Käufer auf jeden Fall immer das gute Gefühl, ein richtig tolles Geschäft gemacht zu haben. Sie markieren bestenfalls eine Preisobergrenze.

Im Fall ds TE muss man allerdings die "Umweltprämie" wie eine Sonderzahlung berücksichtigen, das hatte ich zunächst nicht bedacht und inzwischen gibt es die bei Skoda auch nicht mehr. Da hat der TE Glück gehabt.

Grüße vom Ostelch

Zitat:

@AS60 schrieb am 23. Mai 2019 um 19:01:37 Uhr:

Vielleicht sollte der TE mal darlegen, welche Prämien in welcher Höhe jetzt verrechnet wurden und ob er ein Fahrzeug in Zahlung gegeben hat, so dass man mal eindeutig erkennen kann, was diese 38 Euro wirklich wert sind. Meine persönlich Rechnung sieht so aus:

Wenn man an Rabatt für die Karre mal 20 Prozent veranschlagt, wäeren das 29000 - 5800 = 23200 Euro. Das wäre dann wahrscheinlich der Preis ohne irgendwelche Prämien und wenn du ohne Altfahrzeug auftauchst.

Die Prämien, ich komme hier dann auf 5200 Euro hat sich dann der Händler vom TE eingesteckt und quasi als Einmahlzahlung kassiert. Wenn man die nochmal durch 24 teilt, kommt man auf monatliche Kosten von ca. 216 Euro + 38 Euro = 254 Euro.

Das ist nicht übel aber nichts besonderes.

Der TE hat seinen Alten selbst zum Schrotti gebracht und noch 500€ dafür bekommen. Dieser Wert kann in der Berechnung außen vor bleiben. Die "Umweltprämie", die zwischen 1500 € und 7500 € lag, dürfte sich wohl am Kaufpreis des Neuen und nicht am Wert des Alten orientiert haben. Spielt hier aber auch keine Rolle. Der Alte war nichts wert und der Neue ist der preiswerteste, der angeboten wird. Also wird die Prämie wohl eher bei 1500€ als bei 7500€ anzusetzen sein.

Wie auch immer, richtig ist, dass die verblüffenden 38 € Leasingsrate das Geschäft um einiges besser ausseen lassen, als es ist. Ein schlechtes Geschäft war es aber sicher nicht und es wäre derzeit nicht mehr möglich. Der TE kann also erst einmal ganz zufrieden sein. Da sich der zunächst sehr niedirg wirkende Anschaffungspreis doch relativiert und aus der einstigen "Standuhr" auch in zwei Jahren kein Renner geworden sein wird, dürfte auch der Übernahmepreis keine böse Überraschung werden. Gerade im Gebrauchtwagenmarkt will jeder "volle Hütte" zum Preis einer leeren. Da ist für eine "leere Hütte" der Markt nicht besonders rosig.

Grüße vom Ostelch

dazu fällt mir das hier ein:

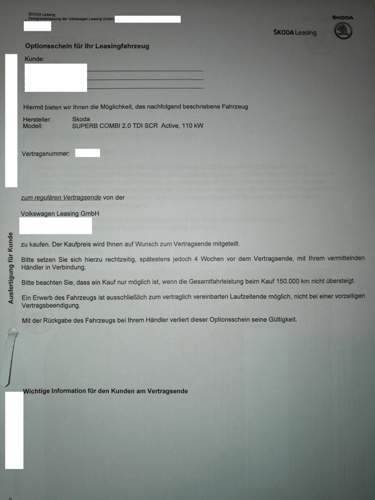

Die Kaufoption nach der Leasing zeit habe ich schriftlich.Der Händler kann aber erst nach Vertragsende mir den Preis mitteilen.Sollte der Kaufpreis unter 17000€ werde ich das Auto auf jeden Fall kaufen.Wäre ich ja blöd wenn ich das nicht machen würde.

Ich bin eben noch einmal den Vertrag durchgegangen,der Listenpreis des Wagens beträgt sogar 31800€

Es wurden mir verschiedene Rabatte gewährt ,neben der Abwrackprämie (ca 9000€) kommen noch andere Rabatte hinzu.Heute habe ich Post vom Skoda Händler bekommen.Im Juni soll mein Auto bereit stehen.Dabei werde ich den Händler dann auch gleich fragen von welschen Kaufpreis ich ausgehen muss.

Dieses Skoda Angebot gab es im März für kurze Zeit.Daher habe ich mich für dieses Fahrzeug entschieden.Geld für einen Gebrauchten hatte ich nicht mehr da ich schon zu viele Reparaturen an den alten Diesel hatte.

Billiger kann man an keinen Neuwagen kommen .

Zitat:

@Gunny-Highway schrieb am 23. Mai 2019 um 20:07:51 Uhr:

dazu fällt mir das hier ein:

Rischtisch. Es kommt nicht darauf an, wie viel man ausgibt, sondern wie viel man spart. Und wenn man öfter was ausgibt, kann man auch öfter was sparen. 😉

Im Schuhkauf-Beispiel bedeutet das, dass die Frau die ersten beiden Schuhpaare mit dem Geld kauft, das sie beim Kauf der zweiten beiden Schuhpaare gespart hat.

Grüße vom Ostelch

Eine Kaufoption hast Du, wenn Du allein am Leasingende entscheidest, zu dem vorher festgelegten Preis zu kaufen. Dabei teilt man dem Verkäufer schlicht mit, dass man die Option ausübt und damit ist der Kaufvertrag dann auch schon wasserdicht.

Das wovon Du berichtest ist keine Kaufoption sondern ein Versprechen des Händlers, am Ende des Leasings mit dir darüber zu verhandeln, ob Du zu einem dann erst noch zu vereinbarenden Preis überhaupt kaufen darfst.

Kalkulierbarer wäre jetzt ein anfängliches Umschwenken von Leasing auf eine normale Darlehensfinanzierung.

Das steht genau im Vertrag

Zitat:

@andyht42 schrieb am 24. Mai 2019 um 09:50:28 Uhr:

Das steht genau im Vertrag

Dann ist das, wie berlin-paul schon vermutete, keine echte Kaufoption, sondern nur ein Versprechen, dir das Auto nach Vertragsende zum Kauf anzubieten. Der Kaufpreis bleibt bis dahin unbestimmt. Das ist mehr als nichts, aber viel mehr auch nicht. Denn letztlich ist der Preis, der den ausschlagt gibt, und den bestimmt Volkswagen Leasing und lässt sich damit alle Optionen offen.

Grüße von Ostelch

Genau! Und der Kaufpreis wird dann am Markt ermittelt und kann und wird es sehr wahrscheinlich auch über 18.000 Euro liegen.

Ich hoffe, dass der TE uns in zwei Jahren über das Gesamtergebnis unterrichtet.