Verständnisproblem Privatleasing und nachträgliche Vertragsänderung

Habe via Vergleichsportal günstig nach Neuwagen gesucht und wurde fündig. Es gab 2 Anbieter, noch unbekannt. Habe mich für den einen Anbieter entschieden und bekam das Vertragsformular. Ich sollte sofort unterschrieben zurück schicken sonst höchstwahrscheinlich Preiserhöhung. In diesem Formular wurde mir erstmals mitgeteilt, dass der Anbieter eine Leasingfirma und kein Autohändler ist.

Der Vertrag kam zustande und ich erhielt schriftlich zurück: Gesamtpreis setzt sich zusammen aus u.a. xxx Leasingmonaten plus xxx für anschließende Kaufübernahme.

Gleich 2x im Vertrag wird vom Anbieter der Ablauf erklärt:

Sobald der PKW im Vertrags-Autohaus eintrifft, wird er von der Leasingfirma als Halter zugelassen. Danach bekomme ich die Kennzeichen und Papiere geschickt.

Zugleich erhalte ich insgesamt 2 separate Rechnungen: (1) zusammen mit den Papieren = Summe der Leasingraten aller Monate lt Vertrag, (2) eine nach Ablauf der Leadingmonate zur Zahlung Restbetrag. Nach Zahlung Rechnung (1) wird dem Vertrags-Autohaus die Freigabe erteilt, dass sie mir das Auto übergeben dürfen.

Es kam aber ganz anders und ich hätte gern Eure Meinung dazu.

Es kam die Info "Auto ist heute beim Autohaus eingetroffen, wir lassen es zu und dann schicken wir Papiere und Rechnung". Meine Kritik: ich soll vor Übergabe des Autos plötzlich den kompletten Betrag zahlen statt Splittung in 2 Rechnungen wie zuvor vertraglich festgelegt. Ich hielt es zunächst für einen Irrtum - aber das war keiner!

Im Übrigen wäre es völlig bedeutungslos, dass die Leasingfirma für xxx Monate als Fahrzeughalter eingetragen bleibt, denn das hat angeblich ausschließlich steuerrechtlichen Grund.

Der Anbieter verlangt vorab die komplette Zahlung. Begründung: auch der Kaufvertrag nach Ablauf der xxx Leasingmonate hat sofort und zwar vor Übergabe des Autos bezahlt zu sein.

Ich bestehe auf Einhaltung des Vertrags.

Hab ich einen Denkfehler? Ist es normal, dass eine Leasingfirma nachträglich ihre eigenen Vertragsbedingungen ändert?

Ist es üblich, dass man bei Privatleasing mit späterer Kaufoption vor Übergabe des Fahrzeugs bereits die vollständige Summe überweist??? Ich finde dazu im Internet nichts.

(Ja, identisches Fahrzeug wird aktuell in Autohäusern ca €6.000 teurer als Schnäppchen angeboten! = wäre Geldverlust für meine Leasingfirma und somit eventuell Grund ...)

93 Antworten

Ganz einfach! Er will die GK-Konditionen und das geht nur über die 6 Monate Haltedauer auf die Bezugsberechtigte. Die wiederum wollen auf gar keinen Fall ohne Geld dastehen, also lassen sie sich die 6 Monate als Miete bezahlen und den anschließenden Kaufpreis - natürlich im Voraus wegen des möglichen Insolvenzrisikos.

Einer von beiden trägt das Insolvenzrisiko in jedem Fall! Entweder er oder diese Firma.

Völlig unberücksichtigt bleibt dabei, dass ein Insolvenzverwalter sowieso die Anfechtung geltend macht, der Deal damit entweder für die Firma oder für den Besteller damit zum sauren Brot wird.

Merke: aus krummen Geschäften wird nix Gerades! Nie!

Zitat:

Einer von beiden trägt das Insolvenzrisiko in jedem Fall! Entweder er oder diese Firma.

Völlig unberücksichtigt bleibt dabei, dass ein Insolvenzverwalter sowieso die Anfechtung geltend macht, der Deal damit entweder für die Firma oder für den Besteller damit zum sauren Brot wird.

Merke: aus krummen Geschäften wird nix Gerades! Nie!

Mit dem $ im Auge - das wird nix.

oder auf gut Deutsch: Gier frißt Verstand.

Zitat:

@147Powerdynamics schrieb am 7. Dezember 2020 um 18:13:33 Uhr:

Zitat:

Einer von beiden trägt das Insolvenzrisiko in jedem Fall! Entweder er oder diese Firma.

Völlig unberücksichtigt bleibt dabei, dass ein Insolvenzverwalter sowieso die Anfechtung geltend macht, der Deal damit entweder für die Firma oder für den Besteller damit zum sauren Brot wird.

Merke: aus krummen Geschäften wird nix Gerades! Nie!Mit dem $ im Auge - das wird nix.

oder auf gut Deutsch: Gier frißt Verstand.

Was hat das bitte mit GIER zu tun? Dann wäre jede Nutzung von Vergleichsportalen und Preisvergleichen Anbieter nur schäbige Gier? Irrtum. Wer heute Autos verkauft war früher Pferdehändler. Auch Rosstäuscher genannt wenn unseriös.

Wozu wird dem Kunden im Angebot/Kaufvertrag mit der Klausel "nach Ablauf der 7 Monate Mietzeit wird die Schlussrechnung ?ur Bezahlung übersandt, in der die geleistete Anzahlung vor Übernahme abgezogen wird" mitgeteilt? Bei solcher Interpretation wird dem Kunden vorsätzlich geschickt vorgetäuscht, dass er tatsächlich nur eine Anzahlung vor Übernahme zahlen muss! Schwerpunktmäßig nämlich korrekt für die 7 Monate Mietdauer!

Wer lesen kann - darf gern auf diversen Kanzleiseiten und veröffentlichen Urteilen nachlesen, was man als Anzahlung versteht und in welcher Höhe diese seriöse Autohändler konkret haben wollen.

PS. Eher geht der Autohändler in Insolvenz als mein Arbeitgeber oder dass ich den Job verliere. MEIN Risiko ist 200% höher, hier Geld (und Neuwagen) in den kommenden Monaten einzubüßen.

Ähnliche Themen

PPS: Bitte die Überschrift anpassen.

Führt mit dem Wort "Privatleasing" zu unerwünschten Verwirrungen.

Danke.

Die einzige Frage die sich mir stellt ist: Warum stellt man Fragen wenn man die Antworten nicht hören will?

Darauf brauch ich übrigens keine Antwort...

Zitat:

@Darkhexlein schrieb am 8. Dezember 2020 um 07:12:20 Uhr:

Wer lesen kann - darf gern auf diversen Kanzleiseiten und veröffentlichen Urteilen nachlesen, was man als Anzahlung versteht und in welcher Höhe diese seriöse Autohändler konkret haben wollen.

Wenn du das doch alles weißt, wieso überweist du dann überhaupt eine nicht geschuldete Anzahlung?

Und wieso der Thread hier überhaupt? 😕

Beitrag editiert, bitte die Beitragsregeln beachten, Zimpalazumpala, MT-Moderator

Ich habe es doch in einem vorigen Post schon erklärt. Dort steht, dass eine Anzahlungsrechnung ausgestellt wird.

Das ganze hat aber nichts mit einer klassischen Anzahlung zu tun!

Der einzige, der nicht lesen kann (oder das gelesene einfach nicht verstanden hat) bist in dem Fall du.

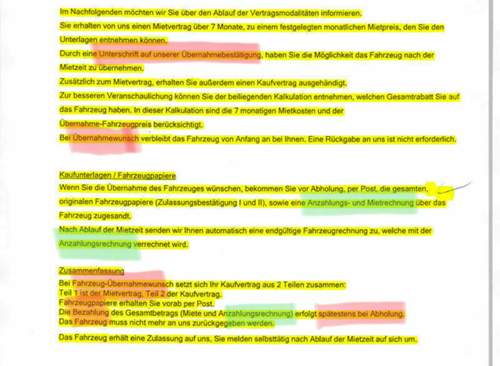

Ich habe deinen Anhang nochmal bearbeitet und die relevanten Stellen markiert. Grün habe ich die Sätze markiert, in der eindeutig von einer Anzahlungsrechnung geschrieben wird.

Rot immer dann, wenn es darum geht, wann die Rechnungen zu bezahlen sind.

Dort steht: „Durch eine Unterschrift auf unserer Übernahmeerklärung, haben sie die Möglichkeit das Fahrzeug nach der Mietzeit zu übernehmen...bei Übernahmewunsch verbleibt das Fahrzeug von Anfang an bei ihnen.“

Rot markiert, wird nachher wichtig und erklärt, warum du direkt alles bezahlen musst.

„Wenn sie die Übernahme wünschen, bekommen sie die Fahrzeugpapiere, sowie eine Anzahlungs- und Mietrechnung zugesandt.“

Grün markiert, weil hier klar über eine Anzahlungsrechnung geschrieben wird. Wir wissen ja nun, dass dies nichts mit einer Anzahlung zu tun hat. Ist aber tatsächlich verwirrend, wenn man es nicht weiß.

„Nach Ablauf der Mietzeit senden wir ihnen eine endgültige Fahzeugrechnung zu, welche mit der Anzahlungsrechnung verrechnet wird.“

Die endgültige Rechnung erhältst du nur, weil dort erst offiziell deine Übernahme passiert und theoretisch die Anzahlungsrechnung nicht vollständig bezahlt werden muss (Abzug von Skonto zB, eher nicht beim Autokauf aber damit man es versteht). Du hast ja sicherlich schon mal per Vorkasse bezahlt und nach eine ausgenullte Rechnung erhalten. 😉

Die Rechnung kriegst du dann also nur offiziell, das Auto ist da aber schon bezahlt und wird auf der Rechnung auch so vermerkt.

„Bei Fahzeug-Übernahmewunsch setzt sich ihr Kaufvertrag aus 2 Teilen zusammen:

...die Bezahlung des Gesamtbetrags (Miet- und Anzahlungsrechnung) erfolgt spätestens bei Abholung“

Rot markiert, weil hier eindeutig steht, dass das Auto vor Abholung komplett zu zahlen ist. Das weiß man aber natürlich nur, wenn man eine Anzahlungsrechnung nicht mit einer Teilzahlung (umgangssprachlich auch Anzahlung genannt, verwirrend ich weiß. Aber das hatten wir ja schon)

Hier wird auch die Übernahmeerklärung vom Anfang wichtig, da der gesamte Betrag nur zu zahlen ist, wenn du den Wagen auch übernimmst.

Zusammengefasst:

Es steht alles im Vertrag eindeutig drin. Der Fehler liegt leider bei dir und bei keinem anderen.

Das dieses Modell komisch ist, ja. Das hier mit Begriffen geschrieben wird, die den meisten nicht geläufig sind, ja.

Aber du musst dir leider an die eigene Nase fassen.

Also, scheint doch alles richtig abzulaufen.

Die Frage bezüglich der Haftung: Wer ist denn überhaupt Eigentümer?

Hersteller, Händler, GL-Leasing oder Käufer?

Ich würde sagen, dass zuerst die Firma Eigentümer ist. Weil es ja trotzdem zuerst 7 Monate Miete sind.

Aber das ist nicht mein Spezialgebiet. Vielleicht weiß da jemand das ganz genau.

Nein er ist nicht Eigentümer nur Besitzer mit Anwartschaft auf das Eigentum, zumindest für die ersten 7 Monate!

Allerdings erhält er mit der Übergabe des Fahrzeugs nach Zahlung sowohl Teil 1 (Fahrzeugschein) als auch Teil 2 (Fahrzeugbrief) des Autos. Er kann somit selbstständig nach 7 Monaten das Auto auf sich umzulassen. Das Geschäft ist damit nur noch von der aufschiebenden Bedingung des Eigentumsübergangs nach 7 Monaten abhängig, Besitz und Verfügungsgewalt sind schon bei ihm.

Im Insolvenzfall des Unternehmens müsste ein Insolvenzverwalter bei Anfechtung also auf Herausgabe und Rückübertragung klagen. Und das binnen 3 Monaten!

Das ist die Theorie!

Praktisch dürfte das eher unwahrscheinlich sein.

Vielmehr dürfte es hier um die - sorry kann ich nicht anders ausdrücken - bauernschlaue Ansicht handeln, das Auto nicht supergünstig zu bekommen, sondern auch den Kaufpreis in Teilen 7 Monate später zu bezahlen und die Mieten abzustottern. Und das obwohl das Regelwerk des Vertrags ganz eindeutig ist, wie @seatflo1104 völlig richtig herausgearbeitet hat.

Um das ganz klar zu sagen, das ist ein Umgehungsgeschäft für Großkundenrabatte, die an nicht bezugsberechtigte Personen weitergereicht werden sollen. Im Rahmen solcher Großkundenabkommen ist der Bezugsberechtigte meist vertraglich verpflichtet, das Fahrzeug mindestens 6 Monate auf sich zuzulassen, bevor es weiterveräußert werden darf.

Wenn man sowas macht, muss einem klar sein, dass das Auto einem für diese ersten Monate nicht gehört!

Ist beim Leasing auch nicht anders, geht die Leasinggesellschaft pleite, sind eine Sonderzahlung, das Auto und die Raten auch weg!

Fullquote direkt nach dem Beitrag entfernt, Zimpalazumpala, MT-Moderator

Das ist der Grund, warum Leasing nur von Finanzdienstleistern (In der Regel Banken) angeboten werden darf 😉