Verständnisproblem Privatleasing und nachträgliche Vertragsänderung

Habe via Vergleichsportal günstig nach Neuwagen gesucht und wurde fündig. Es gab 2 Anbieter, noch unbekannt. Habe mich für den einen Anbieter entschieden und bekam das Vertragsformular. Ich sollte sofort unterschrieben zurück schicken sonst höchstwahrscheinlich Preiserhöhung. In diesem Formular wurde mir erstmals mitgeteilt, dass der Anbieter eine Leasingfirma und kein Autohändler ist.

Der Vertrag kam zustande und ich erhielt schriftlich zurück: Gesamtpreis setzt sich zusammen aus u.a. xxx Leasingmonaten plus xxx für anschließende Kaufübernahme.

Gleich 2x im Vertrag wird vom Anbieter der Ablauf erklärt:

Sobald der PKW im Vertrags-Autohaus eintrifft, wird er von der Leasingfirma als Halter zugelassen. Danach bekomme ich die Kennzeichen und Papiere geschickt.

Zugleich erhalte ich insgesamt 2 separate Rechnungen: (1) zusammen mit den Papieren = Summe der Leasingraten aller Monate lt Vertrag, (2) eine nach Ablauf der Leadingmonate zur Zahlung Restbetrag. Nach Zahlung Rechnung (1) wird dem Vertrags-Autohaus die Freigabe erteilt, dass sie mir das Auto übergeben dürfen.

Es kam aber ganz anders und ich hätte gern Eure Meinung dazu.

Es kam die Info "Auto ist heute beim Autohaus eingetroffen, wir lassen es zu und dann schicken wir Papiere und Rechnung". Meine Kritik: ich soll vor Übergabe des Autos plötzlich den kompletten Betrag zahlen statt Splittung in 2 Rechnungen wie zuvor vertraglich festgelegt. Ich hielt es zunächst für einen Irrtum - aber das war keiner!

Im Übrigen wäre es völlig bedeutungslos, dass die Leasingfirma für xxx Monate als Fahrzeughalter eingetragen bleibt, denn das hat angeblich ausschließlich steuerrechtlichen Grund.

Der Anbieter verlangt vorab die komplette Zahlung. Begründung: auch der Kaufvertrag nach Ablauf der xxx Leasingmonate hat sofort und zwar vor Übergabe des Autos bezahlt zu sein.

Ich bestehe auf Einhaltung des Vertrags.

Hab ich einen Denkfehler? Ist es normal, dass eine Leasingfirma nachträglich ihre eigenen Vertragsbedingungen ändert?

Ist es üblich, dass man bei Privatleasing mit späterer Kaufoption vor Übergabe des Fahrzeugs bereits die vollständige Summe überweist??? Ich finde dazu im Internet nichts.

(Ja, identisches Fahrzeug wird aktuell in Autohäusern ca €6.000 teurer als Schnäppchen angeboten! = wäre Geldverlust für meine Leasingfirma und somit eventuell Grund ...)

93 Antworten

Zitat:

@TaifunMch schrieb am 7. Dezember 2020 um 08:23:27 Uhr:

Hat also gar nix mit Leasing zu tun. Du mietest das Fahrzeug und willst das Auto dann auch kaufen. Du musst aber jetzt bereits die volle Summe bezahlen? Dir ist schon klar, dass bei Insolvenz des Vermieters während der Mietzeit das Auto und das Geld unwiderruflich weg sind, oder?

Genau DAS war und ist mein Gedanke, warum ich diese Komplettrechnung zuerst als einen Irrtum annahm. Zugleich folgte Zweifel an mir selbst, als postwendend vom Leasingunternehmen zurück kam, dass die Rechnung korrekt sei und ich vor Übergabe (dh vor Anreise zum Autohaus) den Gesamtbetrag überweisen soll.

Es gehen derzeit soviele Händler in die Insolvenz und 7 Monate ist eine verdammt lange ungewisse Zeit.

Also war meine Kritik an der plötzlichen Forderung "sofort ALLES überweisen" doch okay?

Ich werde nie verstehen, warum du dann eine Anzahlung überweist. Das Geld bekommst du nie wieder und das Auto wird man dir erst überlassen, wenn du die gesamte Kohle bezahlt hast.

Weiterhin ist unklar, was du wirklich wolltest. Leasing, Miete, Kauf, Finanzierung. Du wirfst das alles in einen Beutel und ziehst irgendwas raus. Ich hoffe du kennst die Unterschiede zwischen diesen 4 Variante ein Auto in den Besitz zu bekommen.

Das hört sich wirklich alles gar nicht gut an sondern sehr unseriös. Wie bist du denn überhaupt an diesen Anbieter gekommen?

Such dir bitte sofort einen kompetenten Anwalt. Vielleicht ist noch was zu retten..

Zitat:

@Darkhexlein schrieb am 7. Dezember 2020 um 06:34:49 Uhr:

Falls keine Freigabe diese Woche dann ohne weitere Debatte noch in 2020 Klage wegen betrügerischer Absicht und unlauterem Wettbewerb. Nur darum in der Überweisung vom Geld der Vermerk "unter Vorbehalt".

Der Richter wird beeindruckt sein.

Ähnliche Themen

Achja: Wenn Mietwagen, dann bitte bedenken, dass wahrscheinlich ein Extra-Tüv anfällt, wenn der Wagen nicht mehr als Mietwagen läuft.

Zitat:

@TaifunMch schrieb am 7. Dezember 2020 um 09:39:11 Uhr:

Ich werde nie verstehen, warum du dann eine Anzahlung überweist. Das Geld bekommst du nie wieder und das Auto wird man dir erst überlassen, wenn du die gesamte Kohle bezahlt hast.Weiterhin ist unklar, was du wirklich wolltest. Leasing, Miete, Kauf, Finanzierung. Du wirfst das alles in einen Beutel und ziehst irgendwas raus. Ich hoffe du kennst die Unterschiede zwischen diesen 4 Variante ein Auto in den Besitz zu bekommen.

1. Ich wollte ein Auto kaufen.

2. Ich wollte keinen Kredit.

3. Das wurde mir im Vergleichsportal auch so angeboten.

4. Es nannte sich "Zulassung auf ein Unternehmen, dann Übernahme" = weil so auch der Händler Nutzen davon hat und Rabatt vom Hersteller anteilig weiter gibt

5. Ich will doch nur die Konditionen haben, die im Vertrag einstimmig abgeschlossen wurden.

Vertragsrecht - gilt für beide Seiten. Keine einseitigen Änderungen später ohne Zustimmung.

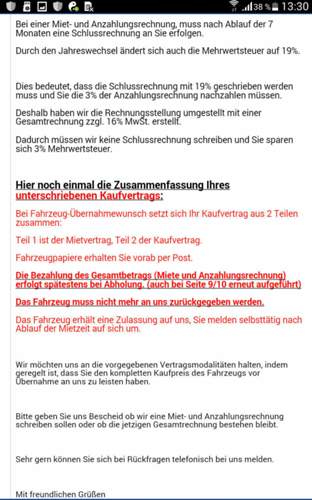

Update. Soeben erneute freche Email von GL-Leasing.

Sie stellen sich blöd und rotzfrech auf.

Ich soll mich gefälligst an den Vertrag halten. Ich hätte im Juli unterschrieben, vor Übergabe des Autos als Summe zu zahlen: Mietrechnung plus Anzahlung. Als Anzahlung erklären sie jetzt den gesamten Kaufpreis nach Ablauf der 7 Monate Miete.

Wörtlich: auf diese Weise erspart sich GL-Leasing eine Schlussrechnung nach 7 Monaten und muss ich insgesamt nur 16% MWSt zahlen. Will ich das nicht, dann muss ich jetzt trotzdem vorab die gesamte Summe für BEIDE SEPARATEN Verträge vorab zahlen und erhalte ich eine "Schlussrechnung" nach den 7 Monaten, die ausschließlich aus 3% MWSt besteht wegen der 19% ab 1.1.2021.

Wobei im Vertrag explizit auch von denen erklärt wird, dass für alles ausschließlich der Tag der Übergabe entscheidet. Ist DEUTSCHE SPRACHE echt so kompliziert? Für einen Lehrling und Anfänger sicher, aber doch nicht für so ein Unternehmen!

Nochmal: ab zum Anwalt!

Was versteht man in Bayern unter dem Begriff Anzahlung?

I.d.R. wird beim Autokauf Anzahlung 5-30% verlangt, wenn Klausel "Anzahlung gefolgt von Schlussrechnung 7 Monate später". In Bayern oder nur aktuell bei GL ist "Anzahlung = 100%"?

Der Fehler liegt darin, dass dir der Begriff Anzahlungsrechnung nicht geläufig ist. Das hat in erster Linie nämlich nichts mit einer Anzahlung im umgangssprachlichen Sinne zu tun.

Eine Anzahlungsrechnung heißt nicht, dass man nur einen Teil der Rechnung bezahlt. Eine Anzahlungsrechnung wird dann ausgestellt, wenn du jetzt bezahlst, die Leistung aber erst in Zukunft erbracht wird. Das Wort Anzahlung ist hier aber verwirrend.

Ob die Rechnung dann komplett oder in Teilen gezahlt wird, wird von beiden Vertragspartnern abgestimmt. Da hier aber (zumindest nicht erkenntlich) keine Teilzahlung der 2. Rechnung (also der Anzahlungsrechnung) vereinbart wurde, wird diese auch direkt in vollem Umfang fällig.

In deinem Fall also:

Du hast 2 Rechnungen. Zum einen Teil 1 mit 7 Mietzahlungen im Voraus. Und Teil 2 als Anzahlungsrechnung für die geplante Übernahme des Fahrzeugs (deshalb auch Anzahlungsrechnung -> die Leistung, also die Übernahme durch dich, liegt in der Zukunft). Diese musst du auch direkt begleichen, da anscheinend nichts anderes vereinbart wurde. Steht so ja auch im Vertrag.

Ich glaube den Gang zum Anwalt kannst du dir sparen, da es im Vertrag eindeutig steht. Darauf, dass du nicht weißt was eine Anzahlungsrechnung ist, kannst du dich hier schlecht berufen.

Zitat:

@Darkhexlein schrieb am 7. Dezember 2020 um 12:47:26 Uhr:

Zitat:

@TaifunMch schrieb am 7. Dezember 2020 um 09:39:11 Uhr:

Ich werde nie verstehen, warum du dann eine Anzahlung überweist. Das Geld bekommst du nie wieder und das Auto wird man dir erst überlassen, wenn du die gesamte Kohle bezahlt hast.Weiterhin ist unklar, was du wirklich wolltest. Leasing, Miete, Kauf, Finanzierung. Du wirfst das alles in einen Beutel und ziehst irgendwas raus. Ich hoffe du kennst die Unterschiede zwischen diesen 4 Variante ein Auto in den Besitz zu bekommen.

1. Ich wollte ein Auto kaufen.

2. Ich wollte keinen Kredit.

3. Das wurde mir im Vergleichsportal auch so angeboten.

4. Es nannte sich "Zulassung auf ein Unternehmen, dann Übernahme" = weil so auch der Händler Nutzen davon hat und Rabatt vom Hersteller anteilig weiter gibt

5. Ich will doch nur die Konditionen haben, die im Vertrag einstimmig abgeschlossen wurden.

Vertragsrecht - gilt für beide Seiten. Keine einseitigen Änderungen später ohne Zustimmung.

Sorry aber Du erwartest, dass die Firma das Auto kauft, an Dich vermietet und dann nach 7 Monaten darauf hofft, dass Du noch zahlungswillig und zahlungsfähig bist, um das Ding dann loszuwerden??

Das ist gelinde gesagt naiv!

Wenn Du dich auf so einen Deal einlässt um mehr Rabatt zu bekommen, dann wirst Du auch in Vorlage gehen müssen. Mit dem Risiko der Insolvenz dieser Firma.

Ich möchte auf ein kleines aber wichtiges Detail aufmerksam machen :

Du erhältst die KFZ Papiere, dies sichert dir die Eigentumsrechte auch bei einer eventuellen Insolvenz des Anbieters.

Ich glaube, du hast hier ein Geschäft mit 6k Euro Ersparnis abgeschlossen. Dafür ist das Fahrzeug 6 Monate auf den Anbieter zugelassen, die du hast aber die Eigentumsrechte wegen dem Besitz der KFZ Papiere.

Oder sehe ich das falsch?

Gegenargument: wir bezeichnet man einen Verkäufer wissentlich Ware unter Wert offeriert und schriftliche Verträge abschließt, damit Kunden nicht woanders kaufen? Und dann später durch die Hintertür diese Kunden rausekelt, um die Ware anderweitig deutlich teuer zu verkaufen? Wer von Euch geht nicht zum Discounter zwecks Einsparung? Vermutlich keiner. Aber mit Steinen schmeißen!

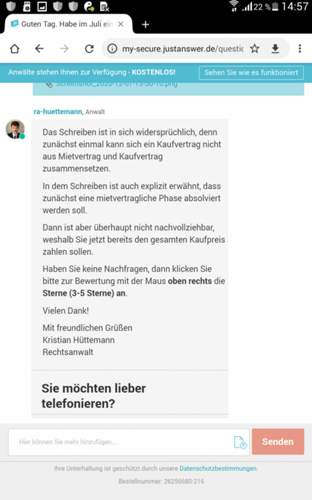

Habe online einem Anwalt den Vertrag vom Juli und die heutige Antwort von GL geschickt. Seine Einschätzung anbei.

Zitat:

@domingo1001 schrieb am 7. Dezember 2020 um 14:30:19 Uhr:

Ich möchte auf ein kleines aber wichtiges Detail aufmerksam machen :

Du erhältst die KFZ Papiere, dies sichert dir die Eigentumsrechte auch bei einer eventuellen Insolvenz des Anbieters.Ich glaube, du hast hier ein Geschäft mit 6k Euro Ersparnis abgeschlossen. Dafür ist das Fahrzeug 6 Monate auf den Anbieter zugelassen, die du hast aber die Eigentumsrechte wegen dem Besitz der KFZ Papiere.

Oder sehe ich das falsch?

Wenn der Verkäufer in diesen 7 Monaten Insolvenz anmeldet, kassiert der Verwalter das Auto und mein Geld ein. Ist schon oft passiert. Sogar mit Fahrzeugen (bzw grossen Maschinen), die im Zeitraum kurz VOR der Insolvenz verkauft und abbezahlt waren.

Also nochmal:

Ja, es ist komisch das du einen 7 monatigen Mietvertrag abgeschlossen hast, die Raten aber voll im Voraus zu zahlen hast. Dann brauche ich auch keinen Mietvertrag...

Trotzdem ist es so, dass eine Anzahlungsrechnung im Voraus zu zahlen ist. Sonst heißt das Teilzahlungsvertrag. Das sind rechtlich zwei verschiedene Dinge.

Um hier wird die Zahlung direkt fällig, wenn nicht gesondert anders vereinbart. Da ist also alles korrekt.

ABER: das ganze Konstrukt macht garkeinen Sinn. Warum ein Mietvertrag, wenn du alle Raten direkt bezahlst. Warum dann eine Anzahlungsrechnung, wenn du dann gesamt direkt die ganze Summe bezahlt hast?

Erstens hat es steuerliche Vorteile für den Verkäufer und zweitens hat er deine Kohle bevor du dein Auto hast.

Kurzum: soweit sehe ich jetzt nichts total illegales aber höchst unseriöses Verhalten.