Verständnisfrage zu Finanzierung (Restschuld)

Hallo Leute,

mir ist meine Frage schon fast etwas unangenehm und ich habe schon so viel gegooget danach aber ich finde zu meiner Frage einfach nicht die Antwort. Ich hoffe Ihr könnt mir vielleicht helfen?

Kurz zu meiner Situation. Ich bin seit 2 Jahren selbständig und mein 20 Jahre alter Omega ist verreckt. Hat einfach seine Dienste getan. Jetzt bin ich wohl der klassische Finanzierungs bzw. Leasingfall, denn ich benötige mein Geld um meine Firma zu vergrößern und weiter zu investieren. Deswegen möchte ich einen günstigen Kleinwagen (ich benötige das Auto nicht für Repräsentative Zwecke o.ä.) finanzieren oder leasen. Hierzu habe ich im Sixt Konfigurator bisschen herum gespielt und folgende Verständnisfrage:

Bspw. Citroen C1, Listenpreis 11.740€ (einfachhalber alles Brutto)

Bei 10% Anzahlung, 24Monate und 15tsd Km/Jahr eine Finaz.rate von 110€

Soweit so gut. Jetzt das was ich nicht verstehe:

24*110€= 2640€

+ 1.174€ aus der Anzahlung

= 3.814€ die ich quasi bis Ablauf an die Bank gezahlt habe.

Jetzt lese ich immer nur was von "der Finanzierungsnehmer kann das Fzg am Ende der Laufzeit übernehmen zu Restwert oder --EINFACH ZURÜCKGEBEN--"

Das Fzg hat aber noch einen Restwert laut Sixt von 5.440€.

Meine Rechnung sieht so aus:

Schuld bei Bank 11.740€

nach 24monaten - 3.814 = 7.926€ Restschuld bei Bank

Gebe ich das Fzg "zurück" gebe ich der Bank einen Zeitwert von 5.440€ zurück (Restwert, mal angenommen es kommen keine weiteren Kosten hinzu)

Heißt in meinen Augen ich schulde der Bank dann noch 7.926-5.440=2.486€

Davon lese ich aber nirgends etwas?!? Liege ich falsch, muss ich das Auto wirklich einfach nur "zurückgeben"?

Bei Sixt steht was von Schlusszahlung (bei den Details im Konfigurator). Das sind aber auch nur 350€ in diesem Fall. Was bedeuten die überhaupt? Rechnet man diese dazu, liegt man in der Summe in etwa bei den Kosten wenn man das Fzg least.

Entschuldigt meine Unwissenheit, vielleicht mache ich auch nur einen Denkfehler. bisher war ich in der glücklichen Lage noch keine Finazierung in Anspruch nehmen zu müssen.

Ist diese Art der Finanzierung eigentlich eine Sixt-Besonderheit? Nennen das ja Vario-Finanzierung. Oder gibt es dieses Modell auch beim Händler vor Ort?

Ich danke Euch schon mal vielmals!!

Beste Antwort im Thema

Vor allem ignoriert nico55555 sogar das, was im Sixt-Angebot steht (schreibt er selbst am 15.06. um 15:35 Uhr im anderen Thread):

Zitat:

Ich weiß im Angebot steht, dass man diese in jedem Fall bezahlen muss.

Da fällt einem nichts mehr dazu ein ...

Gruß

Der Chaosmanager

PS (edit):

Vielleicht wartet nico55555 noch auf einen Beitrag, der gegenteiliges aussagt. Dann wird er Sixt anschreiben "mit Bezug auf den Beitrag von User Rumpelstilz am xx.xx.2014 bei Motor Talk" und darlegen, weshalb er die Schlusszahlung nicht leisten möchte ... 😉

19 Antworten

Da gibt es nichts zu entschuldigen, ich habe mich selber eine Weile damit beschäftigt.

Du hast einen Listenpreis von 110000 , aber SIXT verlangt nicht den Listenpreis sondern gibt auf das Fahrzeug Rabatte!

Du bezahlst in den 24 Monaten Sixt den Wertverlust des Autos mit deinen 3.814€ ab.

Möchtest du das Auto übernehmen, kannst du es für 5440 € kaufen, hast also 9254 € für das Auto bezahlt.

Das ist Quasi der Betrag, für den Sixt dir das Auto verkauft, den Listenpreis bezahlt heute keiner mehr 🙂

Wenn du das Auto nicht übernehmen solltest, hast du es quasi nur geleast und darfst dann zum Abschluss noch einen gewissen betrag Zahlen (<1000 €)

Eigentlich ist das nichts anderes als eine Ballon-Finanzierung ( 3-Wege Finanzierung)

Ich hoffe das war alles verständlich ...

Klasse, vielen Dank, das war verständlich.

Hat vielleicht noch jemand Erfahrung wie kulant Sixt bzgl. der Bonität ist? Frage deshalb, weil ich den Gewerbebetrieb erst seit 1.1. diesen Jahre auf meinen Namen laufen habe. Das ist ja für die quasi wie eine Neugründung. Hat man dann überhaupt eine Chance oder kann ich mir die Anfrage schencken?

Ggf bekommt man dann Leasing eher durch, oder? Immerhin behält der Leasinggeben ja das Eigentum und man "mietet" nur. Sprich sollte der Leasingnehmer die Raten nicht mehr zahlen (können), hat Sixt bzw. die Bank es einfacher das Fzg zurück zu holen.

Zitat:

Original geschrieben von BatmanfaehrtG60

Klasse, vielen Dank, das war verständlich.Hat vielleicht noch jemand Erfahrung wie kulant Sixt bzgl. der Bonität ist? Frage deshalb, weil ich den Gewerbebetrieb erst seit 1.1. diesen Jahre auf meinen Namen laufen habe. Das ist ja für die quasi wie eine Neugründung. Hat man dann überhaupt eine Chance oder kann ich mir die Anfrage schencken?

Ggf bekommt man dann Leasing eher durch, oder? Immerhin behält der Leasinggeben ja das Eigentum und man "mietet" nur. Sprich sollte der Leasingnehmer die Raten nicht mehr zahlen (können), hat Sixt bzw. die Bank es einfacher das Fzg zurück zu holen.

Das macht meiner Meinung nach keinen Unterschied. Du bist bei der Vario Finanzierung nur der Halter. Die Sixt-Leasing ag ist der Eigentümer, wenn du die Raten nicht zahlst kommen Sie und holen es ab 🙂

Die Vario Finanzierung ist meiner Meinung nach eh nur ein Leasing mit der Garantie das Auto nach der Laufzeit für einen vorbestimmten Betrag zu kaufen!

Und wie sehen das die Banke/Sixt erfahrungsgemäß mit Neugründungen? Immerhin bekommt man das ja sogar für Existenzgründer etc empfohlen zu leasing, zweck Liquiditätsschonung etc.

Ähnliche Themen

Zitat:

Original geschrieben von thps

Die Vario Finanzierung ist meiner Meinung nach eh nur ein Leasing mit der Garantie das Auto nach der Laufzeit für einen vorbestimmten Betrag zu kaufen!

Eine Finanzierung ist garantiert niemals ein Leasing...

Zitat:

Original geschrieben von Bim Bam Boris

Eine Finanzierung ist garantiert niemals ein Leasing...Zitat:

Original geschrieben von thps

Die Vario Finanzierung ist meiner Meinung nach eh nur ein Leasing mit der Garantie das Auto nach der Laufzeit für einen vorbestimmten Betrag zu kaufen!

mir ist schon klar, das dass vom Grundsatz was völlig verschiedenes, aber eine 3-Wegefinanzierung mit der Sixt Leasing Ag als Kreditgeber ist schon sehr ähnlich 😉

Zitat:

Meine Rechnung sieht so aus:

Schuld bei Bank 11.740€

nach 24monaten - 3.814 = 7.926€ Restschuld bei Bank

Gebe ich das Fzg "zurück" gebe ich der Bank einen Zeitwert von 5.440€ zurück (Restwert, mal angenommen es kommen keine weiteren Kosten hinzu)

Heißt in meinen Augen ich schulde der Bank dann noch 7.926-5.440=2.486€

Davon lese ich aber nirgends etwas?!? Liege ich falsch, muss ich das Auto wirklich einfach nur "zurückgeben"?

Lies doch bitte nochmal deine eigene Rechnung ... Du hast doch den Knackpunkt schon selbst erkannt.

Gibst Du das Auto nach 24 Monaten zurück & der vom Händler ausgewählte Sachverständige (meistens), dessen Kosten Du evtl. auch hälftig mit übernehmen musst (hab ich so schon gelesen!). stellt obendrein noch einen "Minderwert" zu dem vorab kalkulierten Restwert fest, dann wird es nochmal teurer!

Im Klartext, die 2.486€ zahlst Du mindestens bei Rückgabe, denn es ist doch sehr unwahrscheinlich, das der C1 dann mehr Wert ist.

Das ganze ist im Prinzip ein Restwertleasing, getarnt als Finanzierung.

Somit, meiner Meinung nach, ganz klar Finger weg, sofern Du den Wagen am Ende nicht übernehmen willst und dir deine kurzzeitige Finanzsituation wichtiger ist.

Obendrein bin ich mir jetzt auch nicht sicher, ob Du die Finanzierungskosten überhaupt steuerlich geltend machen kannst, wenn vorab ein verbrieftes Kaufrecht vereinbart wurde. Ich denke da gab es eine Sonderregel zu - das sollte Dir aber ein Steuerberater sagen können (Wenn Du noch keinen hast, such dir mal lieber fix einen!).

Als Selbstständiger "lohnt" sich imho nur Leasing, da die Kosten für die Raten 1/1 gegen deine Einnahmen gerechnet werden können & obendrein dann auch noch Sprit, Werkstatt etc. - sofern das Fzg. überwiegend dienstlich benutzt wird ;-)

Ansonsten könntest Du auch einen Gebrauchten nehmen & 30ct / km abrechnen ;-)

Zitat:

Gibst Du das Auto nach 24 Monaten zurück & der vom Händler ausgewählte Sachverständige (meistens), dessen Kosten Du evtl. auch hälftig mit übernehmen musst (hab ich so schon gelesen!). stellt obendrein noch einen "Minderwert" zu dem vorab kalkulierten Restwert fest, dann wird es nochmal teurer!

Wenn ich das richtig verstanden habe ist das bei SIXT so geregelt, das man am Ende einen Gutschein für die Dekra bekommt. Dann kannst du dir einen Dekra-Prüfer deiner Wahl aussuchen, der das Auto bewertet.

Connections sind alles 😉

Zitat:

Original geschrieben von 0815userbln

Als Selbstständiger "lohnt" sich imho nur Leasing, da die Kosten für die Raten 1/1 gegen deine Einnahmen gerechnet werden können & obendrein dann auch noch Sprit, Werkstatt etc. - sofern das Fzg. überwiegend dienstlich benutzt wird ;-)

Auch bei der klassischen Finanzierung können die Kosten bei überwiegend beruflich bedingtem Einsatz geltend gemacht werden, und zwar die AfA sowie die Finanzierungskosten, die Betriebskosten gleich wie bei Leasing.

Gruß

Der Chaosmanager

Zitat:

Original geschrieben von thps

[.....]

Wenn du das Auto nicht übernehmen solltest, hast du es quasi nur geleast und darfst dann zum Abschluss noch einen gewissen betrag Zahlen (<1000 €)

[.....]

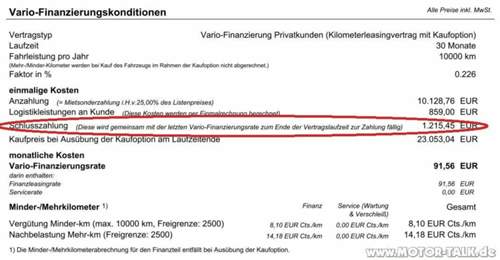

Ich habe schon mehrfach hier auf MT gelesen, dass diese "Schlusszahlung", (nicht zu verwechseln mit "Kaufpreis bei Ausübung der Kaufoption am Laufzeitende"😉 bei Ausübung der Kaufoption NICHT fällig wird, sondern nur, wenn das Fahrzeug wieder abgegeben wird.

Auf sämtlichen Seiten von Sixt ist davon aber nichts zu finden, dort steht das diese "Schlusszahlung" ohne Ausnahme fällig wird. 😕

Bei meiner Konfiguration eines Skoda RS waren das auch nicht <1000 €, sondern >1200 €.

Zumindest im letzten Jahr fand sich diese Schlusszahlung erst dann, wenn man sich per email ein konkretes Angebot hat liefern lassen. Und dort war m.e. nach auch der Hinweis dass diese Gebühr entfällt wenn man den Wagen übernimmt.

Nun steht dieser Posten immer gleich beim Konfigurieren. K.A. ob es noch erlassen wird beim Kauf oder nicht.

Tja, jetzt sieht das so aus.....

Muss diese schlusszahlung nun wirklich auch bei einem Kauf bezahlt werden? Hat schon jemand Erfahrungen gesammelt?

Wieso ignorierst du die Antworten im anderen Thread und stellst die gleiche Frage ein paar Stunden später hier noch einmal? 😕

Erwartest du ein notariell beglaubigtes Schreiben darüber, dass die Schlusszahlung in jeden Fall fällig wird? 🙄