Restwertangebot gegnerische Versicherung - was bedeutet das für mich?

Hey zusammen,

Ich frage hier mal für einen Kumpel.

Haben vor ein paar Wochen einen Audi A3 8P FL mit wunderschöner Ausstattung und gutem Zustand gekauft.

Kaufpreis 7100€

Nun gab es eine Seitenschaden durch einen LKW.

Anwalt eingeschaltet, dieser hat auch gleich einen Gutachter gerufen.

Leider ist der Anwalt zwei Tage nicht zu sprechen und wir kennen uns überhaupt nicht damit aus.

Die Internetrecherche zeigt immer wieder widersprüchliche Angaben und so wirklich blicke ich bei dem Thema auch nicht durch.

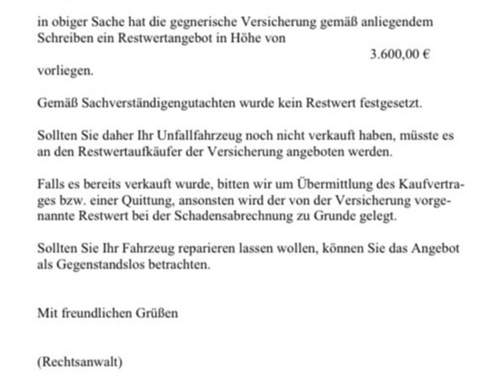

Ich hänge mal das Gutachten + das Schreiben mit dem Restwertangebot an.

Kann mir hier jemand allgemein erklären was es nun damit auf sich hat?

Wir wollen einfach nur wieder auf den Kaufpreis kommen.

Aber so wie ich das sehen bekommt er nur ein Angebot von 3600€ oder wie ist das zu verstehen? Da sind wir aber weit von den 7100€ entfernt…

Danke schonmal und Grüße

35 Antworten

Also der Anwalt war heute doch im Haus, er hat ihm jetzt mitgeteilt, dass er das Auto an die Versicherung verkaufen kann für 5200€ -> 2000€ verloren

Cash würde es angeblich in keinem Fall von der Versicherung geben.

Jemand irgendwelche Tipps?

Dein Kumpel soll sich mal einen acc auf MT zulegen und selbst berichten. Es gibt sonst zu viele "Übertragungsverluste".

Der ist leider ein bisschen verloren im Internet, deswegen hab ich den Part übernommen. Ich hab es genau so wiedergegeben, ich war dabei, der Anwalt war sehr kurz gebunden mehr Infos gab es leider nicht.

Ich verstehe einfach nicht, wieso die Versicherung nicht einfach einen angepassten Betrag ausbezahlen kann.

Hab schon von genug Unfällen im Bekanntenkreis mitbekommen wo sie nach einem Gutachten ohne irgendwelche Probleme nach ein Paar Wochen Geld auf dem Konto hatten und den Schaden dann selbst repariert haben.

Wir haben das mit dem fiktiven Abrechnen ja auch angesprochen, da kam nur die Antwort das geht nicht.

was können wir denn für deinen Freund hier tun?

Ähnliche Themen

Zitat:

@wolf25078 schrieb am 31. März 2022 um 12:20:25 Uhr:

Also der Anwalt war heute doch im Haus, er hat ihm jetzt mitgeteilt, dass er das Auto an die Versicherung verkaufen kann für 5200€ -> 2000€ verloren

Was macht dieser Anwalt denn wohl beruflich?!

Positiv gedacht hat er es möglicherweise nur nicht gut genug erklärt um verstanden zu werden...

Zitat:

Cash würde es angeblich in keinem Fall von der Versicherung geben.

Das ist insofern wohl richtig, dass die Versicherung kein Bargeld schicken wird sondern bestenfalls einen Verrechnungsscheck. Oder halt das Geld überweist.

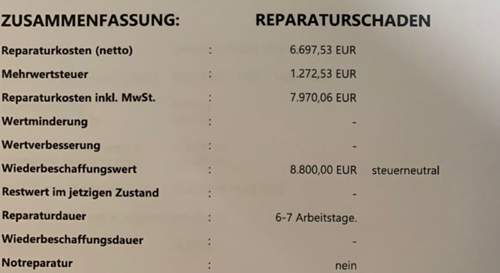

Aber: die Versicherung kauft nicht das Auto für die 5200 sondern zahlt bei der Abrechnung auf Totalschadenbasis 5.200 {plus ggf. noch ein paar Posten, um die sich der Anwalt hoffentlich kümmern würde?!). Kaufen würde das Auto der Aufkäufer für die genannten 3600.

Macht in Summe die 8.800 die im Gutachten stehen. Also nun wirklich kein Verlust.

Aber nur zur Vorsicht nochmal gesagt: Der Geschädigte ist keineswegs verpflichtet das Auto zu verkaufen. Ob er das will entscheidet alleine er, nicht die Versicherung und auch nicht der Anwalt!

Zitat:

@wolf25078 schrieb am 31. März 2022 um 12:20:25 Uhr:

Also der Anwalt war heute doch im Haus, er hat ihm jetzt mitgeteilt, dass er das Auto an die Versicherung verkaufen kann für 5200€ -> 2000€ verlorenCash würde es angeblich in keinem Fall von der Versicherung geben.

Jemand irgendwelche Tipps?

Ich verstehe nur Bahnhof 🙄

Zitat:

@wolf25078 schrieb am 31. März 2022 um 12:35:19 Uhr:

Ich verstehe einfach nicht, wieso die Versicherung nicht einfach einen angepassten Betrag ausbezahlen kann.

Weil die Reparaturkosten höher sind als der Wiederbeschaffungsaufwand

Wiederbeschaffungsaufwand ist Wiederbeschaffungswert (8.800 €) - Restwert (3.600 €)

Zitat:

@wolf25078 schrieb am 31. März 2022 um 12:35:19 Uhr:

Hab schon von genug Unfällen im Bekanntenkreis mitbekommen wo sie nach einem Gutachten ohne irgendwelche Probleme nach ein Paar Wochen Geld auf dem Konto hatten und den Schaden dann selbst repariert haben.

Bei diesen Fällen sind dann einfach die Reparaturkosten niedriger als der Wiederbeschaffungsaufwand

Zitat:

@wolf25078 schrieb am 31. März 2022 um 12:35:19 Uhr:

Wir haben das mit dem fiktiven Abrechnen ja auch angesprochen, da kam nur die Antwort das geht nicht.

Dein Anwalt ist einfach Scheiße.

Der soll sich mal über die 6 Monatsfrist schlau machen.

Hier auch nochmal schön beschrieben um was es dabei geht:

https://unfall-re.de/sechsmonatige-haltedauer-nach-einem-unfall/

Konkret: Wie ich schon im ersten Beitrag von mir geschrieben habe.

Ihr müsst das Auto einfach noch 6 Monate weiternutzen. Dazu muss das Auto soweit repariert werden, dass es wieder Verkehrstüchtig ist. Dass es also auch tatsächlich 6 Monate im Straßenverkehr benutzt werden kann. Macht ihr dass, so könnt ihr auch fiktiv die kompletten geschätzten Reparaturkosten netto von der Versicherung abrechnen.

Problem ist akutell einfach nur, dass euer Anwalt die 6 Monatsfrist nicht kennt.

Zitat:

@hk_do schrieb am 31. März 2022 um 07:37:12 Uhr:

Zitat:

@beachi schrieb am 30. März 2022 um 21:59:17 Uhr:

deine aussage zum auszahlungsbetrag ist, mit verlaub, leider völlig falsch!das musst du dem BGH sagen, die haben das dann nämlich falsch entschieden 😉

Urteil vom 29.4.2003, Az. VI ZR 393/02:

"Der Geschädigte kann zum Ausgleich des durch einen Unfall verursachten Fahrzeugschadens die vom Sachverständigen geschätzten Reparaturkosten bis zur Höhe des Wiederbeschaffungswerts ohne Abzug des Restwerts verlangen, wenn er das Fahrzeug tatsächlich reparieren läßt und weiter nutzt. Die Qualität der Reparatur spielt jedenfalls so lange keine Rolle, als die geschätzten Reparaturkosten den Wiederbeschaffungswert nicht übersteigen."Klärung von Details und Abwicklung aber bitte mit dem Anwalt besprechen!

Zitat:

@hk_do schrieb am 31. März 2022 um 07:37:12 Uhr:

Zitat:

bei fiktiver abrechnung gibt es vorab 4.985,37 euro (wbw - 2,5% - restwert).

Das wäre Abrechnung auf Totalschadenbasis. Und obendrein auch noch falsch, weil vom steuerneutralen WBW kein MwSt-Anteil abgezogen wird.

es ging hier aber um die frage, ob vorab auch fiktiv abgerechnet werden kann. und da würde eben vorab auf totalschadenbasis abgerechnet und eben nicht die fiktiven reparaturkosten. erst gegen reparaturnachweis würde nachgezahlt.

mit dem überlesenen steuerneutralen wbw kann ich leben.. 🙂 macht den kohl hier aber nicht fett..

Zitat:

@beachi schrieb am 31. März 2022 um 17:17:52 Uhr:

es ging hier aber um die frage, ob vorab auch fiktiv abgerechnet werden kann. und da würde eben vorab auf totalschadenbasis abgerechnet und eben nicht die fiktiven reparaturkosten. erst gegen reparaturnachweis würde nachgezahlt.

Im Prinzip schon, aber es muss "nur" die Wiederherstellung der Verkehrssicherheit nachgewiesen werden (sofern das Fahrzeug laut Gutachten durch den Schaden nicht mehr verkehrssicher war). Nicht aber die Reparatur nach Gutachten oder auch nur die vollständige Reparatur.

Das Auto muss einfach 6 Monate weiter genutzt werden.

Das ist die Vorraussetzung.

Dann kann man auch fiktiv die kompletten Reparaturkosten verlangen.

Damit man das Auto 6 Monate weiternutzen kann, muss es in einem verkehrssicheren Zustand sein.

Dieser Zustand muss dann ggf. durch eine (Teil-) Reparatur wieder hergestellt werden.

Eine vollständige und fachgerechte Reparatur ist in unserem Falle hier aber nicht nötig.

Es reicht aus, das Fahrzeug wieder verkehrssicher zu machen, damit man es die 6 Monate weiter nutzen kann.

Zitat:

@Oetteken schrieb am 31. März 2022 um 13:33:24 Uhr:

Zitat:

@wolf25078 schrieb am 31. März 2022 um 12:20:25 Uhr:

Also der Anwalt war heute doch im Haus, er hat ihm jetzt mitgeteilt, dass er das Auto an die Versicherung verkaufen kann für 5200€ -> 2000€ verlorenCash würde es angeblich in keinem Fall von der Versicherung geben.

Jemand irgendwelche Tipps?

Ich verstehe nur Bahnhof 🙄

Ich ebenfalls sorry 😁

Aber danke an alle! Dann werden wir den Anwalt wohl mal auf die 6-Monats-Regel aufmerksam machen…

Grüße

Zitat:

@beachi schrieb am 31. März 2022 um 17:17:52 Uhr:

es ging hier aber um die frage, ob vorab auch fiktiv abgerechnet werden kann. und da würde eben vorab auf totalschadenbasis abgerechnet und eben nicht die fiktiven reparaturkosten. erst gegen reparaturnachweis würde nachgezahlt.

Das ist, wie fast jede Deiner Aussagen, falsch.

Schadensersatz ist immer sofort fällig.

Es muss doch in Deiner Firma jemanden geben, der in der Lage ist, Dir wenigstens die grundlegenden Kenntnisse Deines Berufs beizubringen... Einfach mal freundlich rumfragen.

P.S.

Deine permanente Kleinschreibung ist unhöflich und widerspricht den Beitragsregeln...

Zitat:

@rrwraith schrieb am 31. März 2022 um 20:27:36 Uhr:

Zitat:

@beachi schrieb am 31. März 2022 um 17:17:52 Uhr:

es ging hier aber um die frage, ob vorab auch fiktiv abgerechnet werden kann. und da würde eben vorab auf totalschadenbasis abgerechnet und eben nicht die fiktiven reparaturkosten. erst gegen reparaturnachweis würde nachgezahlt.P.S.

Deine permanente Kleinschreibung ist unhöflich und widerspricht den Beitragsregeln...

hör doch bitte auf zu jammern. 🙂

Zitat:

@Dellenzaehler schrieb am 31. März 2022 um 10:12:50 Uhr:

Den Anwalt und seinen Netzwerkpartner der Sachverständige machen auch Werbung für sich, hab ich mal angehängt.

Danke lieber Dellenzähler.

Der rechte kommt mir bekannt vor. Er verfasst seine hochwertigen Gutachten bundesweit. 😁

Zitat:

@Dellenzaehler schrieb am 31. März 2022 um 10:12:50 Uhr:

Den Anwalt und seinen Netzwerkpartner der Sachverständige machen auch Werbung für sich, hab ich mal angehängt.

Danke lieber Dellenzähler.

Der rechte kommt mir bekannt vor. Er verfasst seine hochwertigen Gutachten bundesweit. 😁

Ob der TE inzwischen verstanden hat dass er bei Abrechnung auf Basis des Totalschadens und Verkauf des Unfallautos 8.800 kassiert ?