neues zum Thema Vorschadenproblematik

Moinsen,

das Thema Vorschaden wurden hier ja schon so ziemlich ausführlich erörtert.

Nun gibt es weitere Neuigkeiten an der "Schadenfront" über die ich hier gern berichten möchte.

Diese im weiteren geschilderte Vorgehenweise wird im übrigen auch von meinen Kollegen berichtet und ist somit nicht nur mein subjektives Empfinden (bevor hier irgend jemand damit um die Ecke kommt)

Durch die Versicherung mit dem Schild wird nun ein neuer Versuch gestartet, wie man für die Versichertengemeinschaft Geld bei der Schadenregulierung einsparen kann.

Wenn in einem KH-Schadengutachten Ausführungen zu Vorschäden getätigt werden, führt dies dazu, dass diese Versicherung eine Regulierung des Schadenfalles komplett ablehnt.

Sie führt hierzu unter anderem das Urteil des OLG Saarbrücken, vom 28.02.2019 – 4 U 56/18 an.

Es ist hierbei auch nicht von Bedeutung, ob der Schaden einen anderen Bereich betrifft, zum Beispiel ein reparierter Frontschaden und nun ein eingetretender Heckschaden.

Es wird durch diese Vorgehensweise unterstellt, dass Vorschäden einen wesentlichen Einfluss auf den Wiederbeschaffungswert haben (was ja eigentlich auch richtig ist).

Wenn der Geschädigte nicht in Form einer Rechnung die fach- und sachgerechte Reparatur des Vorschaden -auch gegenüber dem Sachverständigen- nachweisen kann, wird zunächst pauschal unterstellt, die Reparatur ist nicht fach- und sachgerecht ausgeführt worden.

Es ändert hierbei auch nichts daran, wenn der Sachverständige eine ordentlich Reparatur durch "Zuruf" oder auch durch eigene Inaugenscheinnahme (z.b. keine Reparaturspuren sichtbar, Spaltmaße verlaufen regelrecht, Lackierung nicht zu beanstanden, usw....) in seinem Gutachten bestätigt.

Nach dem Urteil des OLG hat diesbezüglich nur eine Reparturkostenrechnung Bestand.

Es hilft hier auch nicht zu argumetieren, dass Auto ist schon so alt, da spielen reparierte Vorschäden nur eine "untergeordnete Rolle", auch Zeugenaussagen vom Bruder eines Kumpel, der gegenüber in Garage 12 schraubt" helfen hier definitiv nicht weiter.

Es ist hier davon auszugehen, dass von seiten dieser Versicherung eine "Prozesswelle" gestartet wird um von seiten des Versicherer auszuloten, in welche Richtung hier die Rechsprechnung in Zukunft schwenkt.

Insbesondere die Schadenausenstelle Bremen ist hiermit beauftragt worden.

Sowohl dem freiberuflichen Sachverständigen als auch den im Verkehrsrecht tätigen Rechtsanwälten ist dringend anzuraten den Geschädigten/Mandanten früzeitig über diese Problematik aufzuklären und sich mit der Materie hier intensiv zu beschäftigen.

Eine falsche Vorgehensweise respektive ein falscher Vortrag kann äußerst negative Folgen nach sich ziehen und insbesondere bei der fiktiven Schadensabrechnung im Nachgang zu erheblichen Problemen führen. Es steht auch zu befürchten, dass bei erfolgreichen Prozessen eine Auswirkung auf das Regulierungsverhalten zu erwarten ist, wenn mit einer Rechnung Instandsgesetzt wird.

Und bitte zum Abschuß:

keine Diskussion hier, "Fiktivabrechner sind alles Verbrecher, dass gehöhrt sowieso verboten, usw......"

Wenn der Faden in die Richtung abdriftet, werde ich unsere Mod´s bitten das Thema hier zu schließen oder zu sanktionieren. Wäre aber sehr Schade.

Vielen Dank

68 Antworten

Ich hole das Thema hier mal wieder hoch, da es aktuellle Neuigkeiten gibt. Der Verkehrsgerichtstag in Goslar ist ja nun zu Ende. Dort werden ja bekanntlich von den jeweiligen Arbeitskreisen Empfehlungen abgegeben, welche zwar keine rechtsverbindlichen Manifeste darstellen, dennoch finden die Empfehlungen im täglichen Schadensgeschäft Beachtung von allen Seiten, die sich in der Schadenwelt tummeln.

Insbesondere den "Telegutachten" wird hier eine klare Absage erteilt. Aber bitte selber lesen....

Stimmt, es wäre schön, wenn der Versicherer zu den gelisteten Vorschäden im Vorfeld bereits genaue Angaben machen würde. Macht er nur nicht und versteckt sich lieber hinter dem Datenschutz. Logisch, denn genaue Angaben lassen sich oftmals konkret widerlegen, das übliche Geschwafel hingegen nicht.

In der DAR von 1/24 ist übrigens ein sechs seitiger Beitrag zu dem Thema.

Ich muss hier mal nachfragen.....

Ich habe vor ca 2,5 Jahren einen Ford Escort MK 4 günstig mit diversen Schäden erworben. Diese Schäden habe ich an dem Oldtimer innerhalb eines halben Jahres repariert. Danach wurde der gesamte Wagen mit Mike Sanders konserviert.

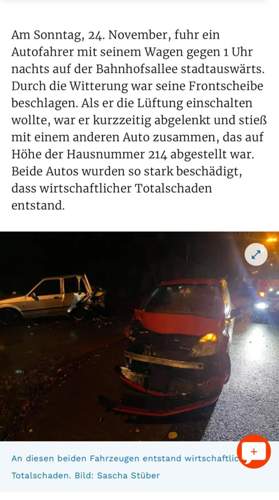

Fünf Tage nach der letzten(natürlich bestandenen) HU im November fuhr mir in den geparkten Wagen ein anderes Auto mit ca 50 km/h in das Heck. Ich habe einen Gutachter des GTÜ beauftragt den Schaden zu schätzen. Das WGA, das mir selbst nicht vorliegt, sondern direkt zur gegnerischen Versicherung geschickt wurde, gibt einen Wert von 3200€ und Totalschaden an.

Das Fahrzeug wurde natürlich längst verschrottet....

Die gegnerische Versicherung möchte auf einmal alle möglichen Infos, also Kaufpreis, Anzahl der Vorbesitzer und reparierte Vorschäden und und und...

Kann ich diese Infos verweigern? Immerhin gibt es doch das WGA, der Wert meines Käfers im Traumzustand dürfte sich doch auch nicht nach dem Kaufpreis vor 35 Jahren richten? Es kann doch auch nicht sein, dass selbst erbrachte Reparaturen nichts wert sind, nur weil ich mir selber keine Rechnung stelle.

Könnt ihr mir eine Rechtsberatung empfehlen?

Zitat:

@tomate67 schrieb am 25. Januar 2025 um 14:11:13 Uhr:

Könnt ihr mir eine Rechtsberatung empfehlen?

Unbedingt.

Da die Haftungsfrage hier eindeutig ist, musst du dir auch keine Gedanken um deren Kosten machen.

Achte bei der Wahl des Anwalts darauf, dass es sich um einen Fachanwalt für Verkehrsrecht handelt.

Nicht um jemanden, bei dem noch zig andere Rechtsgebiete neben der Klingelk stehen.

Ähnliche Themen

Echt gute Antwort 😠.

Nehmen wir doch mal den einfachen Fall an, dass die gelisteten Vorschäden den gleichen Bereich betreffen, der nun wieder beschädigt wurde. Oder bereits zu einem wirtschaftlichen Totalschaden geführt haben. Dann sagt eine "kluge" Versicherung "weisen Sie uns bitte die sach- und fachgerechte Reparatur des Altschadens nach" und vorher regulieren die nicht, zumindest nicht freiwillig.

Also HU Bericht rauskramen, etwaige Fotos nach der Reparatur, Zeugen, die den Zustand bestätigen können, usw., also alles, worauf man den Vorschaden eindeutig nicht mehr erkennen kann. Und im Idealfall auch gleich die Police der Rechtsschutzversicherung.

Wenn das alles nicht beigebracht werden kann, dann reguliert die Versicherung nicht, das Kostenrisiko liegt ohne RS-Versicherung bei rund 2.200,- € in erster Instanz. Eindeutig zu hoch, also verzichtet man auf eine Klage.

Und wer zahlt jetzt den Anwalt?

Hättest du den Beitrag zu Ende gelesen und verstanden, so wäre dir der Hinweis auf einen Fachanwalt nicht entgangen.

Über all das, was du da schreibst klärt ein solcher seinen Mandanten auf.

Vor einem Prozess der gar nicht zur Debatte steht denn die beiden Fragen waren andere.

Zitat:

@PeterBH schrieb am 25. Januar 2025 um 17:42:59 Uhr:

Echt gute Antwort 😠.Nehmen wir doch mal den einfachen Fall an, dass die gelisteten Vorschäden den gleichen Bereich betreffen, der nun wieder beschädigt wurde. Oder bereits zu einem wirtschaftlichen Totalschaden geführt haben. Dann sagt eine "kluge" Versicherung "weisen Sie uns bitte die sach- und fachgerechte Reparatur des Altschadens nach" und vorher regulieren die nicht, zumindest nicht freiwillig.

Also HU Bericht rauskramen, etwaige Fotos nach der Reparatur, Zeugen, die den Zustand bestätigen können, usw., also alles, worauf man den Vorschaden eindeutig nicht mehr erkennen kann. Und im Idealfall auch gleich die Police der Rechtsschutzversicherung.

Wenn das alles nicht beigebracht werden kann, dann reguliert die Versicherung nicht, das Kostenrisiko liegt ohne RS-Versicherung bei rund 2.200,- € in erster Instanz. Eindeutig zu hoch, also verzichtet man auf eine Klage.

Und wer zahlt jetzt den Anwalt?

Bei einer zahlungsunwilligen Versicherung, die sich trotz Wertgutachten von GTÜ, in dem die frische HU und der Zustand sicher hinlänglich benannt werden, halte ich JEDE Weitergabe von Informationen für schwierig.

Brot und Butter Autos werden immer in Eigenleistung restauriert, weil diese in einer Fachwerkstatt sofort einem finanziellem KO gleich kämen.

HU Bericht, kann ich besorgen, Zeugen, kein Problem, Fotos, nein, ich mache so etwas für mich und nicht für Instagramm, Vorschäden.... er hat neue Schweller, Stoßstangen, Antriebswellen, Querlenker, Zahnriemen und Ventile bekommen, ohne Beseitigung dieser Mängel wäre die frische HU wohl kaum möglich gewesen. Im HU Bericht wurde die Konservierung des Unterbodens mit Fett(Mike Sanders) erwähnt.

Gebe ich das jetzt so an die Versicherung so weiter?..... bei der Vorgeschichte lieber nicht. Die haben trotz Zeitungsbericht und Fallnummer bei der Polizei die Frechheit besessen, mich zu fragen, ob ich beweisen kann, dass mich keine Schuld trifft.

Ich habe einfach die Befürchtung, dass die jede von mir gegebene Information nutzen wollen, um sich vor der Schadensregulierung zu drücken.

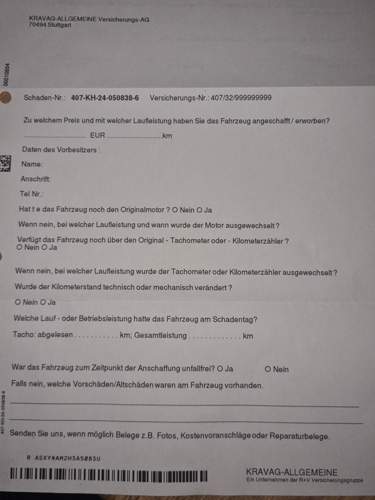

P.S. Ich habe mal ein Bild angefügt.

Das Formular ist für "Amateure". Drohe die Klage an wenn du RS-versichert bist. Ohne würde ich mahnen. Der Schaden ist mit dem Gutachten belegt, sofern du dem Gutachter die Votgeschichte berichtet hast. Wenn nicht hast du das Nachweisproblem.

Welche Vorgeschichte muss belegt werden? Was muss ich nachweisen? Das ich ihn repariert habe? Genau da fängt doch das Problem an, wie weise ich nach, dass meine Reparaturen wertig sind und nicht eine Kurzpfuschreparatur wie in einigen Schrauberbuden? Tatsächlich habe ich den Wagen günstig bekommen, weil ich genau diese Art der "Reparatur" an den Schwellern herausgetrennt und mit verzinkter Blechen ersetzt und mit MS konserviert habe.

Kannst Du Dir auf dem Bild anschauen, der Schweller, den ich ersetzt habe, war nicht das Problem. Rost wirst Du i.Ü. auch nicht finden.

Vielleicht sollte ich erwähnen, ich habe das Gutachten bei GTÜ in Auftrag gegeben um eine neutrale Einschätzung zu bekommen. ICH füge mich diesem, ob es mir passt oder nicht. Wieso darf die Versicherung das in Zweifel ziehen?

P.S. Ich war i.Ü. der dritte Besitzer.

Was du nachweisen musst hängt von den Einträgen in der HIS-Datenbank ab. Lies dir den thread nochmal von vorne durch und du wirst die notwendigen Dinge dann hoffentlich verstanden haben. Wenn die nötigen Nachweise nicht möglich sind, wirst du bei Verweigerung der Regulierung so lange Holzhacken müssen, bis die Wut verflogen ist. Ist keine gute Botschaft, aber so ist es eben.

In der HIS-Datenbank werden nur Unfallschäden eingetragen, richtig?

Dann sollte es keine Einträge geben. Ich werde den Vorbesitzer fragen, ob es da etwas gab. Schon perfide von der Versicherung, denn die werden in den letzten acht Wochen schon selbst nachgefragt haben..... vermutlich ergebnislos, und dann solch ein Schreiben.

Muss ich Kaufpreis, die von mir ausgeführten Arbeiten und die Vorbesitzer namentlich nennen, wenn ich befürchte, dass die Versicherung lediglich Gründe zur Minderung der Gutachtensumme sucht? Erst soll ich denen sagen, was ich gemacht habe, und dann soll die unqualifizierte Arbeit wertlos sein?

Der Anwalt wird es wissen.

Ich ignoriere diese Formulare und verweise auf das Schadengutachten. Den Schadenhergang schildert man aus eigener Wahrnehmung. War man nicht dabei, verweist man auf die Polizeiakte. In deinem Fall tippe ich auf einen alkoholisierten Verursacher, gerne im Zusammenhang mit anderweitigen "Fluchtbemühungen", weil die Kollisionsgeschwindigkeit satt über 50 km/h gelegen haben dürfte.

Angeblich beschlagene Scheibe, tippe aber Handy. Das ganze ist noch etwas komplizierter, Wagen zwei Wochen vorher angemeldet, HU frisch abgelaufen und den Versicherungsvertrag noch nicht einmal unterzeichnet.

Dass die Versicherung nachhakt kann ich verstehen, aber dann bitte nicht so. Die kümmern sich um nichts und schmeißen mir Steine in den Weg. Wenn es nach denen geht, würde der Wagen immer noch für 35€ pro Tag beim Abschleppdienst stehen...... seit über 60 Tagen..... und allein da die Haftungssumme fast verdoppelt haben.

Ein paar Fragen zu meiner Person, Beamter des höheren Dienstes, hätte solche Gedanken sofort wegwischen müssen. Ich werde nicht für ein paar hundert Euro meinen Status, Job oder meine Pension mit Versicherungsbetrug riskieren.

@Spi95 : Danke für den freundlichen Hinweis, aber deine Aussage war "musst du dir auch keine Gedanken um deren Kosten machen" und genau das ist leider falsch. Wenn die Versicherung die Regulierung verweigert, hat das Kostenrisiko zunächst mal der Geschädigte. Anwälte neigen leider dazu, dann ihrem Mandanten die Rechnung für ihre Tätigkeit zu übersenden. Und da machen auch Fachanwälte für Verkehrsrecht meistens keine Ausnahmen.

Zitat:

@tomate67 schrieb am 25. Januar 2025 um 21:30:19 Uhr:

Ein paar Fragen zu meiner Person, Beamter des höheren Dienstes, hätte solche Gedanken sofort wegwischen müssen. Ich werde nicht für ein paar hundert Euro meinen Status, Job oder meine Pension mit Versicherungsbetrug riskieren.

Das bist du falsch unterwegs, die Versicherung interssiert sowas Null. Zu recht.

Hier kann man dir nur den Gang zum Fachanwalt empfehlen und bis dahin sind diese komischen Foprmulare natürlich tabu.

Aus Neugier / zum Verständnis: Das Bild zeigt das Auto in dem Zustand in dem du es erworben hast, und anschließend hast du das in Eigenleistung wieder aufgebaut ?