Lohnt sich eine KFZ-Online-Versicherung?

Hallo,

ich bin 18 Jahre geworden und würde mir gerne einen GOLF IV 1.6 gebraucht kaufen. Ich habe es auch nicht so dicke. Bei meiner Familienversicherung (HUK Coburg) habe ich mir ausgerechnet, dass mein Vater (als Zweitversicherung) im Jahr 1.098,00€ zahlen würde. (nur Haftpflicht)

Bei dem Vergleichsportal wird mir die DEVK (online schätze ich mal, wie HUK24) vorgeschlagen, mit einem Jahresbeitrag von nur 373,48 €!!!

Wie ist das möglich? Was ist der Nachteil dabei? Ich kann mir nicht vorstellen, dass die DEVK mir eine Versicherung 700€ billiger wie die der Normalpreis.

https://www.check24.de:80/.../autoResult.form.ajp13-03-05#page=1

Ich wäre wirklich sehr dankbar, wenn mir jemand seine Erfahrungen und sein Wissen aufsagen könnte. 🙂

Beste Antwort im Thema

Wie vielen Usern bekannt ist, unter uns sind einige Versicherungsmakler, die Ihre Freizeit in Foren verbringen und sich als Vers.experten verkaufen und leider unter Direkt-Vers.-Phobie leiden und diese immer verteufeln müssen.

Ein 18 Jähriger muss sein 10 Jahre altes Auto Haftpflicht versichern und bei einer HPV soll man einfach auf den Preis achten, bei Kaskovers. ist es natürlich anders.

Aber manche müssen behaupten, nein der 18 Jährige soll zu einem örtlichen Vers.vertreter gehen, bei dem auch immer der alte Opa war und muss für seine Police das 3 Fache zahlen aber dafür weißt er, dass er beim Makler des Vertrauen bestens beraten worden ist und immer einen Ansprechpartner hat, denn er eigentlich nie braucht.

Als ich 18 war konnte damals mein Auto für 3800 Mark im Jahr über einem alten örtlichen Vers.vertreter Haftpfl. nur versichern, wenn ich dazu noch eine Rechtschutzvers. abschließen musste, aber was solls, ich hatte einen Ansprechpartner, den ich und nachher nie gesehen habe 🙂

82 Antworten

Es gibt keinen Makler der AaMü vermitteln kann 😉

Zitat:

Original geschrieben von BerndMeier72

Es gibt keinen Makler der AaMü vermitteln kann 😉

Sondern???

Jetzt werden wir aber Kleinlich Herr BM.

AaMü ist DVAG only.

Weiß man, wenn man auf dem Versicherungsmarkt tätig ist. 😉

Zitat:

Original geschrieben von BerndMeier72

AaMü ist DVAG only.Weiß man, wenn man auf dem Versicherungsmarkt tätig ist. 😉

Das wusste ich, auch ohne VS zu verticken!

Meine Frage lautet, für dich jetzt gaaaanz genau:

Was sind die VS-Verticker bei der DVAG den nun aus deiner Sicht, wenn keine Makler?

Ähnliche Themen

Zitat:

Original geschrieben von Hugaar

Was sind die VS-Verticker bei der DVAG den nun aus deiner Sicht, wenn keine Makler?

Sie sind Mitglieder einer Drückerkolonne.

Zitat aus dem "Spiegel" : "Mit zweifelhaften Methoden hat es CDU-Mitglied Pohl zum Milliardär gebracht: Er ist Inhaber der Deutschen Vermögensberatung AG, der größten Drückerkolonne Deutschlands.".

MfG

Das sind gebundener Vermittler nach § 34d Gewerbeordung im Versicherungsbereich und § 34f im Investmentbereich.

Er könnte natürlich auf Risiko spielen... denke so haben es viele hier gemacht... Auto wird auf Vater/Mutter versichert und er nicht als Fahrer angegeben... wenn nix passiert alles gut... später dann einfach SF Klasse übernehmen und gut ist...

Aber ist natürlich nicht im Sinne des Erfinders... versteht mich nicht falsch.. will einfach nur hier einem 18jährigen nen Tipp geben wie er doch sich das ganze finanzieren könnte 😉

Zitat:

Original geschrieben von MARC176

Er könnte natürlich auf Risiko spielen... denke so haben es viele hier gemacht... Auto wird auf Vater/Mutter versichert und er nicht als Fahrer angegeben... wenn nix passiert alles gut... später dann einfach SF Klasse übernehmen und gut ist...Aber ist natürlich nicht im Sinne des Erfinders... versteht mich nicht falsch.. will einfach nur hier einem 18jährigen nen Tipp geben wie er doch sich das ganze finanzieren könnte 😉

Toller Tipp!!

Wenn er nicht als Fahrer eingetragen/gemeldet ist, kann er später die SF-Klasse nicht übernehmen. Im Übertragungsformular wird sinngemäß gefragt: ....hat der neue VN das Fahrzeug - auch vorherige - regelmäßig gefahren?

Da er nicht als Fahrer eingetragen war, kann er den Wagen auch nicht gefahren haben und somit den SFR nicht übernehmen.

Zu dem Rest des Supertipps lasse ich mich hier nicht aus.

Salve,

remarque

Zitat:

Original geschrieben von remarque4711

Wenn er nicht als Fahrer eingetragen/gemeldet ist, kann er später die SF-Klasse nicht übernehmen. Im Übertragungsformular wird sinngemäß gefragt: ....hat der neue VN das Fahrzeug - auch vorherige - regelmäßig gefahren?Da er nicht als Fahrer eingetragen war, kann er den Wagen auch nicht gefahren haben und somit den SFR nicht übernehmen.

Grundsätzlich wohl richtig, aber der zweite Absatz ist falsch.

Bei einem Verwandtschaftsverhältnis Eltern <-> Kinder erübrigen sich im Regelfall weitergehende Erklärungen, ebenso bei Ehe- und Lebenspartnern.

Hier ist einzig entscheidend, ob (bzw. in welcher Höhe) der neue SF-Inhaber den Rabatt übernehmen kann. Ausgehend vom Besitz der Fahrerlaubnis.

Letztlich müssen Fahrer eines Fahrzeuges i.d.R. nicht namentlich genannt werden. Auch fragen die Versicherungen den versicherten Fahrerkreis bei der Vorversicherung nicht ab.

Von daher kann die Versicherung nur schwerlich nachweisen, ob denn jemand das Auto NICHT regelmässig gefahren hat.

PS:

Diese bewusste Falschangabe mit Bereicherungsabsicht bei Versicherungsabschluß, die MARC176 hier genannt hat nennt sich arglistige Täuschung, also so ziemlich die schwerste Form des Versicherungsbetruges.

Mit so etwas wäre ich mehr als vorsichtig.

Ich kenne kein SF Übertragungsformular das außer bei Ehegatten auf die Angabe verzichtet.

Kinder kosten in der Regel bei jeder Versicherung zuschlag. Vor allem dann, wenn sie unter 23/25 sind.

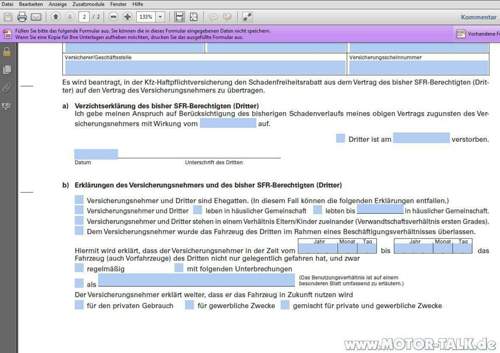

Da ich selbst gerade so ein Formular zugeschickt bekommen habe: siehe Anhang.

Wenn das Kreuz bei Ehegatten / Lebenspartner oder Kindern gemacht wird sind keine weiteren Angaben nötig. So hat es mir mein Berater gesagt und so kenne ich es auch.

Wir haben innerhalb der Familie (bei 2 großen Versicherungen) schon mehrere Rabatte von Großeltern auf Eltern, Eltern auf Kinder übertragen und mussten dafür noch nie den Zeitraum angeben.

Das Formular ist wie alle, die ich kenne.

Nur bei Ehegatten steht dahinter, dass die weitere Erklärung entfallen kann.

Bei allen anderen Punkten muss der Zeitraum angegeben werden, in dem das Fahrzeug gefahren wurde.

A Kunde sind bei uns alle Vollkunden (Haftpflicht, Hausrat, Auto, mindestens eine weitere Sparte) oder Prämienvolumen (ohne KFZ) min. 500 € jährlich.

Sorry, wenn ein Kunde eine KFZ Versicherung bei uns hat und dafür sagen wir mal 300 € jährlich zahlt, dann sind das rund 250 € netto. Im Durchschnitt komme ich bei KFZ vielleicht auf 5% Provision.

Dann sind das im Jahr 12,50 €. Schön wenn hier einer eine ehrliche umfassende und immer wiederkehrende Betreuungsleistung erbringt. Wiedervorlagen führt und Schäden abwickelt.

Ich kann mir das in unserem Betrieb aber nicht leisten. Überlege mal wie die Stundesätze bei einem Elektriker, Gärtner, Steuerberater oder Rechtsanwalt liegen, und dann kannst du daraus schlussfolgern wie lange ich den Vertrag/Kunden jährlich in der Hand haben darf.

Würde ich diesem Kunden einen vollumfänglichen Service zukommen lassen, würde ich entweder dies über die Einnahmen die ich bei einem anderen Kunden habe finanzieren, oder ich müsste versuchen diesem Kunden noch irgend etwas zu verticken an dem ich gut verdiene...

Und ja, ich bin ganz normaler Makler, und nein AachenMünchener gibt's bei mir nicht, wenn es ein Kunde wünscht suche ich dann gerne noch die Telefonnummer des nächstgelegenen Servicebüros raus ;-)

Es ist zwar weit verbreitet, dass jeder die Beratung bei Versicherungen kostenlos haben möchte... Kostenlos ist aber nur der Verkauf. Fange ich an zu beraten muss ich mich wie jeder andere Selbständige auch finanzieren. Und das erreiche ich nicht mit einer KFZ Versicherung.

Alleine die Software die man für eine anständige professionelle Beratung aller Sparten, Kundenverwaltung, Homepage usw. benötigt liegt mal ganz leicht bei 500 bis 1.000 € monatlich.

Klar, renne ich mal alleine draußen rum, habe ein paar gute Sprüche auf den Lippen und mach meine Bude in 5 Jahren wieder zu, dann kann ich im Versicherungsbereich schon sehr schnell viel Geld verdienen... Aber der Kunde bleibt auf der Strecke... Dafür brauche ich dann auch kaum Software uvm.

Daher konzentrieren wir uns auf unsere sehr guten Kunden, da wir auch nur mit diesen wirklich Geld verdienen. Und das wird in anderen Branchen auch nicht anders sein, oder?

Zitat:

Original geschrieben von BerndMeier72

Das Formular ist wie alle, die ich kenne.Nur bei Ehegatten steht dahinter, dass die weitere Erklärung entfallen kann.

Bei allen anderen Punkten muss der Zeitraum angegeben werden, in dem das Fahrzeug gefahren wurde.

Richtig, es steht nur bei den Ehegatten explizit dahinter.

In der Realität mussten wir aber beim Wechsel Großeltern -> Eltern; Eltern -> Kinder noch nie weitere Angaben machen bei bisher 5 Übertragungen.

Selbst wenn eine Versicherung dies verlangt: Wo ist das Problem?

Dass der dort eingetragene Zeitraum nicht stimmt müsste die Versicherung nachweisen (können)..

Ich hatte noch nie den Fall dass hier nicht geprüft werden würde.

Bei bestimmt >100 Übertragungen.

Problem an der Sache ist, dass man eine Verletztung der Vorvertraglichen Anzeigepflicht begeht, wenn es nicht stimmt. Mit entsprechenden Konsequenzen, falls es auffliegt.

Die Versicherer können ja oft alleine am eingetragenen Fahrerkreis schon sehen, ob es stimmt oder nicht, dass ich mit dem Fahrzeug als Kind fahren durfte.