Auffahrunfall unverschuldet

Hallo,

mir ist eine Frau mit langsamer Geschwindigkeit hinten drauf gefahren, ihr Auto hat ordentlich gelitten bei mir ist auspuff was verformt ein Kratzer und am Kofferraum etwas abgesplittert. Sie meinte sie würde es gerne ohne Versicherung klären.

Vor 2 Jahren hatte ich mit gleichem Auto einen Auffahrunfall auch unverschuldet da ist mir eine Frau rückwärts vorne aufgefahren. Das war letztendlich ein wirtschaftlicher totalschaden. Kann ich wieder wie damals das ganze an einen Prüfer geben, der sich mit der Versicherung in Verbindung setzt oder ist es aufgrund des wirtschaftlichen Totalschadens damals nicht mehr möglich einen Schaden geltend zu machen? Denke das sind wieder mal locker mehrere hundert Euro und ich hoffe dass technisch alles in Ordnung ist ich habe das Gefühl das es hinten etwas klappert.

Beste Antwort im Thema

Wie immer eine klassisch falsche Empfehlung ... 🙁

Der alte Unfall steht in der HIS und allein schon deshalb braucht es hier ein anständiges Gutachten. Und da es bei solchen Konstellationen ein gewisses Konfliktpotential gibt, brauchts da auch den Anwalt.

135 Antworten

Zitat:

@Anselm-M schrieb am 11. Januar 2020 um 10:18:16 Uhr:

Wenn man sich auszahlen lässt, wird die Mehrwertsteuer nicht miterstattet.

Bis dahin noch richtig.

Aber keine 19%, bei 1950€ Wiederbeschaffungswert werden wir beim PKW eher von differenzbesteuerung reden, wenn nicht sogar schon von mehrwertsteuerfreiem Privatmarkt.

Was steht denn bei den 1950? Differenzbesteuert oder Privatmarkt?

Zitat:

@Moers75 schrieb am 11. Januar 2020 um 14:20:38 Uhr:

Zitat:

@Anselm-M schrieb am 11. Januar 2020 um 10:18:16 Uhr:

Wenn man sich auszahlen lässt, wird die Mehrwertsteuer nicht miterstattet.Bis dahin noch richtig.

Aber keine 19%, bei 1950€ Wiederbeschaffungswert werden wir beim PKW eher von differenzbesteuerung reden, wenn nicht sogar schon von mehrwertsteuerfreiem Privatmarkt.

Was steht denn bei den 1950? Differenzbesteuert oder Privatmarkt?

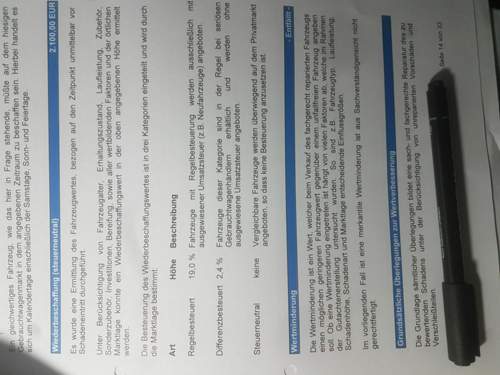

Danke für eure Rückmeldungen. Die Wiederbeschaffung ist steuerneutral.

Also 1950€?!

?!

Was mir noch einfiel. Was wenn die Unfallverursacherin nur Haftpflicht versichert ist und ohnehin kein Geld hat? Dann zahlt die Versicherung nichts oder liege ich falsch?

Zitat:

@raiko87 schrieb am 14. Januar 2020 um 21:59:55 Uhr:

Was wenn die Unfallverursacherin nur Haftpflicht versichert ist und ohnehin kein Geld hat? Dann zahlt die Versicherung nichts oder liege ich falsch?

Da liegst du falsch.

Die KFZ-Haftpflicht regelt Schäden, die mit dem versicherten Fahrzeug anderen Verkehrsteilnehmern schuldhaft zugefügt werden. Mehr als eine KFZ-Haftpflicht ist daher für KFZ-Besitzer auch nicht erforderlich.

Ähnliche Themen

Drahhkke vergiss es.. da will es jemand nicht verstehen...

Zitat:

@Drahkke schrieb am 14. Januar 2020 um 22:11:27 Uhr:

Zitat:

@raiko87 schrieb am 14. Januar 2020 um 21:59:55 Uhr:

Was wenn die Unfallverursacherin nur Haftpflicht versichert ist und ohnehin kein Geld hat? Dann zahlt die Versicherung nichts oder liege ich falsch?

Da liegst du falsch.Die KFZ-Haftpflicht regelt Schäden, die mit dem versicherten Fahrzeug anderen Verkehrsteilnehmern schuldhaft zugefügt werden. Mehr als eine KFZ-Haftpflicht ist daher für KFZ-Besitzer auch nicht erforderlich.

Danke. Brett vorm Kopf.

@NDLimit was ist dein Problem? Unnötiger Kommentar!

Ich hatte eben kein Brett vorm Kopf 🙂

Zitat:

@NDLimit schrieb am 15. Januar 2020 um 01:25:47 Uhr:

Ich hatte eben kein Brett vorm Kopf 🙂

Aha. Gut, dass du mir das mitgeteilt hast. Jetzt kann ich beruhigt schlafen😁

Dann wünsche ich eine gute Nacht 🙂

Da komm ich nicht mit 😕

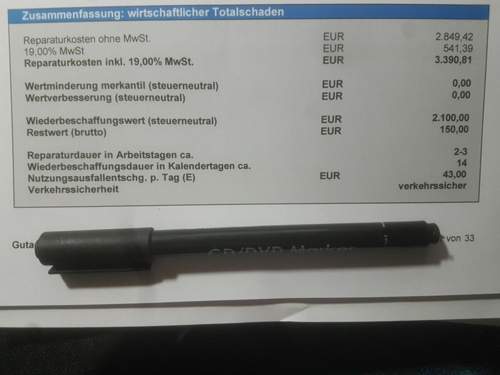

Vor 2 Jahren nach dem Unfall 2400€ wirtschaftlicher Totalschaden und einen Restwert von 300€, Fahrzeug weiterhin Fahrtauglich.

Es wurde nichts Repariert und nun 2 Jahre danach, Schaden am Heck und fast noch einmal die gleiche Summe.

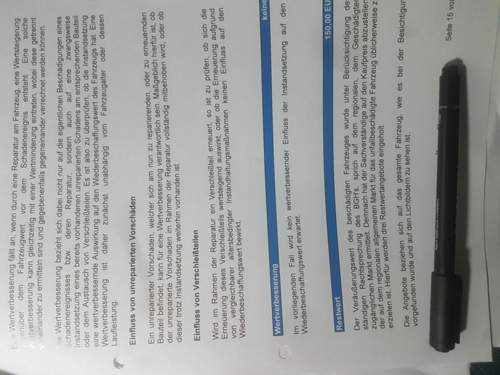

Nach jetzigem Gutachten einen Wiederbeschaffungswert von 2.100€ (dem Alter entsprechend) Restwert (brutto) 150€ Fahrzeug auch wieder weiterhin Fahrbereit.

Kann der Wert in 2 Jahren denn wieder so sehr steigen oder wurde hier eventuell ohne den vorherigen Schaden ermittelt?

Ich meine, wenn ihm in baldiger Zukunft nun jemand kräftig in die Seite fährt, die ja noch unbelastet ist, was bekommt er dann, 1700€?

Kann mich mal jemand aufklären?

Zitat:

@Nob- schrieb am 18. Januar 2020 um 16:02:42 Uhr:

Da komm ich nicht mit 😕Vor 2 Jahren nach dem Unfall 2400€ wirtschaftlicher Totalschaden und einen Restwert von 300€, Fahrzeug weiterhin Fahrtauglich.

Es wurde nichts Repariert und nun 2 Jahre danach, Schaden am Heck und fast noch einmal die gleiche Summe.Nach jetzigem Gutachten einen Wiederbeschaffungswert von 2.100€ (dem Alter entsprechend) Restwert (brutto) 150€ Fahrzeug auch wieder weiterhin Fahrbereit.

Kann der Wert in 2 Jahren denn wieder so sehr steigen oder wurde hier eventuell ohne den vorherigen Schaden ermittelt?

Ich meine, wenn ihm in baldiger Zukunft nun jemand kräftig in die Seite fährt, die ja noch unbelastet ist, was bekommt er dann, 1700€?

Kann mich mal jemand aufklären?

Gute Frage. Nun habe ich sogar Post von der Versicherung der guten Frau erhalten. Möchten gerne den Schaden zahlen, brauchen jedoch noch weitere Infos. Geht gleich an meinen RA.

Immer noch keine Regulierung des Schadens eingetreten. Die Frau hat ihrer Versicherung nichts gemeldet, die Versicherung ist schon sehr unfähig, meinte selbst mein RA, das die hin und her schreiben und schon mehrfach die gleichen Fragen gestellt haben (Polizei, Zeugen, Beweise: 1. leider NEIN, Zeugin ist meine Freundin als Beifahrerin, Fotos wurden gemacht von ihrem und meinem Auto).

Leider habe ich auch keine RSV, kann man die RSV jetzt noch aktivieren und für diesen Fall einsetzen oder ist das nicht rechtens? Mein RA würde dann nach Rücksprache mit der RSV (er ging davon aus ich habe eine) die Zusage für Übernahme der Kosten einholen, um eine Klage einzureichen. Das war ja von vornherein ultima ratio und nun tritt das ein. Ohne RSV macht das ganze aber nicht soviel Sinn für mich oder? Am Ende zahle ich noch kräftig drauf...

Nachträglich eine abschließen und diese dafür einzusetzen ist nicht möglich.

Es gibt wohl Versicherungen die im Einzelfall sowas anbieten, für saftige Aufschläge. Da habe ich aber keine Erfahrungen mit, nur im forum mal gelesen.

Naja, die kosten sollten ja von der Versicherung des unfallverursachers gedeckt sein.

Im Normalfall, sollte der geschädigte bei sowas nie im Nachteil sein.

Ich würde darüber mit deinen Anwalt offen sprechen, er hat die meiste Ahnung.

Zitat:

@Nob- schrieb am 18. Januar 2020 um 16:02:42 Uhr:

Da komm ich nicht mit 😕Vor 2 Jahren nach dem Unfall 2400€ wirtschaftlicher Totalschaden und einen Restwert von 300€, Fahrzeug weiterhin Fahrtauglich.

Es wurde nichts Repariert und nun 2 Jahre danach, Schaden am Heck und fast noch einmal die gleiche Summe.Nach jetzigem Gutachten einen Wiederbeschaffungswert von 2.100€ (dem Alter entsprechend) Restwert (brutto) 150€ Fahrzeug auch wieder weiterhin Fahrbereit.

Kann der Wert in 2 Jahren denn wieder so sehr steigen oder wurde hier eventuell ohne den vorherigen Schaden ermittelt?

Ich meine, wenn ihm in baldiger Zukunft nun jemand kräftig in die Seite fährt, die ja noch unbelastet ist, was bekommt er dann, 1700€?

Kann mich mal jemand aufklären?

Normalerweise (bitte korregieren wenn falsch), lässt man bei sowas einen Schaden reparieren und mittels anschließenden Gutachten wird der Wert des Fahrzeugs wieder ermittelt.

Doppelt und dreifach abrechnen geht bei Totalschaden eigentlich nicht. Da sonst genau solche Kalkulationen rauskommen.

Also die Versicherung reagiert auf die Schreiben meines Anwalts wiederholt nicht. Was tue ich nun ohne RSV? Die Regulierung des Schadens und Überweisung der Kosten wurde ignoriert.