A7 wirtschaftlicher Totalschaden?

Servus an alle. Ich hatte letzte Woche einen Unfall auf der Autobahn mit einem Sattelzug. Unfall Verursacher definitiv der Sattelzug.

Jetzt zu meiner wesentlichen Frage.

Die gegenerische Versicherung würde mir noch 23K für den Wagen geben. Das ist Option 1.

Option 2 wäre das die Versicherung den Wagen reparieren lässt bei Audi. Die Kosten für die Reparatur belaufen sich auf knapp 32K. Ich weiß die Option 2 ist merkwürdig weil die Kosten mehr sind als der Wert vom Wagen. Aber die haben zugesagt. Muss kurz noch erwähnen das der Gutachter den Wagen als Totalschaden dokumentiert hat.

Ich stelle mal paar Bilder vom Wagen rein und den Kostenvoranschlag von Audi.

Was würdet ihr machen? Option 1 oder 2

Ich danke euch schonmal für eure Ratschläge.

Paar Infos zum Auto. A7 Aus dem Jahr 2012 mit 175K Kilometer aufm Tacho. BiTDi. Bis auf ACC und Schiebedach hat er alles.

13 Antworten

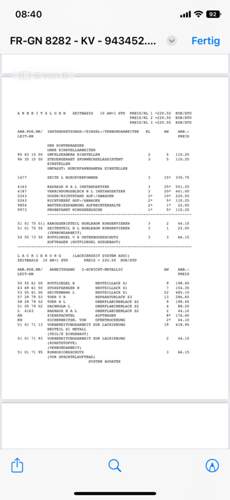

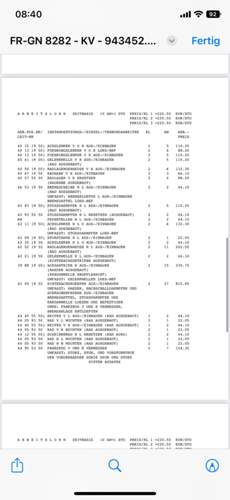

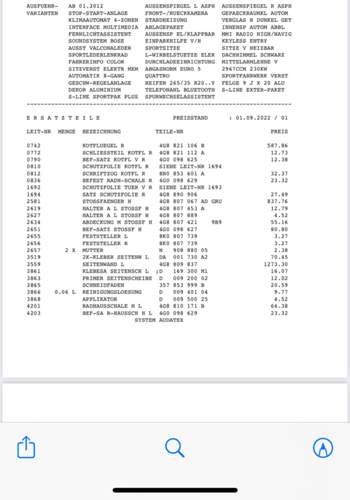

Kostenvoranschlag von Audi

Das gute zum Schluss

Fiktiv abrechnen und in einer freien Werkstatt fixen lassen.

Ich bezweifle, dass die Versicherung Kosten auf Basis eines Kostenvoranschlages von Audi erstatten wird. Normalerweise kenne ich das beim wirtschaftlichen Totalschaden ohnehin nur so, dass maximal der Zeitwert erstattet wird. Sollte hier die Versicherung tatsächlich davon abweichen und die wesentlich höheren Reparaturkosten erstatten, kann ich mir nicht vorstellen, dass sie das ohne Nachweis der tatsächlichen Rechnung macht.

Ich persönlich würde hier das Auto nicht mehr reparieren lassen, auch in Hinblick darauf, wenn du ihn später noch einmal verkaufen willst. Dann ist es halt ein Unfallauto…

Außerdem würde ich dann dauernd auf jedes merkwürdige Geräusch oder Verhalten achten, da würde ich nicht mehr glücklich werden damit 😛

Ähnliche Themen

Die Audi Werkstatt hat gemeint das sie so eine spezielle Regelung haben von 130%. Das heißt die Versicherung würde die 130% akzeptieren. Wenn ich mit der Reparatur einverstanden bin.

Ja mit deinem letzen Satz hast du recht 🙂

Eine Abrechnung aufgrund der 130% Regelung kommt nur bei Nachweis einer Reparatur in Betracht. Eine fiktive Abrechnung wird dann zunächst als Abrechnung über Totalschaden (Wiederbeschaffungswert - Restwert) erfolgen. Die Versicherung der Gegenseite hat hier auch noch das Recht, den günstigeren Weg (Totalschaden oder fiktive Kosten) zu wählen.

Eine Abrechnung erfolgt dann erst nach Vorlage von Rechnungen.

Bei der 130% Regelung hat die Versicherung das Recht, für Reparatur zu überprüfen, insbesondere, ob diese ordnungsgemäß erfolgt ist. Dazu kommt dass eine Haltepflicht von 6 Monaten besteht und das Auto erst nach Ablauf dieser Frist verkauft werden darf.

Eine fiktive Abrechnung und dann Reparatur in einer freien Werkstatt, würde ich nicht vornehmen. Das Auto wird als Totalschaden gelistet, so dass es bei einem möglichen weiteren Unfall keine Zahlungen geben könnte.

Ja wie gesagt das Auto wird in einer vertragswerkstatt wieder in Stand gesetzt. Wenn ich es in stand setzten lasse dann nur dort. Die Frage ist halt ob es sich lohnt oder gleich die 23K nehmen und ein anderes Auto kaufen.

Finde die 23k eigentlich ok, kommt halt drauf an was du als Nachfolger geplant hast.

Klar, das Seitenteil auszutauschen ist etwas aufwendig, für einen guten Instandsetzer aber kein Problem.

Ich würde aufgrund der Laufleistung die 23k nehmen.

Vermutlich werden sich die Osteuropäischen Instandsetzer die Finger nach dem Wagen lecken.

Zitat:

@Quattro290 schrieb am 22. September 2022 um 15:02:17 Uhr:

Vermutlich werden sich die Osteuropäischen Instandsetzer die Finger nach dem Wagen lecken.

Dort gibt es dann aber Problem wenn jemand dann das Auto Vollkasko versichern will. Hatte ich letztes Jahr mit einem X5, den ich im Namen einer Freundin in Rumänien gekauft habe. Vom Verkäufer hiess es leichter Blechschaden an der Seite, wurde repariert für 1.200 €. Als sie das Auto dann in RO versichern wollte, haben die das abgelehnt, da das Auto in einer Datenbank mit einem kapitalen Schaden gelistet war… wahrscheinlich gab es dazu einen Kostenvoranschlag von BMW für 10.000 € oder sogar mehr…. naja, man lernt immer dazu 😛

Ja registriert ist es auf jeden Fall. Jetzt habe ich den Endgültigen Gutachten Brief. Das Auto kann nicht mehr repariert werden. 🙁. Muss wohl in den sauren Apfel beißen und Option 2 nehmen.

Ich frage mich ja eher wo da der Totalschaden bzw die 32TEuro Reparaturkosten sein sollen. Auf den Fotos sieht man doch lediglich nen leichten Blechschaden, den dein guter Instandsetzer für unter 5TEuro wieder hin bekommt.

Was anderes würde mit dem Auto sicher auch nicht gemacht werden, wenn du ihn abgeben solltest und dann wird er wieder in den Verkauf gehen.

Ich würde nach Gutachten abrechnen, günstig instandsetzen und dann entweder selber weiter fahren oder "günstig" verkaufen und mit dem Geld aus Verkauf und was von der Versicherung nach Abzug der Reparatur übrig bleibt, etwas besseres kaufen.

Die hintere Achse ist auch verbogen. Laut Gutachten ein Schaden von ca 31 K.