wie erfolgt die Abrechnung eines zweiten Schadenfall nach einem vorherigen Totalschaden?

Ich hatte Wild Unfall gehabt aber war nur leicht belech Schaden. Trotzdem gurtachte hat Totalschaden berechnet . Danach hat ein Frau von hinten an mein Auto rein gefahren . War nicht so doll . Wird versicherung neue schsden ohne Probleme zahlen ?

74 Antworten

Natürlich bekommt man Kosten für RA, Gutachter, Gericht, ggf. gerichtlich bestellten Gutachter, Zeugen ... den ganzen Rattenschwanz ... nur anteilig nach Kostenfestsetzung im Verhältnis zum Obsiegen erstattet. Alles andere wäre eine Katastrophe, was sich nach kurzem Nachdenken erschließen sollte.

Auch aus diesem Grunde bewegt man sich nicht ohne Verkehrsrechtsschutz außerhalb seines Hauses.

Anderer Punkt: Dem TE hier zu helfen fällt mir schwer, da er sein Anliegen über 3 Threads verteilt hat, er den Fall nicht nachvollziehbar und mit allen Angaben Fakten vortragen kann oder will und auf Nachfrage nur unvollständige Halbsätze hinrotzt. (anders kann mans nicht nennen)

Was auffällt ist, dass die Versicherung nicht dem von ihr selbst bestellten Gutachten folgt. Oder hier ist irgendwas falsch oder uvollständig erzählt worden.

Naja, als "hingerotzt" würde ich das im Falle des TE mal nicht nennen. Wenn ich lese, was und wie der TE hier schreibt, dann bin ich eher der Meinung, dass er es mangels Schreibkompetenz der Deutschen Sprache nicht anders kann. Sicher hat er niemand, welcher ihm bei der Formulierung seines Problems helfen kann. Ich würde mich nicht trauen, in einem fremdsprachigen Forum zu schreiben.

Zitat:

@remarque4711 schrieb am 20. Juli 2025 um 18:58:15 Uhr:

... mangels Schreibkompetenz der Deutschen Sprache ...

Das ist mir auch klar. Was aber dank diverser verfügbarer Translater kein Grund für das sein kann, was hier (nicht) abgeliefert wird.

Es gibt user die können das nicht. Ist nicht schlimm. Drauf rumzureiten ist NUB-widrig und wiederspricht den Beitragsregeln. Also hält man sich dazu geschlossen.

Ähnliche Themen

Da das Fahrzeug einen Wildschaden hatte und von der Versicherung als Totalschaden abgerechnet wurde ist es in der HIS auch als Totalschaden eingestuft.

Es hat, so wie ich gelesen habe, keine Reparaturbestätigung gegeben welche dann der TK-Versicherung vorlag, und der Eintrag aus der HIS hätte veranlasst werden können.

Jetzt hat er einen unverschuldeten Unfall gehabt, welchen er der Gegnerischen Versicherung geltend machen möchte. Das wird ne Nullnummer!

Denn das Fahrzeug ist in der HIS als Totalschaden eingestuft, somit wird die Versicherung NICHT bezahlen. Denn ein als Totalschaden abgerechnetes Fahrzeug hat rechnerisch einen Wert von 0€!

Hätte er das Fahrzeug Repariert und der Gutachter hätte dann die Reparatur bestätigt dann wäre der Totalschaden aus der HIS gelöscht worden.

Denn ein als Totalschaden abgerechnetes Fahrzeug hat rechnerisch einen Wert von 0€!

Ist das so?

Wenn es ein wirtschaftlicher Totalschaden war, heißt das doch nur, daß die Reparatur nicht lohnend war. Aber trotzdem hatte der Wagen doch einen Restwert, der dem Halter abgezogen wurde, weil er das Auto behalten hatte?

Zitat:

@chrisss240 schrieb am 26. Juli 2025 um 07:21:02 Uhr:

Da das Fahrzeug einen Wildschaden hatte und von der Versicherung als Totalschaden abgerechnet wurde ist es in der HIS auch als Totalschaden eingestuft.

Es hat, so wie ich gelesen habe, keine Reparaturbestätigung gegeben welche dann der TK-Versicherung vorlag, und der Eintrag aus der HIS hätte veranlasst werden können.

Jetzt hat er einen unverschuldeten Unfall gehabt, welchen er der Gegnerischen Versicherung geltend machen möchte. Das wird ne Nullnummer!

Denn das Fahrzeug ist in der HIS als Totalschaden eingestuft, somit wird die Versicherung NICHT bezahlen. Denn ein als Totalschaden abgerechnetes Fahrzeug hat rechnerisch einen Wert von 0€!

Hätte er das Fahrzeug Repariert und der Gutachter hätte dann die Reparatur bestätigt dann wäre der Totalschaden aus der HIS gelöscht worden.

Ich habe das privat repariert und Nachweise gesendet . Und das erste Schaden war vorne leicht. Und das neue war von hinten.

@zizo Versuch mal deinen Beitrag zu editieren. Einfach nach dem Zitat mehrfach "Return" drücken und dann den eigenen Text schreiben

Außerdem ist es nicht korrekt was @chrisss240 schreibt.

Es ist der Gebrauchswert des Fahrzeudes zu ermitteln, zumindest aber der Restwert vom vorhergehenden Schaden zu berücksichtigen.

Eigene Reparatur und irgendwelche Nachweise reichen nicht.

Nichts desto trotz hat das Fahrzeug auch nach dem 19. Unfall und Abrechnung als wirtschaftlicher Totalschaden incl. HIS - Eintrag einen Restwert und einen WBW.

Dieser muss und ist hier auch gutachterlich festgestellt worden. Ob dem Gutachter die Vorschäden und der wirtschaftliche Totalschaden offenbart wurden wissen wir nicht.

Und wahrscheinlich spielt es hier keine Rolle denn die Begründung für die Ablehnung durch die Versicherung war eine ganz andere.

Natürlich hat das Fahrzeug auch nach dem Totalschaden noch einen Wert.

Bitte hier nicht immer Unfug schreiben, wenn man vom Thema keine Ahnung hat.

Auch nach diesem Schadensfall gibt es Schadenersatz nach 249 BGB.

Und dieser definiert sich wir folgt:

Restwert (Händlereinkaufswert) plus Handelsspanne gleich Wiederbeschaffungswert (Händlerverkaufswert)

Je nach dem, wie die Reparatur durchgeführt wurde, hat der Sachverständige da einen Ermessenspielraum.

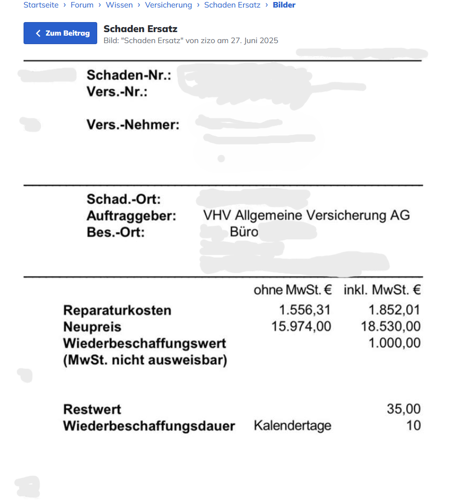

Der Restwert wurde vom Gutachter der Versicherung auch mit 35€ festgelegt.

Jetzt sagt aber die Versicherung das die Heckschürze bereits defekt war und keine Schadenerweiterung eingetreten ist.

Selbst diese 35€ möchte die VS nicht zahlen..............

Hallo,

Der Restwert ist der Betrag, den ein beschädigtes Fahrzeug nach einem Unfall noch auf dem Markt erzielen kann. Der Wiederbeschaffungswert ist hingegen der Betrag, den man benötigt, um ein gleichwertiges Fahrzeug zu kaufen.

Restwert:

- Der Restwert ist der Wert, den ein Fahrzeug nach einem Schaden, wie z.B. einem Unfall, noch hat und der bei einem Verkauf erzielt werden könnte.

- Er wird oft von einem Gutachter ermittelt und ist relevant für die Schadenregulierung durch die Versicherung, insbesondere bei einem wirtschaftlichen Totalschaden.

- Der Restwert wird vom Wiederbeschaffungswert abgezogen, um die Versicherungsleistung zu ermitteln, wenn das Fahrzeug nicht repariert wird.

Wiederbeschaffungswert:

- Der Wiederbeschaffungswert ist der Preis, den man zahlen müsste, um ein vergleichbares Fahrzeug auf dem Markt zu kaufen.

- Er wird ebenfalls von einem Gutachter ermittelt und ist ein wichtiger Faktor bei der Schadenabwicklung durch die Versicherung.

- Der Wiederbeschaffungswert stellt den Wert des Fahrzeugs vor dem Schaden dar und dient als Grundlage für die Erstattung im Falle eines Totalschadens.

Unterschied:

Der Hauptunterschied liegt darin, dass der Restwert den Wert des beschädigten Fahrzeugs nach dem Schaden angibt, während der Wiederbeschaffungswert den Wert eines vergleichbaren, unbeschädigten Fahrzeugs vor dem Schaden bezeichnet.

Bei einem wirtschaftlichen Totalschaden, der bereits abgerechnet wurde, wird bei einem erneuten Unfall kein weiterer Schadenersatz für das ursprüngliche Fahrzeug gezahlt. Der Schadensersatz für den ersten Unfall deckt den Wiederbeschaffungswert abzüglich des Restwerts und stellt den Geschädigten so, als hätte es den Unfall nicht gegeben. Ein erneuter Unfall mit dem nunmehr als totalschaden abgerechneten Fahrzeug würde als neuer Schadenfall behandelt werden.

Erläuterung:

- Wirtschaftlicher Totalschaden:

- Wenn die Reparaturkosten eines Fahrzeugs den Wiederbeschaffungswert übersteigen, spricht man von einem wirtschaftlichen Totalschaden.

- Abrechnung:

- Bei einem wirtschaftlichen Totalschaden wird in der Regel der Wiederbeschaffungswert abzüglich des Restwerts (also des Wertes, den das beschädigte Fahrzeug noch hat) ersetzt.

- Neuer Unfall:

- Bei einem erneuten Unfall, auch wenn das Fahrzeug bereits als Totalschaden abgerechnet wurde, handelt es sich um einen neuen Schadenfall. Die Versicherung des Unfallverursachers des zweiten Unfalls wäre dann für die entstandenen Schäden zuständig.

- Keine Doppelzahlung:

- Es ist nicht möglich, für dasselbe Fahrzeug zweimal den Wiederbeschaffungswert abzüglich Restwert zu erhalten, da der Geschädigte durch die erste Abrechnung so gestellt wurde, als ob das Fahrzeug nicht beschädigt wäre.

Beispiel: Nehmen wir an, ein Auto hatte einen wirtschaftlichen Totalschaden und wurde für 10.000 Euro (Wiederbeschaffungswert) abzüglich 2.000 Euro (Restwert) abgerechnet. Der Geschädigte hat also 8.000 Euro erhalten. Wenn dieses Fahrzeug nun in einen neuen Unfall verwickelt wird, wird die Versicherung des neuen Unfallverursachers die Schäden am Fahrzeug regulieren, aber nicht noch einmal den Wiederbeschaffungswert abzüglich Restwert für das ursprüngliche Fahrzeug bezahlen, da dies bereits geschehen ist. Es wird dann der Schaden des neuen Unfalls reguliert.

Zitat:

@chrisss240 schrieb am 27. Juli 2025 um 07:57:35 Uhr:

@Dellenzaehler

Hallo,

Der Restwert ist der Betrag, den ......

@germania47

Bei einem wirtschaftlichen Totalschaden, der bereits abgerechnet wurde, wird....

Lieber @chrisss240 ,

es mehr als drollig, daß du die beiden Koryphäen hier im Forum (@Dellenzaehler als Schadengutachter und @germania47 als Versicherungsprofi) mit irgendwelchen zusammenkopierten Texten aus dem Netz "belehren" willst.

Es ist deren Tagesgeschäft...

😂😂😂😂