Probleme mit MB Händler - Plus 3 Finanzierung

Hallo zusammen. Ich habe folgendes Problem und wollte mal hören, ob jemand Erfahrung hat.

Ich habe am 01.04.2014 einen MB A180CDi mittels Plus 3 Finanzierung bekommen. Am 29.03.2018 habe ich den

Wagen dann beim Händler zurückgegeben. Da an dem WE langes Osterwochende war, sagte mir der Verkäufer, dass die sich erst nächste Woche um den Wagen kümmern würden. So weit so gut. Der Wagen hatte auch noch meine privaten Winterreifen (inkl. Alufelgen), die ich mir nachträglich gekauft hatte montiert. Ich sagte dagte, dass es kein Problem wäre und wünschte frohe Ostern.

Und dann passierte NIX. Keine Rückmeldung. Rein gar nichts. Nach 2 Wochen rief ich dann mal an, was denn wohl mit der A-Klasse passiert wäre. Niemand wusste von irgendwas und man versprach mir sich zurückzumelden.

Weitere knapp 14 Tage später und ohne Rückmeldung des Händlers, kam dann plötzlich ein Schreiben von MB, dass ich doch bitte mein Auto zurück geben sollte. Ich viel fast vom Glauben ab. Ich rief bei MB an und schilderte meine Situation. Es passierte wiederum 1 Woche nichts.

Dann erhielt ich von meiner Versicherung die Bestätigung, dass der Wagen zu Mitte April abgemeldet wurde. Ich rief also nochmal beim Händler an und forderte auf mir doch Rückmeldung zu geben, was mit dem Fahrzeug passiert sei und wie mun weiter vergshren wird, auch zwecks Kaufabsicht. Wiederum kein Feedback. Ich rief nochmal bei MB an und dort versicherte man mir, dass das Fahrzeug beim Händler sei und ich keinen Fehler gemacht hatte und der Händler nun reagieren müsse.

Also wieder Meldung beim Händler und wieder wie gewohnt kein Feedback. Ich hatte ursprünglich vor das Fahrzeug aus der Plus 3 per Barzahlung auszulösen zudem waren ja noch meine privaten Winzerpneus auf Alus montiert. So vergingen dann ca. 3 Monate, bis ich vor etwa einer Woche ein Schreiben vom Händler erhielt, in dem eine Mängelliste enthalten war, wo ich ein paar Taler nachzahlen solle - 3 Monate nach Rückgabe?! Dem Schreiben war ein Formular beigefügt, wo ich ich die Mängel per Unterschrift bestätigen soll. Allerdings keine Frist in welchem Zeitraum ich das tun soll. Auch keinen Hinweis auf die Möglichkeit des Erwerbs, so wie es die Plus 3 Finanzierung vorsieht.

Ich bin mittlerweile drauf und dran

1. zum Anwalt zu gehen (Rechtschutzversichert) und

2. Anzeige bei der Polizei wegen Unterschlagung/Betrug zu erstatten

Denn mir wurde das Fahrzeug weder angeboten(wie bei Plus 3 eigentluch vorgesehen) noch wurde auf meine Rückmeldungsbitten auch hinsichtlich weiteres Vorgehen und Erwerb des Fahrzeugs reagiert. Ich habe eher die Befürchtung, dass das Fahrzeug inkl. meiner Alufelgen und Winterreifen bereits weiter verkauft wurde.

Was würdet ihr tun?

Beste Antwort im Thema

warum gibst Du einen Wagen ab, den Du rauskaufen willst? Ein Schreiben an den Händler, Kopie an MB und fertig... warum? Was hast Du Dir bei der Aktion gedacht?

51 Antworten

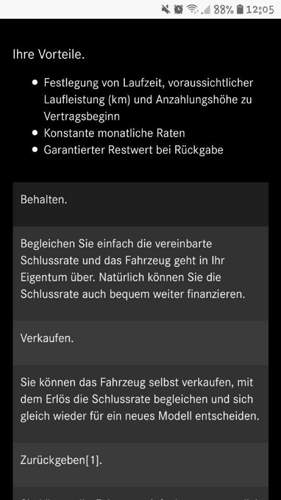

Da steht aber das man"bequem" weiter finanzieren kann und es liest sich wie eine Anschlussfinanzierung.

Deshalb heißt es ja auch 3 Wege Finanzierung und nicht 2 Wege Finanzierung ;-)

Das sagt natürlich nichts aus über den Zinssatz in der zweiten Finanzierungsphase...

Im zweiten Zeil haben sie einen dann an den Eiern, da wird der Zinssatz sicherlich nicht berauschend werden. Dann vermutlich lieber eine Anschlussfinanzierung über eine andere Bank ins Auge fassen.

Eigentlich denke ich eher, dass die Anschlussfinanzierung an der Bonität scheitert, als am Dieselmotor des Fahrzeugs.

Falls dem so ist, lässt es Böses ahnen. Kann die Bank das Risiko nicht mehr absehen? Klar gibt es das Fahrzeug als Sicherheit, aber zusätzlich die Gehaltsabtretung. Ist es trotzdem so risikoreich für die Bank? Verständlich wäre noch eine Forderung von einer Einmalzahlung von vielleicht 5.000,- Euro.

Wenn dem wirklich so ist, zeigt es wo die Reise hingeht, insbesondere nach dem gerade abgehaltenen Spitzentreffen zum Diesel.

Ähnliche Themen

Anschlussfinanzierungen zu fälligen Schlussraten scheitern in den wenigsten Fällen an der Bonität. Die Bank hat eine offene Forderung und versucht, den Verwertungs(aus)fall zu vermeiden. Da werden dann Verträge genehmigt, die als Neugeschäft nie durchgehen würden.

Die weitere Finanzierung einer Schlussrate dürfte immer einen deutlich schlechteren Zinssatz als die erste Finanzierung haben. Also entweder dem Händler das Auto auf den Hof stellen oder die Finanzierung über eine andere Bank machen. Hätte auch den Vorteil, dass man dann gleich den Fahrzeugbrief bekommt, wenn die andere Bank den Kredit bei der Mercedes-Bank bezahlt.

Also eine Anschlussfinanzierung würde ich vorallem in dieser Niedrigzinszeit aufjedenfall über eine andere Bank machen und das Fahrzeug bei der MB auslösen.

Was mich interessieren würde, was wollte der Händler für welche Mängel kassieren von dir ?

Ich bin grad dabei mir einen CLA 180 über die Plus 3 zu holen, mit fest eingeplanter Rückgabe nach 4 Jahren. Keine Lust auf böse Überraschungen in 4 Jahren.

Ohne gemeinsame Begutachtung des Fahrzeuges würde ich hier auch schon mal gar nichts unterschreiben, insbesondere wenn das Fahrzeug schon weiterverkauft wurde bzw. erst nach Wochen begutachtet wurde. Wer garantiert dir denn, dass der Händler nicht noch ein paar Wochen den Wagen privat genutzt hat und verkratzt hat ?