Ordnungsverfügung trotz aktiver Versicherung

Abend zusammen,

meine Mutter hat heute eine Ordnungsverfügung vom Straßenverkehrsamt bekommen in der drin steht, dass ihr Auto stillzulegen ist und die Kennzeichen abzugeben sind, weil angeblich kein Versicherungsschutz vorliegt.

Wird das nicht gemacht, ist mit Kosten von bis zu 286€ zu rechnen.

Am 13.11.2023 hat mein Vater ihre Versicherung aus Kostengründen bei der AXA zum nächstmöglichen Zeitpunkt gekündigt und zum 01.01.2024 einen Vertrag bei der DEVK abgeschlossen.

Er ist davon ausgegangen, dass man die Versicherung zum Jahresende kündigen kann (Monatsfrist eingehalten).

Hier war jedenfalls der einzige Fehler unsererseits, dass wir ein falsches Startdatum der Versicherung angegeben haben.

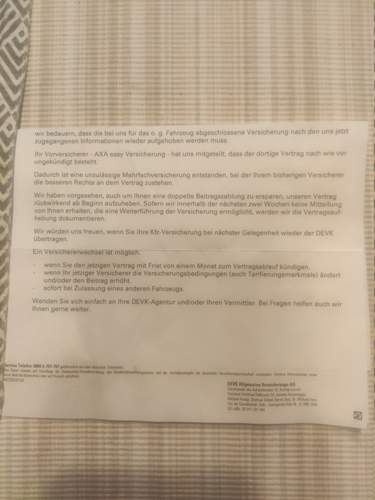

Zeit verging und die DEVK hat ihm dann mitgeteilt, dass ein Wechsel nicht nicht möglich ist, da noch eine aktive Versicherung besteht.

Über das AXA Profil ist zu sehen, dass der Vertrag noch bis zum 09.07.2024 aktiv ist.

Auch in der Kündigungsbestätigung steht der 09.07.2024.

Laut Ordnungsverfügung hat die DEVK gemeldet, dass seit dem 01.01.2024 kein Versicherungsschutz mehr aktiv sein soll, was jedoch falsch ist.

Meine Fragen:

Darf meine Mutter weiter fahren, da sie ja offensichtlich weiter bei AXA versichert bin bis zum 09.07.2024 oder hat die OV "Vorrang"?

Meine Mutter benötigt das Auto dringend am Montag und die Ordnungsverfügung ist aus meiner Sicht ein Fehler.

Zudem Frage ich mich, ob die Kosten für den Bescheid zu zahlen sind, weil es sich hier um ein Missverständnis handelt.

Ich rufe am Montag sofort beim zuständigen Amt an und hab auch schon eine Mail geschrieben.

Zumindest in der Mail sagen sie, dass auf Grund der vielen Anfragen momentan mit Wartezeit zu rechnen ist und man von nachfragen absehen soll.

Daher würd ich mich gern vorab im Forum erkundigen.

VG

Mike

84 Antworten

Wie denn ohne Informationen?

Die DEVK hat ihren Vertragspartner sicherlich über die Rücknahme der Deckung informiert und die Gründe informiert.

Wenn dies nicht der Halter ist und der VN nichts sagt, dumm gelaufen für den Halter.

Die Anzeige nach § 51 FZV geht bei den wenigsten Versicherungen ohne Mitteilung an den VN raus.

Das ist von der DEVK.

Was ich nicht verstehe: Offensichtlich war das Auto zu keinem Zeitpunkt unversichert, somit irrt sich die Zulassungsstelle in ihrer (blinden) Annahme, es wäre unversichert. Die DEVK hat doch gar keinen Versicherungsschutz gegeben, da es ja keine Doppelversicherung geben kann.

Müsste die Zulassungsstelle nicht wenigstens eine gebührenfreie Meldung an den Halter machen, dass sie aktuell gerade davon ausgeht, es bestünde kein Versicherungsschutz, was ja nicht stimmt?

Ähnliche Themen

Die DEVK hat eine VB Ü zum 1.1 eingespielt, sonst hätte sie jetzt die Kündigung nicht übermitteln können.

Die Anzeige über den fehlenden Versicherungsschutz nimmt sich die Zulassungsstelle nicht blind an oder geht davon aus, dass keine Haftpflichtversicherung besteht, sondern diese wird ihr gem § 51 fzv von der Versicherung elektronisch eingespielt. Ob die Kündigung seitens der Versicherung gerechtfertigt ist, spielt für die Verpflichtung des Halters eine Haftpflichtversicherung nachzuweisen keine Rolle.

Die Zulassungsstelle könnte einen einfachen Brief an den Halter schicken(machen die meisten auch), muss sie aber nicht, denn Post vom Amt wird doch grundsätzlich erst beachtet, wenn der Umschlag gelb ist und es was kostet.

Da die Nachhaftungsfrist nur 1 Monat ist, hat die Zulassungsstelle auch nicht viel Zeit ihrer Pflicht nach § 51/4 FZV nachzukommen und das Fahrzeug außer Betrieb zu setzen.

"Erfährt die Zulassungsbehörde durch eine Anzeige nach Absatz 1 oder auf andere Weise, dass für ein Fahrzeug keine Kraftfahrzeug-Haftpflichtversicherung nach § 1 des Pflichtversicherungsgesetzes besteht, so hat sie das Fahrzeug unverzüglich außer Betrieb zu setzen."

Und wie man am Post des TE mit dem Schreiben der devk sehen kann, hat der einfache Brief der Versicherung auch nicht dazu geführt, dass sich die Halterin um eine gültige Haftpflichtversicherung bemüht.

Die Halterin ging davon aus, dass die Altversicherung, wie im Schreiben genannt, weiter besteht. Es kam also gar nicht zu einem Versicherungswechsel. Woher hätte sie auch wissen sollen, dass die DEVK das an das KBA übermittelt und dann zurückzieht. Das wurde nirgends geschrieben. Von daher dumm gelaufen. Der Fehler liegt m. E. bei der DEVK.

Ich hatte das mal ähnlich, da hat die neue Versicherung das mit dem Landratsamt geregelt. Allerdings hatten die mir ein Schreiben geschickt. Die gingen nämlich in dem Schreiben davon aus, dass die neue Versicherung das nicht richtig gemacht hatte. Das war aber vor dem eVB-Gedöns.

Zitat:

@wolfgangpauss schrieb am 26. Mai 2024 um 08:20:26 Uhr:

. Der Fehler liegt m. E. bei der DEVK.

Sehe ich nicht so.

Der Vertrag bei der AXA ist zu erfüllen gewesen, dann hätte der Ehemann der Halterin, keinen Vertrag bei der DEVK abschließen dürfen.

Dass die neue Versicherung gleich überdeckt, ist nicht unüblich. Meldet die alte Versicherung Ansprüche an, zieht die neue wieder zurück. Ganz normal und kommt täglich mehrfach vor.

Nur muss dann die alte Versicherung wieder eine Deckung übermitteln, hat die AXA nicht getan, dann hätten sie von der Vertragserfüllung auch Abstand nehmen und der DEVK den Kunden überlassen können.

Die vermeintliche Einsparung durch den Wechsel, hat die Halterin durch die BU fast aufgebraucht, wenn noch ein roter Zettel im Kasten liegt oder der Vollzugsbedienstete den Wagen entdeckt und die Siegel entfernt, kommen nochmal 50-60 Euronen dazu.

Nach dem Erhalt des Schreibens der DEVK hätte ein Anruf bei der AXA zur Aufklärung zum Versicherungsschutz des Fahrzeugs führen können.

Die Schuld liegt hier beim VN.

Ja, ich denke auch dass der Versicherungsnehmer daran schuld ist. Schließlich kann von ihm erwartet werden, dass er auf seine eigenen Kosten Versicherungskaufmann lernt, idealerweise drei Jahre, außerdem noch Verwaltungsfachangestellter, idealerweise auch drei Jahre, und wenigstens ein Semester Versicherungs- und Verwaltungsrecht. Das bitte möglichst für *jeden* Versicherungszweig. 🙂

Wer sonst?

Wenn er keine der benannten Fähigkeiten besitzt, sollte man das dann jemanden überlassen,der es kann. Kostet dann etwa mehr als ein Vergleichsportal ausspuckt.

Selbiges Thema. Nicht jeder der ein Auto fahren darf, sollte selbst am Fahrzeug Hand anlegen.

... und 24/7 die Zulassungsbehörde und die Versicherungen überwacht, ob diese gerade verschnarchen, dass die erste Versicherung ihre eVB nicht widerrufen hat, sondern dies erst zum Ablauf der Periode erklären wird und Erklärungen Dritter in dieser Kette keine Relevanz haben.

Die gespeicherte eVB hat bis auf bei befristeten roten Dauerkennzeichen und KZK keine Dauer hinterlegt, oder was ist mit periode gemeint? Flattert über den GdV, KBA eine neue VB ein und alle relevanten Daten 49/2 FZV stimmen überein , gibt es für die Zulassungsstelle keine Möglichkeit diese abzuwehren. Warum auch? Die Zulassungsstelle interessiert das Verhältnis zwischen Halter und Versicherung nicht.

Der Halter muss eine gültige HP nachweisen, und fertig. Wenn irgendeiner(hier der Ehemann der Halterin) meint die bestehende Versicherung überdecken zu wollen, ist das sein Bier, wenn es schlussendlich nicht klappt.

Die erste eVB blieb gültig weil sie nicht widerrufen oder als beendet erklärt wurde. Der HP-Vertrag besteht bis zum Ende der Versicherungsperiode fort, weil die Kündigung des VN erst dann Wirkung entfaltet. Um sich aus der eVB von diesem vertrag zu lösen müsste die alte Versicherung sie widerrufen haben. Das hat sie aber nicht.

Wenn Kenntnis einer Doppelversicherung erhalten wird (neue fremde eVB ohne Widerruf der alten durch deren Aussteller), so hat die Behörde den Bürger zur Mitwirkung an der Aufklärung dieser Situation aufzufordern und beide Versicherungen ebenfalls zu informieren. Kann schon sein, dass das Aufwand bereitet. Aber es ist Dienst für den Bürger und nicht Dienst des Bürgers an der Behörde. Im Verwaltungsbereich gibt es sowas wie einen Amtsermittlungsgrundsatz. Der führt zu einer Ermittlungspflicht, was eine aktive Rolle beschreibt. Wirkt der Bürger nicht mit, so können ihn natürlich gerne Konsequenzen treffen. Aber den Punkt muss man erstmal erreichen.

Ich kürze das mal ab. Gibt es Urteile zu genau solchen Sonderfällen?

Hier geht es ja zunächst nur um die Gebühren, die die Zulassungsstelle verlangt. Und die Frage lautet, mit welchen Kenntnissen man bei einem Halter rechnen darf, um diese Gebühren zu vermeiden, und wie viel seitens der Zulassungsstelle und/oder der Versicherungen unternommen wurde, um den Halter rechtzeitig von seinen Pflichten zu unterrichten, die ihm in diesen Sonderfall vermutlich nicht klar waren. Selbst im Nachhinein stellt es sich ja heraus, dass er zu keinem Zeitpunkt unversichert war und immer noch versichert ist.

Ich schieb mal hinterher, dass die AXA ja eigentlich hätte wissen müssen, dass in diesem speziellen Fall, wo es eine neuere eVB gab, sie selbst, die AXA, den V-Schutz erst ab Juli abgeben würde, nunmehr ein neuerlichen Nachweis (eVB) an die Zulassungsstelle schicken müsste. Dazu bedarf es eben keines weiteren Hinweises des Versicherungsnehmers, denn die AXA hätte dies wissen und eigenverantwortlich veranlassen müssen. Auf notwendige Dinge muss ich als Versicherung nicht von meinem Versicherungsnehmer erst noch zusätzlich hingewiesen werden.