Leasing 1.4 125 PS günstig ?

Hallo zusammen

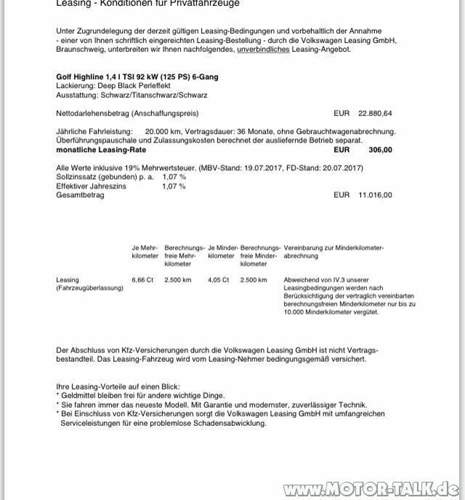

Was haltet ihr von TSI 125 PS Motor Golf 7 mit folgender Ausstattung

Leasingrate 300 Euro

Ohne Anzahlung

36 Monate

Was haltet ihr von dem Angebot?

Zinssatz ist eben sehr niedrig

26 Antworten

Zitat:

@flensem schrieb am 30. Juli 2017 um 22:36:06 Uhr:

Ich komme nicht ganz mit. Deine Entscheidung fällt zwischen einem 1,4 TSI mit 125 PS und einem GTI? Wie muss ich das verstehen? Die beiden Varianten werden doch aus völlig unterschiedlichen Motiven gekauft,oder? Und der Grund ist, weil Sie im Leasing dann ungefähr gleich viel kosten? Der TE sollte in der Tat noch einige Dinge für sich klären, eher er eine Entscheiung mit bindender Wirkung trifft.

Z.B. die Klassiker:

Laufzeit bei Leasing ist fest.

Einfach nur zurückgeben klingt beim Leasing entspannter als es meistens wohl ist. Da wird jeder kleinste Schäden aufgelistet.

Beim nächsten Fahrzeug bringt man kein Altfahrzeug in die Finanzierung (egal ob Barpreis oder Kredit) mit ein.

Die Laufleistung muss genau gewählt werden, weil auch die fix (+- 2500km) ist. Darüber hinaus wird es teurer,

Versicherungskosten? Steuer? Ist alles bekannt.....Klingt inag samt etwas überstürzt.

kommt sogar billiger die 2500km in jeden Fall zu überziehen...

Ja ist mir schon klar!

Aber auch bei der Finanzierung hat man das Recht das Auto an Händler zurück zu geben

Händler trägt dann das Gebauchtwagenrisiko!

Im vertragsgemäßen Zustand gemäß dem verbrieften Rückgaberecht ..

Du meinst sicherlich die sogenannte Ballon Finanzierung (Anzahlung, geringe monatliche Rate, Schlussrate). Du kannst dann wählen, ob du die Schlussrate bezahlen möchtest oder den Wagen zurückgibst. Gibst du ihn zurück, kommt es auf den Zustand und den Restwert an. Will heißen, ist der Wagen runter gerockt, bringst du keinen Wert in die neue Finanzierung ein. Denn die Schlussrate setzt ja quasi auch den Restwert des Wagens fest. Sollte aber z.B. ein neues Modell oder Ähnliches auf den Markt gekommen sein, ist der Wagen das sicherlich nicht mehr wert, du kannst dann nicht erwarten, einen monetären Beitrag zu erhalten.

Bei einer klassischen Finanzierung gibt es kein Recht auf Rückgabe. Am Ende des Laufzeit gehört die das Fahrzeug komplett.

beim Vario Kredit den ich hier mit Leasing vergleiche hat man ein verbrieftes Rückgaberecht von Händlern eingeräumt bekommen

In beiden fällen IST das während der Laufzeit gezahlte Kapital versenkt es sei den im falle der Finanzierung zahlt man für die Schlussrate und wird zum Eigentümer

Ähnliche Themen

VarioKredit ist ein Namen für Ballon-Finanzierung. Andere Hersteller nennen es anders. Aber im Vergleich zum Leasing darfst du den Wagen auch zu dem Preis der Schlussrate behalten. Aber das machen wohl die wenigsten Kunden. Der Preis ist aber ja auch davon abhängig, was der Kunde im Monat zählt bzw. anzahlt.

Mal ein paar Anmerkungen:

VW hat die Leasingbestimmungen im Privatkundenbereich angepasst (schon länger).

Bereits bei Vertragsabschluss wird einem der Kauf am Ende der Laufzeit zugesichert, wenn man denn will. Meist macht die Übernahme aber nicht so viel Sinn. Die Option besteht aber!

Das bloße vergleichen der Zinssätze bring nur bedingt etwas. Sowohl beim Leasing als auch beim Autokredit wird die Rate wesentlich durch den Restwert bestimmt.

Beim Leasing ist der kalkulierte Restwert oft höher, weil die Hersteller hier verdeckt subventionieren und so Leasing auch für Privat attraktiv sein kann.

Das Leasingangebot im Eingangspost fand ich gar nicht mal so schlecht!

Grüße

Björn

kannst bestimmt noch 500€ überführung oder abholung drauf rechnen...

Also die Sonderzinsfinanzierung 0.99 % ist lt. Händler nicht mehr aktuell . bestimmte modell darunter GTI werden mit 1,99 % angeboten , andere wiederum mit 2,99 %

Seat bietet weiterhin 0,99 % an .

GTI ist im Verhältnis günstiger weil der Rückkaufwert wie gesagt höher angesetzt ist.

Ich will das Auto max. 4 Jahre fahren und dann zurück geben eben weil der Kaufwert dann zu hoch ist und man dann eher kein gutes Geschäft macht..

Und sorry natürlich ist mir bewusst dass man keinen Normalo Golf 1.4 mit dem GTI vergleichen kann - es ging mir nur um die Relation und den aktuellen Konditionen die die Händler anbieten..

Wenn ich für 30 Euro mehr im Monat einen GTI statt einen 1.4 TSI fahren kann dann sollte man das schon in Erwägung ziehen..

Also mir liegt jetzt konkret ein Angebot vor

4 Jahre Golf GTI (NP 36.000 EUR) für 320 EUR ohne Anzahlung und 20.000 km bei 1,99 % Finanzierung vor.

jetzt sind es wieder 20t km?

Ja und?

ich habe verschiedene Händler um Angebote gebeten und ich fahre max. 20.000 im Jahr.

quote]

@garfield126 schrieb am 1. August 2017 um 12:26:59 Uhr:

jetzt sind es wieder 20t km?

wie weit bist Du eig für die ganzen angebote gefahren?

Zitat:

@Tappi 64 schrieb am 30. Juli 2017 um 22:07:08 Uhr:

Beim Autocredit war der GTI bei meinem Nachlass in den monatlichen Raten kaum teurer.

Grund dafür war, dass der Rückkaufspreis beim GTI von der VW Bank höher angesetzt war

Selbige Erfahrung haben wir auch gemacht. Da war ein Audi Q2 mit BLP ~46T€ in der Finanzierung bei 3 Jahren deutlich günstiger als ein e-Golf oder Golf 1.5 R-Paket (~44T€ BLP) wegen des besseren Restwertes (um 5T€ weniger Wertverlust auf 3 Jahre). Selbst trotz Einsatz der vollen Elektro-Prämie als höhere Anzahlung, war de e-Golf immer noch knapp 2.000€ teurer (auf 3 Jahre gesehen).

Aus dem gleich Restwert-Grund war bei Mercedes ein neuer GLA günstiger im Leasing als eine neue A-Klasse mit einem um 10T€ geringeren BLP.