Aktuelle Leasingkonditionen XC90 II

Liebe Volvisti,

ich bin Hin- und Hergerissen vom neuen Dickelch ! Das Design drinnen wie draußen ist ein Traum - keine Frage. Massiv stört mich nur die verfügbare Motorenpalette (4 Zylinder D5 AWD). In Frage kommt auf jeden fall auch ein RRS TDVS6 HSE.

Kann einer von Euch berichten wie attraktiv die aktuellen Leasingkonditionen derzeit sind.

Mich interessieren folgende Optionen : o,- Anzahlung, 36 oder 48 M LZ, 30TKM p.a., BLP ca. € 78 K

Danke für Eure Einschätzung liebe Gemeinde :-)

Cheers, Snoopylines

Beste Antwort im Thema

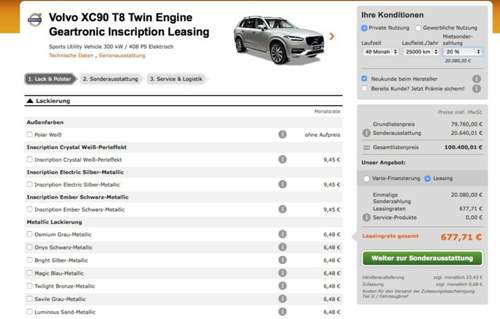

Hier nochmals die aktualisierte Konditionsübersicht. Habe noch einige Anpassungen vorgenommen und ein Diagramm zugefügt.

2728 Antworten

Sind in den hier genannten Leasingkosten die Überführungskosten bereits enthalten?

Würde meinen Kaufpreis (22% Rabatt) gerne mal in Relation setzen können

@GCW1 - ... die anderen Preise waren auch alle inkl. MwSt.? Wenn ich schreibe, dass der Händler Einfluss auf die Rate nehmen kann, dann meine ich damit, dass er sie hoch und runter schrauben kann, Restwerte verändern und Rabatte eingeben oder nicht eingeben kann. Das weiß aber NUR der Händler, nicht wir.

In deinem Fall gibt es nur eine Möglichkeit: Mach dich auf den Weg zu einem anderen Volvohändler und hol dir ein zweites Leasingangebot ein. Und ich würde alternativ zum Restwertleasing auch ein Kilometerleasing rechnen lassen:

http://goleasing.info/.../kilometerleasing-oder-restwertleasing.html

Ich würde dieses Angebot auch PERSÖNLICH einholen, nicht per Mail.

Dein Angebot erscheint mir sehr hoch, auch wenn man vielleicht deutsche Angebote nicht direkt mit den Österreichischen vergleichen sollte.

Anbei mal ein Screenshot eines Fahrzeugs mit gleichem Listenpreis (MwSt. umgerechnet von 20% zu 19%) von Sixt - dabei kommst du ohne Anzahlung auf 1.133,51 €. Unverhandelt.

Davon musst du noch deine Rate (verteilt auf 48 Monate) abziehen: 26.500,- € / 48 Mon. = 552,- €

Ergo wäre da eine Rate von rund 600 € realistisch.

Und: In Deutschland werden zurZeit die Sixt-Raten von den Volvohändlern i.d.R. unterboten.

An die Österreicher: Oder tickt der österreichische Leasingmarkt so anders?

Schönen Gruß

Jürgen

Hallo, nach langer Zeit mal wieder vorbei geschaut.

Habe heute mein Angebot von Händler bekommen.

XC90 D5 Inscription, Metalic, Leder Komfort mit Belüftung, DAB, Parkkamera 360°, beiheizbare Frontscheibe, Intelli Safe Surrond, Business pro,

NP Brutto 73 060 Euro

NP Netto 61 394 Euro

Laufzeit 60 Monate /KM p.Jahr 20 000 / 0,00 Anzahlung

Netto Rate 531,00 Euro

Kilometerleasing

oder alternative 48 Monate gleiche Laufleistung p.Jahr

582,00 Euro Netto.

Ich denk das ist ein gutes Angebot, oder liege ich da falsch und da geht noch was. Der Händler hat gemeint wären 14% Rabatt eingerechnet, als Firmenkunde mit 7 Fahrzeugen.

Würde mich über eure Meinung sehr freuen. Das Herz sagt gerade ja der Verstand eher nein, nicht wegen dem Preis sondern der Größe des Fahrzeuges. Mein Xc60 T5 Sum.. läuft noch bis Januar und hätte einen Restwert von ca. 21800 brutto zum rauskauf.

... ich würde dem Herz Vorrang geben und beim 🙂 nachverhandeln, dass der XC60 T5 bei Lieferung kostenfrei aus dem Leasing abgelöst wird - so lange ist es ja nicht hin. 😉

Ähnliche Themen

Die Leasingkonditionen in Deutschland sind Wunschträume hier in Österreich.

Ein Auto für 73' Brutto um knapp 600 Netto/Monat - ohne Anzahlung und noch faire 20' km Fahrleistung im Jahr - wer braucht da noch den Weihnachtsmann?!

Entschuldigung - aber wenn ich da lese, ob man nachverhandeln soll: wie günstig soll's denn noch werden? Bzw. in welcher Relation soll es stehen?

Zitat:

@gseum schrieb am 24. Juni 2015 um 22:40:36 Uhr:

... ich würde dem Herz Vorrang geben und beim 🙂 nachverhandeln, dass der XC60 T5 bei Lieferung kostenfrei aus dem Leasing abgelöst wird - so lange ist es ja nicht hin. 😉

Ist schon mit dem Händler besprochen das er den xc60 kostenfrei entgegen nimmt.

Ich lese immer wieder von dem Leasingfaktor, dieser ist hier bei manchen mit 0,87 - 1,0 als gutes Angebot

bezeichnet worden, wie wird der den genau berechnet vom Brutto oder Netto. Da es bei mir ein Firmenleasing ist wäre das hilfreich für mich. Seither hatte ich von meinen sehr guten Chef relativ freie Hand was die Rate anging, sollte nicht mehr als 590 Euro Netto sein, deswegen hatte der Faktor mich nicht groß Intressiert, Hauptsache ich blieb in dem vorgegebenen Rahmen.

Zu den Konditionen bei mir:

36 Monate/30.000 KM p.a.

870,- € brutto ohne Anzahlung

Bruttolistenpreis ca. 84.500 €

Komme von einem Fremdfabrikat (VW Touareg) und Firmenkonditionen wurden einberechnet.

Der Leasingfaktor ist die Höhe der Monatsrate in Prozent vom Listenpreis. Das kann sowohl brutto als auch netto sein. Prozentual bleibts ja das gleiche. Wenn hier jemand einen Bruttoleasingfaktor angibt, rechne einfach die 19% USt. raus.

Bei einem Nettolistenpreis von 50.000€ entspricht eine Rate von 500€ netto einem LF von 1.

Analog bei einem BLP von 59.500€ eine Rate von 595€ brutto.

Der T8 liegt auf jeden Fall immer unter 1%, auch bei 36 Monaten (wir gehen mal von 20.000 km aus) ist schon sehr interessant was Volvo da an Restwerten / Konditionen raus haut.

DANKE an ALLE, die sich sehr bemüht haben, einem Leasing-Neuling "Nachhilfe" zu geben.

Habe jetzt zumindest Ansätze, wie ich nächste Woche, wenn ich bestelle, verhandeln soll/kann.

GlG

GCW

Zitat:

@GCW1 schrieb am 25. Juni 2015 um 15:38:24 Uhr:

DANKE an ALLE, die sich sehr bemüht haben, einem Leasing-Neuling "Nachhilfe" zu geben.

Habe jetzt zumindest Ansätze, wie ich nächste Woche, wenn ich bestelle, verhandeln soll/kann.GlG

GCW

Informiere Dich vor der Unterschrift nochmal über die Vor- und Nachteile bein Restwert- und beim Kilometerleasing.

Das kann bei der Rückgabe und während der Leasingdauer eintretenden Eventualitäten einen erheblichen Unterschied ausmachen.

Just my 2 cents.

Ich bin jetzt kein Finanzfachmann. Aber ich würde nie wieder ein Restwertleasing machen. Hatte das mal bei meinem Opel. Der Händler hat mir mündlich suggeriert, dass der Rückkaufwert garantiert sei. Ich Depp habe mich darauf verlassen. Das war 2008. Dann kam die Finanzkrise und Opel Krise. Plötzlich war mein Astra nicht mal mehr im Ansatz das Wert was im Vertrag als Restwert drinnen stand. Das war, gelinde gesagt, eine finanzielle Katastrophe. Nie wieder.

Beim Kilometerleasing trägt der Händler, oder besser die Bank, das Restwertrisiko. Du mietest das Auto nur für eine bestimmte Zeit und eine bestimmte Fahrleistung. Ob der Wagen dann noch 50%, 55% oder 40% Wert ist kann dir erstmal egal sein. Das einzige was du vorher wissen solltest ist deine ungefähren km die du fährst. Fährst du viel weniger als geleast freut sich die Bank, denn i.d.R. bekommst du Minderkilometer weniger gut vergütet als dich Mehrkilometer kosten und das auch meist nur bis zu max 10.000 Minderkilometern. Wenn du wesentlich mehr km als vereinbart fährst kann es richtig teuer werden. Meist sind 2500 km als Kulanz im Vertrag hinterlegt. Aber wenn du jetzt 10000 km drüber bist kann es sein das du mehrere Tausend Euro nachzahlen musst. Allerdings kann man das manchmal (aber ohne Anspruch darauf) noch während des laufenden Vertrags ändern (darauf aber NIE verlassen).

Eine weitere, sehr wichtige Sache beim Leasing ist die Versicherung. Hier ist eine GAP Deckung Pflicht. Und eines sollte man sich auch im klaren sein. Wenn du einen größeren Unfall hast kann es auch sein das du nachzahlen musst. Unabhängig davon ob repariert oder nicht. Ist dann eben ein Unfallwagen und damit weniger Wert. Ist eigentlich aber auch nicht anders als wenn du ihn Bar kaufst. Hier bekommst du auch weniger wenn der Wagen arg runter ist, einen schweren Unfall hatte, sehr viele km hat usw.

Ich habe bei mir so gerechnet: BLP als Basis. Dann in meinem Fall die Leasingsonderzahlung plus 60 mal Monatsrate. Das sind meine gesamten Fahrzeugkosten. Um dann abzuschätzen wie teuer das Auto wäre wenn ich bar gekauft hätte habe ich direkt gefragt was die Bank als ermittelten Restwert annimmt (also i.d.R. der Betrag den ich zahlen müsste wenn ich das Auto nach Ablauf des Leasings zahlen müsste wenn ich ihn kaufe. Allerdings ist dieser Betrag nicht in Stein gemeißelt. Siehe Restwertleasing und Restwertrisiko). Wenn ich dann alles zusammen addiere komme ich auf eine Art fiktiven Barpreis. Liegt der Unter dem BLP dann super, liegt der drüber dann ist Leasing def. teurer als Kaufen.

Zitat:

@bado8978 schrieb am 25. Juni 2015 um 16:00:34 Uhr:

Wenn du einen größeren Unfall hast kann es auch sein das du nachzahlen musst.

Die GAP deckt die Differenz zwischen aktuelle Fahrzeugwert und den noch zu zahlenden Raten. Diese Summe kann jedoch gedeckelt sein, sodass du alles darüber hinaus selbst zahlen musst. - Das kommt aber eigentlich nur dann vor (auf Grund der hohen Deckelung) wenn du dein Auto 2 Tage nach Zulassung himmelst.

Was wichtig ist: Bei einem Unfall (in bestimmter Größenordnung) bekommt die Leasinggesellschaft einen Ausgleich gezahlt. Die Summe übernimmt immer die Versicherung.

Zitat:

@v1P schrieb am 25. Juni 2015 um 16:07:23 Uhr:

Die GAP deckt die Differenz zwischen aktuelle Fahrzeugwert und den noch zu zahlenden Raten. Diese Summe kann jedoch gedeckelt sein, sodass du alles darüber hinaus selbst zahlen musst. - Das kommt aber eigentlich nur dann vor (auf Grund der hohen Deckelung) wenn du dein Auto 2 Tage nach Zulassung himmelst.Zitat:

@bado8978 schrieb am 25. Juni 2015 um 16:00:34 Uhr:

Wenn du einen größeren Unfall hast kann es auch sein das du nachzahlen musst.

Was wichtig ist: Bei einem Unfall (in bestimmter Größenordnung) bekommt die Leasinggesellschaft einen Ausgleich gezahlt. Die Summe übernimmt immer die Versicherung.

Das ist soweit richtig. Deshalb ist aber eine GAP Deckung so entscheidend. Aber ich glaube du redest von Totalschäden und nicht von z.B. einem blöden Auffahrunfall (sollte ja eigentlich gar nicht möglich sein mit unseren Schweden) der gut repariert wurde, aber eben druchaus als Unfall gewertet werden kann. Hier können ja Jahre zwischen Unfall und Rückgabe liegen. Und in dieser Zeit hast du evtl. schon x mal die Versicherung gewechselt.

Wie sieht es da aus? Sagen wir mal ich baue morgen einen mittleren Unfall (keinen Totalschaden!). Derzeit bin ich bei Verscherung A. Diese Vollkasko übernimmt den Schaden, alles wird fachmännisch in der Volvo NL repariert. In 4 Jahren gebe ich ihn zurück. Im Fragebogen muss ich den Unfall angeben. Somit ist der Wagen nicht mehr unfallfrei. Die Versicherung A von damals hat ja ihren Teil erfüllt und mittlerweile bin ich eh bei Versicherung B versichert. Jetzt kommt die Leasinggesellschaft und will eine Nachzahlung/entschädigung für die Wertminderung durch den alten Unfall. Wer kommt hier für die Lücke auf? Soweit ich informiert bin ist das dann mein persönliches Pech. Oder?

Du gehst die Sache falsch an. Bei jedem Unfall (Parkrämpler mal außen vor) musst du dir von der Leasinggesellschaft die Freigabe für die Reparatur holen. - Somit würde ein evtl. Schaden wodurch eine minderung des Fahrzeugswerts entsteht direkt abgerechnet.

Beispiel: Ich hatte einen Unfall mit einem Schaden von > 15.000 € (Fahrzeug war 3 Monate alt, 6000 Km gelaufen) nun ist es so, dass hier 2 Optionen bestanden.

A) Die Leasing/der Finanzierer nimmt die Ausgleischssumme entgegen, und der Restwert des Fahrzeugs wird angepasst (nach unten korrigiert) (Regelfall)

B) die Summe erhält geht an den Halter und der Restwert (die Schlussrate) wird nicht angepasst.

B geht natürlich nur im Außnahmefall, wenn eine Fahrzeugübernahme klar ist.