Wer hat eigene Erfahrungen mit einem Telematik-Tarif?

Meine Tochter, Fahranfängerin, 22 Jahre alt hat seit einer Woche einen Telematik-Tarif bei der Württembergischen durch den sie nur etwa 60% vom Normaltarif bezahlt; also etwa 62 Euro pro Monat für einen Golf IV mit 75 PS. Die Telematik Daten werden mit Hilfe einer Handy-App gesammelt. In Kooperation mit Vodafone wird der Fahr-Score an die Württembergische übermittelt.

Wer hat Erfahrungen mit diesem oder ähnlichen Telematik-Tarifen? Welchen Fahr-Score muss man erreichen um in dem günstigen Tarif zu bleiben? Wird der Fahr-Score als fair empfunden?

Laut Württembergische und Vodafone "registriert die App die Handy-Nutzung während der Fahrt und lässt dies ebenfalls in die Bewertung einfließen." Hier frage ich mich ob man TomTom oder andere Navi Apps ohne Punkteabzug verwenden kann. Was gilt als "Handy-Nutzung während der Fahrt"?

(Bitte antwortet nur wenn Ihr eigene Erfahrungen mit einem Telematik-Tarif gemacht habt. Ich möchte hier nicht das für und wieder von Telematik und Überwachung im Allgemeinen diskutieren. Ich sehe das durchaus kritisch, aber solche Erörterungen finden sich zur Genüge. Was schwieriger zu finden ist, sind Erfahrungen von Nutzern der Telematik mit ihren Versicherungen.)

Beste Antwort im Thema

Das würde erklären, warum man neuerdings immer mehr fahrende Hindernisse auf der Straße hat. Auf meiner tägliche Arbeitsstrecke habe ich regelmässig immer Leute vor mir die nur noch mit maximal 45 Km/h durch die Gegend gondeln.

4741 Antworten

Zitat:

@remarque4711 schrieb am 18. September 2024 um 15:33:44 Uhr:

Für kreditfinanzierte Fahrzeuge gibt es die GAP-Deckung bei der HUK(24) nicht, nur für Leasingfahrzeuge.

Korrekt, war mit einer der Hauptgründe, warum ich von der HUK weg bin.

Zitat:

@PeterBH schrieb am 18. September 2024 um 15:46:37 Uhr:

Gestern "durfte" ich eine Notbremsung durchführen, da ein/e Rollerfahr/in vor mir in einer Kurve den Zustand des Straßenbelages aus der Nähe betrachten wollte. Nein, ihr ist nichts passiert und ich stand über 10 m vor ihr bereits.Konsequenz - Gesamtfahrwert von 95 auf 86 gefallen, Folge-Bonus von 28 % auf 23 %. Pech, für mich ist der Wert Ende September maßgeblich.

Soweit zum Thema "ein Ereignis wirkt sich nicht aus"...

HUK Tarif? Klingt danach... :-/

HUK24

Ich kann wirklich wärmstes empfehlen mal als Alternative die VHV anzuschauen. Sind ein paar Euro mehr im Jahr aber sooooo viel weniger Stress mit dem Telematiktarif 🙂 Bei der HUK24 hatte ich die letzten 3 Monate meiner Vertragslaufzeit auch den Telematikbaustein deaktiviert, weil die Bewertung mir dermaßen auf den Senkel gegangen ist.

Ich habe gerade mal spaßeshalber mein Fahrzeug mit und ohne Telematik bei der VHV gerechnet, das Ergebnis hat mich umgehauen und ich habe es nochmal gegengerechnet.

Momentan zahle ich ohne Telematik ~320 € mit TK 0€/VK 2500€ SB und allem zubuchbaren Schnickschnack (Fahrer, Ausland, Rabattschutz....)

Bei der VHV kostet der Tarif ohne Telematik ~1460 € mit TK 0€ /VK 500€ (höher geht nicht, der Unterschied von 2500€ auf 150€ SB ist bei meiner Versicherung mit meinen Parametern ~23 €).

Der Telematiktarif kostet 1324 €.

Ich warte noch, bis ich den Beitrag ab 01.01.2025 rechnen kann (meine Hauptfälligkeit), dann stelle ich den Antrag und kündige meine bisherige Versicherung, sind ja nur ein paar €uro mehr 😁.

Ähnliche Themen

@remarque4711

Hast du mal geschaut, was du bei deiner jetzigen Versicherung mit VK SB 500,- zahlen würdest? Dann sind es beide Äpfel.

Ich kann die Sichtweise von @nostal 100%ig nachvollziehen, was die Telematik bei der VHV anbelangt, ich war auch dort. Allerdings erkennt due HUK24 eine Änderung der KM-Leistung für das laufende Jahr auch noch am 30.12. rückwirkend an. Die VHV macht das nicht und rechnet stur zum Tag der Bekanntgabe. Für jemanden mit 2 oder mehr Fahrzeugen sehr unflexibel und daher bin ich dort nicht mehr, sondern wieder bei der HUK. Außerdem ist es bei der HUK24 so easy die gängigen wichtigen Sachen selbst zu managen am Onnlineportal. Da hinkt die VHV Jahre hinterher und die MA am Telefondialog sind nicht die Hellsten, leider!

@remarque4711 bei wir warens ca. 200€ mehr im Jahr von der HUK24 zur VHV, das wars mir definitiv wert.

@keksemann Bestätigen kann ich, dass das Onlineportal nicht viel hergibt, was Eigenverwaltung angeht. Man muss echt immer jemanden kontaktieren. Das war bisher aber alles 1A. Hatte ca. 5 mal Kontakt wegen verschiedenster Dinge und jedes Mal wurde mir kompetent geholfen 😁 Lucky I guess.

Was mir jetzt ganz aktuell sehr positiv aufgefallen ist bei der VHV: Mir ist jemand auf der Autobahn ins Auto gefahren. Unfallgegner gibt mir Teilschuld, ich sage er ist Schuld. Der Schaden an meinem Auto wurde von seiner Versicherung zu 100% übernommen, er hat aber meine Versicherung + mich verklagt und möchte anteilig an seinem Auto den Schaden von meiner Versicherung (VHV) gezahlt bekommen. --> Die VHV stuft meinen Haftpflichtvertrag nicht runter in der SF Klasse, selbst wenn er vor Gericht Recht erhält, weil seine Versicherung meinen Schaden zu 100% übernommen hat.

Kann mir bei der berüchtigten HUK24 nur ganz schwer vorstellen, dass die da auch so kulant sind...

Ah und zum Telematiktarif bei der VHV: Man kann sich einen Bonus fürs laufende Versicherungsjahr erfahren und erhält rückwirkend Geld zurück. Das ging, zumindest als ich bei der HUK24 war, dort nicht. Da gabs pauschal 5% (danke für die Korrektur @keksemann).

@keksemann Nein, ich kann mein Auto bei meiner Versicherung nicht selber rechnen, das geht nur über einen Berater. Ich habe aber die VK erst dieses Jahr im April von 150€ SB auf 2500€ SB geändert (die Kiste ist weniger Wert, als mich die Versicherungsbeiträge jährlich kostet), da kostete sie die genannten ~23€ mehr, also 344€ Gesamtbeitrag.

Ich rechne mein Fahrzeug jedes Jahr bei allen möglichen Versicherungen, bisher habe ich noch keinen Anbieter gefunden, welcher günstiger wurde, als meine Versicherung. Der Vertrag besteht seit 2015 und mit jeder Hauptfälligkeit passen sich die Leistungen an die aktuellen Bedingungen an. Vor Allem bekomme ich bei keinem Versicherer mehr die VK für das Fahrzeug, die kostet mich bei meinem Versicherer weniger als eine TK.

bei der HUK bekommst du 5% sofort, dafür den Rest erst ab kommenden V-Jahr. Ja... da hat die VHV die Nase vorne, das stimmt.

Zitat:

@remarque4711 schrieb am 18. September 2024 um 18:37:44 Uhr:

@keksemann Nein, ich kann mein Auto bei meiner Versicherung nicht selber rechnen, das geht nur über einen Berater. Ich habe aber die VK erst dieses Jahr im April von 150€ SB auf 2500€ SB geändert (die Kiste ist weniger Wert, als mich die Versicherungsbeiträge jährlich kostet), da kostete sie die genannten ~23€ mehr, also 344€ Gesamtbeitrag.Ich rechne mein Fahrzeug jedes Jahr bei allen möglichen Versicherungen, bisher habe ich noch keinen Anbieter gefunden, welcher günstiger wurde, als meine Versicherung. Der Vertrag besteht seit 2015 und mit jeder Hauptfälligkeit passen sich die Leistungen an die aktuellen Bedingungen an. Vor Allem bekomme ich bei keinem Versicherer mehr die VK für das Fahrzeug, die kostet mich bei meinem Versicherer weniger als eine TK.

Wenn dein Auto weniger wert ist als dein Versicherungsbeitrag kostet, macht eine VK exakt 0 Sinn. Selbst eine TK ist dann fraglich, weil alles sofort ein wirtschaftlicher Totalschaden ist. Sorry, das ist absoluter Quatsch bei so einem Auto mehr als nur ne Haftpflicht zu haben.

Ich habe gerade nochmal nachgeschaut: Tatsächlich zahle ich 310,28 €, davon 56,58 € Vollkasko mit 2500€ SB inkl. Teilkasko ohne SB mit Schutzbrief und Rabattschutz bei SF 24 KH und SF 41 VK. Ich weiß jetzt nicht, was daran absoluter Quatsch ist.

Ich kenne Leute, die rechnen so wie du und sparen sich einen niedrigen dreistelligen Betrag - oder noch weniger - für eine Teilkasko und haben ein finanzielles Problem, weil sie von der Polizei einen Mängelbericht wegen einer gerissenen WSS bekommen haben. Die Erfahrung hat mich gelehrt, kein Fahrzeug ohne Kasko zu fahren - genauso fahre ich nicht ohne RSV durch die Gegend.

Was mir allerdings nie einfallen würde, ist einen Telematiktarif zu wählen.

Zitat:

@remarque4711 schrieb am 18. September 2024 um 18:56:16 Uhr:

Ich habe gerade nochmal nachgeschaut: Tatsächlich zahle ich 310,28 €, davon 56,58 € Vollkasko mit 2500€ SAB inkl. Teilkasko ohne SB mit Schutzbrief und Rabattschutz bei SF 24 KH und SF 41 VK. Ich weiß jetzt nicht, was daran absoluter Quatsch ist.Ich kenne Leute, die rechnen so wie du und sparen sich einen niedrigen dreistelligen Betrag - oder noch weniger - für eine Teilkasko und haben ein finanzielles Problem, weil sie von der Polizei einen Mängelbericht wegen einer gerissenen WSS bekommen haben. Die Erfahrung hat mich gelehrt, kein Fahrzeug ohne Kasko zu fahren - genauso fahre ich nicht ohne RSV durch die Gegend.

Was mir allerdings nie einfallen würde, ist einen Telematiktarif zu wählen.

Ganz einfach warum: Weil deine Versicherung nicht mehr übernimmt als dein Auto wert ist. Wenn du (fiktive Zahlen) für 3000€ was an deiner Karre kaputt fährst, bspw. beim Parken hängen bleiben und Front zerstören und der Gutachter sagt, der Wiederbeschaffungswert liegt bei 1500€, kriegst du 1500€ von deiner Versicherung. Wenn der Schaden die 2500€ SB übersteigt, bringt dir deine VK auch nichts, weil der Wiederbeschaffungswert des Autos unter 2500€ liegt und du damit vollständig auf den Kosten sitzen bleibst, wenn du das Auto reparieren lassen möchtest. Es ist einfach komplett sinnfrei eine VK bei nem Auto zu haben, das keine 500€ mehr wert sein soll.

Wie die TK bei ner WSS verfährt weiß ich nicht.

Warum du hier in dem Thread überhaupt rumtrollst, wenn du weder deinen Telematiktarif hast noch haben möchtest, erschließt sich mir weiterhin nicht.

Zitat:

@nostal schrieb am 18. Sept. 2024 um 19:8:00 Uhr:

.........

Warum du hier in dem Thread überhaupt rumtrollst, wenn du weder deinen Telematiktarif hast noch haben möchtest, erschließt sich mir weiterhin nicht.

Erstens: muss man nicht einen ganzen Post zitieren, wenn man eine Antwort auf den vorherigen Post schreibt, dafür reicht ein @ vor dem Usernamen @nostal.

Zweitens: trolle ich hier rum, weil ich weiter oben deine Aussage mit der GAP-Deckung bestätigt habe. Schon vergessen?

Drittens: hast du nicht verstanden, warum ich es mache, wie ich es mache.

Viertens: hast du wenig bis keine Ahnung von der Materie.

Fünftens: weiß ich nicht, warum du jetzt persönlich wirst und mich anpöbelst.

Sechstens: wünsche ich dir weiterhin ein schönes Leben mit deiner Versicherung und deren Gestaltung.

Hüstel. Euch ist schon klar das die Moderation mitliest.

Das was hier gerade an Beiträgen geliefert wird ist nicht im Sinne der Beitragsregeln.

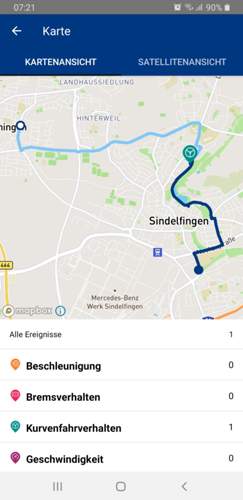

Bei mir hat er gestern Strecke hinzu erfunden. Die Strecke ist ganz normal, aber vor dem Startpunkt hat es 2km Weg nie gegeben. Und natürlich,wer rückwärts aus der Einfahrt fährt und dann beschleunigt, ist ein Gaspedaltreter.

Den hellblauen Weg bin ich Tage vorher gefahren.

@wolfgangpauss

Wielange quälst du dich noch mit diesem Tarif?