VW 0% Finanzierung nur mit KSB?

Hallo,

ich habe heute online bei einem VW Vertragshändler einen gebrauchten Tiguan gekauft. Mir ging es dabei um die heute auslaufende O% Finanzierung. Deshalb ging das heute etwas überstürzt.

Jedenfalls war plötzlich in den zu unterzeichnenden Formularen KSB angekreuzt mit „ja“ und „Abschluss“. Daraufhin mailte ich dem Verkäufer, dass ich das nicht möchte (kostet über 1.700€). Daraufhin schrieb er mir, dass die KSB plus Pflicht sei für die 0% Finanzierung.

Ich hatte dann alles unterschrieben, gescannt und zurückgesendet. Die Finanzierungszusage habe ich auch. Dort steht „Annahme mit Auflagen“. Was auch immer das bedeutet.

Es steht nirgends etwas davon, dass eine KSB Plus Pflicht ist. Die normale KSB würde ich ja noch verstehen. Aber fast 1.800€ sind schon ein Brocken.

Im Netz finde ich leider keine Bedingungen zu der O% Finanzierung. Wenn dann nur, dass eine KSB freiwillig ist.

Was stimmt denn nun?

Kann ich nur die KSB widerrufen?

Irgendwie kommt mir das alles merkwürdig vor. Es war vorher auch nie die Rede davon.

Ich danke euch!

Beste Antwort im Thema

Zitat:

@Bloedbaer schrieb am 4. August 2020 um 09:22:05 Uhr:

Wer das durch irgendwelche taktischen Winkelzüge doch durchzusetzen weiß, schädigt damit irgendeinen Geschäftspartner. Gewöhnlich ist das der Händler, denn Hersteller und Bank wissen an ihr Geld zu kommen.Ich lasse es dahingestellt ob es moralisch vertretbar ist, einen Geschäftspartner so auszupressen dass er nichts mehr verdient. Aber dann bitte auch nicht bei nächster Gelegenheit einen guten Service erwarten und/oder kostenlose Zusatzleistungen. All das kostet Geld das irgendwie erwirtschaftet werden muss.

Dazu muss ich nun doch nochmal was sagen. Ein Autohändler scheut sich keine Sekunde davor, dem Kunden ins Gesicht zu lügen.

- RSV ist Pflicht für guten Zins

- Vorschäden sind nicht bekannt

- die Bank hat den Vertrag gekündigt

- TÜV ist nur einmal pro Woche da

- Post hat die Unterlagen verschlampt

- Brief versehentlich an falsche Adresse geschickt

- Werkstatt ausgelastet

Und was es da noch so alles gibt. Du fährst etliche Kilometer weil in der Anzeige unfallfrei und scheckheftgepflegt steht. Im Vertrag steht das plötzlich dann doch nicht mehr drin. Diese Geschichten könnten ein ganzes Forum füllen.

Und solange man mir so begegnet habe ich überhaupt kein schlechtes Gewissen von meinem Recht Gebrauch zu machen. Wäre der Händler von Anfang an offen und würde mir seine Position darlegen, dann könnte ich damit leben und man einigt sich. Stattdessen versucht man den Kunden dumm zu halten, lügt ihn an und redet sich raus bzw schiebt die Schuld auf andere.

Nach wie vor verdienen sich Banken und Händler dumm und dämlich an den Versicherungen, die sowieso nie regulieren müssen. Bei mir waren das 10% vom Kaufwert, völlig abgehoben. Und wenn man mich dann noch anlügt, dann verfasse ich den Widerruf mit einem Lächeln auf dem Gesicht. Nicht mein Problem, wenn das Autohaus dann drauf legt, sobald ein Kunde etwas Ahnung hat und sich nicht verarschen lässt. Spiel dumme Spiele, gewinn dumme Preise.

98 Antworten

Zitat:

@vburak schrieb am 3. August 2020 um 10:06:41 Uhr:

Falls du möchtest, kann ich über die Dokumente, die du bekommen hast und unterschrieben hast, drüber schauen und dir sagen, wie das mit dem Widerruf, KSB und 0% Finanzierung aussieht.

Ich hab dir mal eine PN geschickt.

Keine Ahnung, was er mit Selbstbeteiligung meint...

So wie er schreibt, denkt er, er könne mir die in Rechnung stellen, wenn das mit dem Widerruf nicht klappt. so verstehe ich es zumindest...

Das ist die "Selbstbeteiligung".

Aber amüsant, dass er das etwas umschrieben zugibt.

Zitat:

@F10ler schrieb am 1. August 2020 um 10:49:34 Uhr:

Weil sie für eine 0% Finanzierung, wofür sie werben sollen, selbst einen Händleranteil von 0,5 oder 1% beisteuern müssen.

Zitat:

@Paula1909 schrieb am 3. August 2020 um 09:57:39 Uhr:

Das ist die Antwort des Autohauses auf meine Mail, dass der KSB nicht Pflicht ist."Guten morgen,

das ist nicht ganz richtig.

Wenn Sie als Kunde den KSB nicht haben möchten, müssen wir als Autohaus die Selbstbeteiligung bezahlen.Gerne biete ich Ihnen einen kostenfreien Rücktritt an wenn Sie möchten.

Die einzige Möglichkeit besteht, was ich Ihnen aber nicht zu sichern kann ist, das Sie im Nachgang den KSB wiederrufen, in manchen fällen wird dann auch dem Autohaus nichts mehr in Rechnung gestellt. "

Wenn ich den Widerruf später versuche, also nach 12 Tagen oder so, ist er doch auch kostenfrei? Und wenn das Autohaus mir dann die Finanzierung kündigen möchte, muss das doch auch für mich kostenfrei sein im Falle des Falles.

Außerdem ist es nicht mein Problem, dass die dann was zahlen müssen.

Die Aussage des AH ist absoluter Quatsch!

Es gibt keine Selbstbeteiligung oder so etwas die das AH bezahlen müßte. Das einzige was da kostet ist die nicht erhaltene Provision der Versicherung. Das werden in dem Falle ein paar 100 € sein.

Sobald das Auto beim AH vom Hof ist und die Ihr geld von der Bank bekommen haben, ist das geschäft für die erledigt. Die sehen Dich unter umständen nie wieder und bist denen auch im Grunde egal.

Einen "Rücktritt" kann Dir das AH auch nicht anbieten. Nur den vom generellen Kauf. Die Finanzierung läuft über die bank und und die KSB über eine Versicherung. Das sind Deine Vertragspartner.

Du kannst unabhängig von allem Anderen die KSB Wiederrufen.

Das aber nur innerhalb der 14 Tage Frist. Danach geht garnix mehr. Um sicher zu gehen w+rde ich das so schnell wie möglich machen.

Also: Wiederruf der KSB NUR an die entsprechende Versicherung

Wiederruf der kompletten Finanzierung NUR an die Bank

Rückabwicklung des KV NUR über das AH.

Wenn Du z.B. den KSB beim Autohaus wiederrufst hat das keinerlei wirkung, nur das die Frist weiter läuft.

Ob Du den Wiederrufst oder nicht, hat auf den Preis des Autos keinen Einfluß. Das AH bekommt sein Geld von der Bank + Provision für die Kreditvermittlung - Versicherungsprovision.

Ok, die kompletten Vertragsunterlagen sind wohl Samstag per Post an mich rausgegangen. Die warte ich nun ab und dann werde ich nur den KSB widerrufen. Sollten ja dann in den nächsten 1-2 Tagen bei mir sein.

Ähnliche Themen

Zitat:

@StephanRE schrieb am 3. August 2020 um 11:07:55 Uhr:

Also: Wiederruf der KSB NUR an die entsprechende Versicherung

Das stimmt so nicht ganz. Es wird immer angegeben, an wen der Widerruf zu richten ist. Im Normalfall geht der Widerruf über die KSB/RSV oder sonstige Versicherung an die Bank und die leiten es dann weiter an die Versicherung. Deswegen ist es immer wichtig nach zu schauen, an wen man den Widerruf schreiben muss.

Zitat:

@vburak schrieb am 3. August 2020 um 14:43:21 Uhr:

Zitat:

@StephanRE schrieb am 3. August 2020 um 11:07:55 Uhr:

Also: Wiederruf der KSB NUR an die entsprechende VersicherungDas stimmt so nicht ganz. Es wird immer angegeben, an wen der Widerruf zu richten ist. Im Normalfall geht der Widerruf über die KSB/RSV oder sonstige Versicherung an die Bank und die leiten es dann weiter an die Versicherung. Deswegen ist es immer wichtig nach zu schauen, an wen man den Widerruf schreiben muss.

Ja, so steht es auch in den Widerrufbedingungen, die ich im Internet gefunden hab. wäre an die VW Bank zu richten.

Zitat:

@StephanRE schrieb am 03. Aug. 2020 um 11:7:55 Uhr:

Es gibt keine Selbstbeteiligung oder so etwas die das AH bezahlen müßte. Das einzige was da kostet ist die nicht erhaltene Provision der Versicherung. Das werden in dem Falle ein paar 100 € sein.

Da wir den konkreten Vertrag zwischen Bank und Autohaus nicht kennen, kann man das nicht ausschließen. Die Bank wird sich einen Teil der Versicherungsprovision einstecken (an Zinsen verdient die ja nichts mehr) und den Rest ans Autohaus weitergeben. Entfällt diese Einnahme kann sie das je nach Vertrag natürlich dem AH in Rechnung stellen.

Dem Autokäufer kann das insofern egal sein, als das er das natürlich nicht zahlen muss - auch wenn das Autohaus versuchen sollte diese Rechnung weiterzugeben. Den Fall gab's hier im Forum kürzlich schon einmal.

30.000€ Kaufentscheidungen trifft man besser nicht unter Druck. Wenn selbst das Kleinkind Alarm geschlagen hat... 😁

Es gibt genug Autos, erst Recht VWs. Aber wenn es doch zwingend dieses sein muss, bleibt nur die Wahl: über den Tisch ziehen lassen oder Widerruf der Versicherung und hart bleiben (keine Gespräche, alles nur noch schriftlich Zuhause in Ruhe).

Viel Erfolg! Das wird schon 🙂

Genau, nehme den Wagen, wenn die Ausstattung so einzigartig ist, wie du sagst. Kann ich mir bei so einem Massenprodukt garnicht vorstellen.

Widerrufe die KSB ganz in Ruhe schriftlich. Am besten per Mail und per Einwurfeinschreiben.

Wie mehrmals gesagt lasse dich auf keine Telefonate ein.

Hole den Wagen ab und lasse dich auch dort dann auf keine Gespräche ein.

Und lasse dir deshalb nicht die Freude am Wagen verderben.

Das du zukünftig dort nicht zum Service gehst versteht sich wohl von selbst....

Zitat:

@benprettig schrieb am 4. August 2020 um 08:08:40 Uhr:

Genau, nehme den Wagen, wenn die Ausstattung so einzigartig ist, wie du sagst. Kann ich mir bei so einem Massenprodukt garnicht vorstellen.

Naja, ich suche tatsächlich schon länger. Und das ist der einzige, der alles hat was ich unbedingt wollte. R Line und schwarz wären noch schön gewesen, aber das ist auch nur fürs Auge. Wenn ich schon so viel Geld ausgebe, dann möchte ich auch keine Kompromisse machen auf Kosten der Sicherheit - denn um die geht es mir.

Tatsächlich hab ich gerade eben auf der VW Seite einen ähnlichen in schwarz gefunden. Allerdings kostet der gleich 4000€ mehr und hat eine 2,99% Finanzierung. Das macht dann schon viel aus.

Zur Inspektion o.ä. werde ich eh nicht in dieses Autohaus gehen. Es ist 500km entfernt.

Ich hatte auch hier bei meinem VW Händler in der Nähe angefragt. Aber es gab leider keinen vergleichbaren in der Händler-Datenbank. Aber ich habe eben in deren Finanzierungsangebot für die 0,0% Finanzierung gesehen, dass der KSB OPTIONAL angeboten wird. Der normale ca. 28€/Monat, der Plus für 38€/Monat. Gut zu wissen, dass mein Autohaus hier vor Ort mich wenigstens nicht reingelegt hätte. Natürlich hätte ich auch lieber dort gekauft.

Ich warte jetzt die Dokumente ab. Schaue parallel noch eine Woche weiter und entscheide dann was ich mache. Ich bin auch durchaus bereit noch was draufzulegen, weil ich mich echt verarscht fühle.

Es ist wirklich verwunderlich, wie viele Menschen Vermutungen und Halbwissen so vehement im Brustton reiner Überzeugung vertreten, dass man meinen könnte sie wären der Papst, der von seiner Unfehlbarkeit Gebrauch macht.

Die "Selbstbeteiligung der Händler" gibt es etwa so lange wie es bei den Autobanken Finanzierungen mit sensationell niedrigen Zinsen gibt. Bei welchen Aktionen eine wie hohe Selbstbeteiligung fällig wird - das wissen nur Insider. Daher ist es im konkreten Einzelfall kaum möglich zu ermessen, ob und inwieweit ein Händler Gewinnmaximierung betreiben will oder ob er bereits mit dem Rücken zur Wand steht.

Fiktives Beispiel:

Hersteller XY bietet Sonderfinanzierung zu 1% Zinsen an. Hierbei muss der Händler 3% der Kreditsumme als Händlerbeteiligung tragen. Wenn ein Kunde einen Wagen zum Preis von 20.000€ zu 1% vollfinanzieren will, bekommt der Händler 600 € von der Bank weniger überwiesen - also nur 19.400€. Diese 600€ sind quasi ein versteckter Nachlass, den er dem Kunden gewährt. Das muss er in sein Angebot einkalkulieren.

Der Kunde könnte die 20.000€ auch zu einem Zinssatz von 3% finanzieren. Dann müsste der Händler keine Beteiligung tragen. Er könnte den Wagen dann 600€ billiger abgeben und hätte dasselbe verdient.

In den meisten Fällen nehmen die Kunden lieber den 1%-Zins, weil sie damit in der Laufzeit mehr Geld sparen als einmalig 600€ beim Kaufpreis.

Nun bietet der Abschluss eines KSB dem Händler eine weitere Möglichkeit. Wenn er diesen dem Kunden verkauft, fordert die Bank nicht die Selbstbeteiligung für den günstigen Zins. Man könnte sagen, die Provision für den KSB wird gegen die sonst fällige Selbstbeteiligung aufgerechnet. In diesem Fall hätte der Händler wieder etwas Spielraum, die 600€ (die er sonst als Selbstbeteiligung tragen müsste) auch als Nachlass bei der 1%-Finanzierung zu geben.

Für den Kunden bieten sich daher die folgenden Möglichkeiten, die für den Händler im Ergebnis absolut gleich sind:

Auto in bar kaufen oder zu 3% Finanzieren zum Preis von 19.400€

Auto zu 1% finanzieren zum Preis von 20.000€

Auto zu 1% finanzieren zum Preis von 19.400€ und KSB abschließen

Wenn der Händler den Wagen zu 19.400 anbietet und der Kunde dann die 1% in Anspruch nehmen will und NACHTRÄGLICH den KSB nicht will, müsste der Händler eigentlich den Wagen 600 € teurer machen. Kann er das nicht durchsetzen, macht er Verlust. Passiert das bei jedem Kunden, ist der Händler bald pleite.

Was lernen wir daraus: Man kann einen maximalen Rabatt raushandeln. Man kann eine sehr günstige Finanzierung in Anspruch nehmen. Man kann sich den KSB sparen.

Was nicht geht, ist alle möglichen Vorteile zusammen in Anspruch zu nehmen.

Wer das durch irgendwelche taktischen Winkelzüge doch durchzusetzen weiß, schädigt damit irgendeinen Geschäftspartner. Gewöhnlich ist das der Händler, denn Hersteller und Bank wissen an ihr Geld zu kommen.

Ich lasse es dahingestellt ob es moralisch vertretbar ist, einen Geschäftspartner so auszupressen dass er nichts mehr verdient. Aber dann bitte auch nicht bei nächster Gelegenheit einen guten Service erwarten und/oder kostenlose Zusatzleistungen. All das kostet Geld das irgendwie erwirtschaftet werden muss.

Und ja: Es gibt immer mehr gut informierte Kunden die alles Mögliche rauszuholen wissen und den Händler am Ende mit einem Verlustgeschäft dastehen lassen. Für jeden dieser Kunden muss der Händler einem naiven Kunden mehr Geld als nötig abnehmen (hier gerne auch "betrügen" genannt) um nicht pleite zu gehen.

Und nur um Spekulationen vorzubeugen: Nein, ich bin kein Autohändler. Aber ich habe bei einem gearbeitet und weiß daher wie es läuft. Das ist zwar schon 30Jahre her, aber in der Zwischenzeit ist es für die Händler nicht leichter sondern härter geworden. Es muss nicht wundern dass bei den Massenherstellern die kleinen und mittleren Händler immer mehr wegsterben oder von großen Konkurrenten geschluckt werden. Die Verdienstspannen beim Neuwagenverkauf sind so schmal, dass man nur noch mit Masse überleben kann.

Das wollen jene nicht wissen, die propagieren dass sich so ein Händler nicht wegen ein paar Hundert Euros anstellen soll und dann noch hier ein Satz Winterreifen oder eine Inspektion oder einen kostenlosen Leihwagen drauflegen soll. Sie sehen die Glaspaläste und repräsentativen Schauräume und denken, dass da doch Geld ohne Ende sein muss. Ist es aber oft nicht. Die Händler werden von den Konzernen zu einem bestimmten Auftritt gezwungen - egal ob sie es sich leisten können oder nicht.

Nur ein kleines Beispiel aus meinem nächsten Umfeld: Hier wurde nach 60 Jahren einem Ford-Händler der Vertrag gekündigt. Er war schon vor dem Krieg Ford-Händler, hat nach dem Krieg Ford-Deutschland als Aktionär neu mit aufgebaut, war wirtschaftlich solide und konnte oder wollte leider keine Million in ein neues Gebäude investieren.

Es wurde ein neuer Ford-Vertragshändler gesucht und gefunden, der sich dem Glaspalast-Diktat unterwarf und der war nach drei Jahren am Ende. Seither gibt es vor Ort keinen mehr und der Marktanteil von Ford ist hier hinter dem von FIAT zurück gefallen. Ist Ford aber egal. Bei anderen großen Herstellern wäre es nicht anders. Nur Importeure bleiben - noch - etwas auf dem Teppich. Aber sie streben natürlich auch nach mehr.

Ich kenne auch Händler die die Marke gewechselt haben oder ganz aufgegeben haben. Hier ist es z.b. nicht Möglich einen Peugeot oder Slfa zu kaufen obwohl wir hier in viele Autohäzser haben. Sogar Exoten wie Porsche oder Maseratti. Sogar Ferarri ist in det Nähe. Sogar Mazda hatte viele Jahre keinen Vertrsgshändler in Leverkusen und das obwohl Mazda seine Europazentrale dort hat.

Ich sls Kunde sehe sber nicht ein für irgendwelche Knebel Erträge zu bezahlen. Gerade VW ist sowie meist überteuert warum dsnn noch ein paar 100 oder 1000 Euro meines sauer verdienten Geldes diesem Großkonzerne in den Rachen werfen? Wenn der Höndler da nicht mitmachen will kann ich das verstehen. Er ksnn ja den Hersteller wechseln. Er ksnn auch eine zweite Marke nehmen und die dan verstärkt verkaufen etc. Keiner ist auf seine Marke angewiesen.

@Bloedbaer: Mit deiner schilderung habe ich überhaupt kein Problem. Das AH soll verdienen. Aber nicht so.

Ich zahle gerne 600€ mehr und fühle mich dafür nicht über den Tisch gezogen.

Vom Widerrufsrecht Gebrauch zu machen ist nun also ein taktischer Winkelzug. Wieder was gelernt.

Zitat:

@Bloedbaer schrieb am 4. August 2020 um 09:22:05 Uhr:

Wer das durch irgendwelche taktischen Winkelzüge doch durchzusetzen weiß, schädigt damit irgendeinen Geschäftspartner. Gewöhnlich ist das der Händler, denn Hersteller und Bank wissen an ihr Geld zu kommen.Ich lasse es dahingestellt ob es moralisch vertretbar ist, einen Geschäftspartner so auszupressen dass er nichts mehr verdient. Aber dann bitte auch nicht bei nächster Gelegenheit einen guten Service erwarten und/oder kostenlose Zusatzleistungen. All das kostet Geld das irgendwie erwirtschaftet werden muss.

Dazu muss ich nun doch nochmal was sagen. Ein Autohändler scheut sich keine Sekunde davor, dem Kunden ins Gesicht zu lügen.

- RSV ist Pflicht für guten Zins

- Vorschäden sind nicht bekannt

- die Bank hat den Vertrag gekündigt

- TÜV ist nur einmal pro Woche da

- Post hat die Unterlagen verschlampt

- Brief versehentlich an falsche Adresse geschickt

- Werkstatt ausgelastet

Und was es da noch so alles gibt. Du fährst etliche Kilometer weil in der Anzeige unfallfrei und scheckheftgepflegt steht. Im Vertrag steht das plötzlich dann doch nicht mehr drin. Diese Geschichten könnten ein ganzes Forum füllen.

Und solange man mir so begegnet habe ich überhaupt kein schlechtes Gewissen von meinem Recht Gebrauch zu machen. Wäre der Händler von Anfang an offen und würde mir seine Position darlegen, dann könnte ich damit leben und man einigt sich. Stattdessen versucht man den Kunden dumm zu halten, lügt ihn an und redet sich raus bzw schiebt die Schuld auf andere.

Nach wie vor verdienen sich Banken und Händler dumm und dämlich an den Versicherungen, die sowieso nie regulieren müssen. Bei mir waren das 10% vom Kaufwert, völlig abgehoben. Und wenn man mich dann noch anlügt, dann verfasse ich den Widerruf mit einem Lächeln auf dem Gesicht. Nicht mein Problem, wenn das Autohaus dann drauf legt, sobald ein Kunde etwas Ahnung hat und sich nicht verarschen lässt. Spiel dumme Spiele, gewinn dumme Preise.

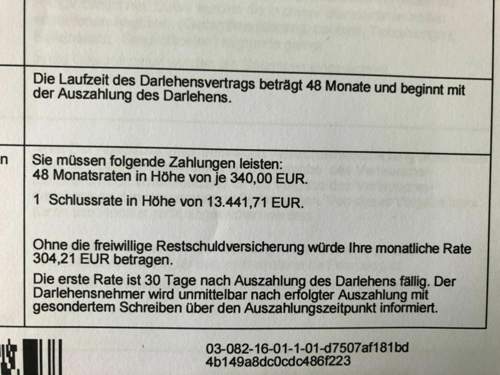

Heute kamen die Vertragsunterlagen. Es steht überall, dass der KSB „freiwillig“ ist. Wie dreist man mich angelogen hat. Ich denke also, ich kann ihn separat widerrufen. Ich bin aber so sauer, dass ich vielleicht komplett widerrufe, sollte ich ein passendes Auto finden übers Wochenende.

Mit Widerruf der KSB bin ich auch nicht mehr an das Darlehen gebunden. Ich hoffe, das ist ein „kann“ und kein „muss“. Oder bedeutet der Satz „Der Darlehensvertrag ist mit einem Kaufvertrag über einen Tiguan und einer freiwilligen RSV verbunden“, dass mit Widerruf des KSB alles hinfällig wird?

Siehe Fotos.