Schadenrückkauf Ja oder Nein

Hallo Freunde,

ich habe jemandem einen Kratzer ins Auto gemacht.

Die Kosten der Regulierung haben € 1.800 betragen, ein Schadenrückkauf würde sich rechnerisch bis € 1.400 lohnen. Ich würde nun von SF13 in SF6 zurückgestuft werden. Reiner Haftplfichtfall, bei mir am Fahrzeug is nix.

Könnte es u. U. trotzdem sinnvoll sein den Schaden zurückzukaufen, z. B. wenn nun nochmal etwas passieren sollte wäre ich SF1.

Was würdet ihr machen?

Vielen Dank.

Gruß

bw

Beste Antwort im Thema

http://www.motor-talk.de/faq/versicherung-q26.html#Q2527232

2.4. Rueckkaufkosten eines verursachten Schadens

Beim Rückkauf müssen nur die reinen Schadenskosten zurückbezahlt werden:

-Reparaturkosten

-ggf. Wertminderung

-Kostenpauschale

-Kosten für Mietwagen

-Nutzungsausfallentschädigung

-Kosten für Personenschaden (z.B. Schmerzensgeld)

Nicht bezahlt werden müssen die Rechtsverfolgungskosten des Geschädigten

-Anwaltskosten

-Kosten des Gutachters.

56 Antworten

Zitat:

@Oetteken schrieb am 7. Mai 2015 um 22:30:44 Uhr:

Das ist meine Meinung.

Du erwartest hoffentlich nicht, dass man dir das Risiko abnimmt.

Wenn dir die 1.800 € locker im Portemonnaie sitzen und du dann besser schlafen kannst, dann zahle die Kosten selber, aber warte erst mal ab, ob es auch bei den 1.800 € bleibt.

Die 1.800 sind fix. Der Schaden ist geschlossen.

Sind es tatsächlich die 1800 Euro die zum zurück bezahlen sind?

Gutachterkosten z.B. fallen ja nicht darunter

Zitat:

@AlterVerwalterRS schrieb am 7. Mai 2015 um 22:49:36 Uhr:

Sind es tatsächlich die 1800 Euro die zum zurück bezahlen sind?Gutachterkosten z.B. fallen ja nicht darunter

Die 1.800 sind fix. Da is alles bereits rausgerechnet, was nicht von mir bezahlt werden muss. Es geht hier also rechnerisch um € 400, die ich quasi mehr zahle, wenn ich den Schaden zurückkaufe.

Deinem Namen nach zu urteilen solltest du eigentlich selbst wissen, was zu tun ist oder eben auch nicht.

Es ist dabei auch ziemlich egal, ob du 800, 1.800 oder 2.800 € zahlen müsstest, es bleibt immer hypothetisch und einzig und allein deine Entscheidung.

Wie schon geschrieben, ich würde keine 1.800 € locker machen, wenn nur 1.400 € dagegen stehen.

Stell dir mal vor, du zahlst morgen die 1.800 € und übermorgen stirbst du; da drehst du dich doch im Grab um, oder 😉

Ähnliche Themen

Zitat:

@Oetteken schrieb am 7. Mai 2015 um 23:16:16 Uhr:

Deinem Namen nach zu urteilen solltest du eigentlich selbst wissen, was zu tun ist oder eben auch nicht.

Es ist dabei auch ziemlich egal, ob du 800, 1.800 oder 2.800 € zahlen müsstest, es bleibt immer hypothetisch und einzig und allein deine Entscheidung.

Wie schon geschrieben, ich würde keine 1.800 € locker machen, wenn nur 1.400 € dagegen stehen.

Stell dir mal vor, du zahlst morgen die 1.800 € und übermorgen stirbst du; da drehst du dich doch im Grab um, oder 😉

Mit ist doch völlig klar, dass hier keiner von euch eine Glaskugel hat. Und dass es hypothetisch ist, ist auch völlig klar. Aber verschiedene Parameter habe ich ja schon eingeschränkt...

-Auto bleibt

- Das nächste wird eher größer

- Die Versicherung will ich nicht wechseln

so dass ich die Bitte an möglichst viele von euch habe, mir eure Meinung dazu mitzuteilen, da ich selbst unschlüssig bin. Auch ich als Betriebswirt habe leider keine Glaskugel🙂

1800 würde ich nicht zurück bezahlen.

Aber ich würde einen Rabattschutz für zukünftige Fälle abschließen.

Na dann, mein Votum lautet nicht selber zahlen.

1800 sind für die Versicherung schon ein richtiger Unfall von der Summe her, in diesem Bereich liegen die meisten Regulierungen, typische Parkschäden wo 1-2 Teile lackiert/gerichtet werden müssen.

Diese Millionenschäden wie in der Werbung oft genannt sind äußerst selten.

Danke. Weitere Meinungen?

Nicht selber zahlen. Ausser du verdienst deine 80.000 Euro im jahr. ..

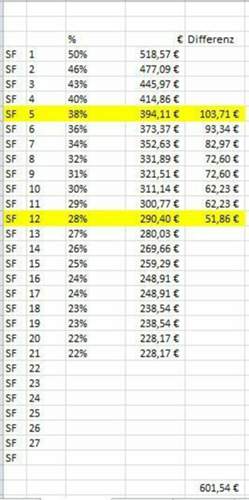

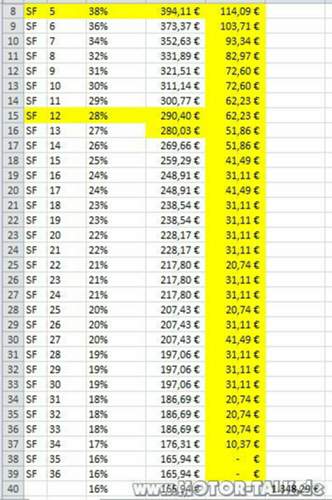

Ich habe nun selbst mal nachgerechnet. Ich komme gerade mal auf € 600 bis zu denen es sich lohnt. Die ganzen Rechner im Internet kommen aber auch auf so € 1.300 bis 1.400.

Habe ich falsch gerechnet?

Ich war übrigens SF 12, nicht 13.

ja hast du.

du hast nur bis sf 12 gerechnet

du hängst aber immer 8 jahre hinterher. also muss du auch so kalkulieren.

ohne schaden / mit schadne

2015 12 / 12

2016 13 / 5

...

2023 20 / 12

...

2039 36 / 28

...

2047 36 / 36

Zitat:

@phaetoninteressent schrieb am 14. Mai 2015 um 15:37:24 Uhr:

ja hast du.du hast nur bis sf 12 gerechnet

du hängst aber immer 8 jahre hinterher. also muss du auch so kalkulieren.

ohne schaden / mit schadne

2015 12 / 12

2016 13 / 5

...

2023 20 / 12

...

2039 36 / 28

...

2047 36 / 36

Danke für die Hilfe. Hattest recht. War ein Gedankenfehler. Habe es nochmal berechnet.

Aber die Frage was ich tun soll bleibt...😁

Zitat:

@betriebswirt83 schrieb am 14. Mai 2015 um 20:24:50 Uhr:

Danke für die Hilfe. Hattest recht. War ein Gedankenfehler. Habe es nochmal berechnet.Zitat:

@phaetoninteressent schrieb am 14. Mai 2015 um 15:37:24 Uhr:

ja hast du.

....Aber die Frage was ich tun soll bleibt...😁

Werf eine Münze, aber rechne vorher die Warscheinlichkeit aus.🙄🙄😁😁😁

Nicht zu vergessen ist der steuerliche Aspekt. Wenn sich der Schaden z.B. auf dem Arbeitsweg ereignet hat, sind die Aufwendungen für den Schadenrückkauf im Jahr der Zahlung als Werbungskosten absetzbar. Je nach steuerlicher Situation übernähme der Fiskus damit einen Teil der Kosten.

Die Aufwendungen für die Kfz-Haftpflichtprämie wiederum sind als Sonderausgaben absetzbar - aber im Ergebnis nur dann, wenn bestimmte Höchstbeträge nicht überschritten werden. Meistens sind die Höchstbeträge z.B. durch die Krankenversicherungsbeiträge schon ausgeschöpft.

Anders, wenn es sich um ein Firmenfahrzeug handelt; dann sind es voll abziehbare Betriebsausgaben.

ganz so einfach ist das nicht, schließlich gibt es hierfür grundsätzlich einen pauschalen Ansatz.

Man müsste schon von seinem Wahlrecht Gebrauch machen und auf die konkrete Ermittlung der Aufwendungen zurückgreifen, was aber für die Separierung zwischen rein privaten Fahrten und Fahrten die im Zusammenhang mit den Einküften stehen, ein Fahrtenbuch benötige.

Da das Wirtschaftsjahr wiederum schon angefangen kann, kann er diesem nicht mehr gerecht werden.