Versicherung nimmt Kündigung nicht an.

Hallo,

ich habe meinem Versicherer fristgemäß für meine beiden Fahrzeuge gekündigt.

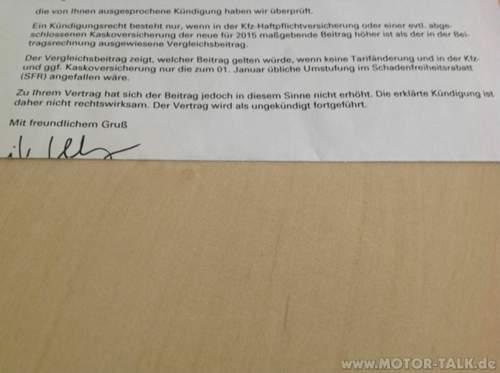

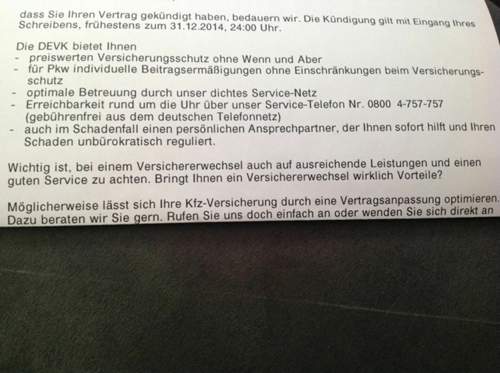

Gestern kam dieses Schreiben, Bild unten, dass sie die Kündigung für eines der Fahrzeuge nicht annehmen können, weil sinngemäß der Grundtarif günstiger geworden ist.

Ist das so rechtens?

Ich bin bisher davon ausgegangen, dass ich zum Jahresende den Vertrag immer kündigen kann, egal was mit der Prämie passiert.

Toni

Beste Antwort im Thema

Zitat:

@Puntomaniac schrieb am 7. Dezember 2014 um 13:58:36 Uhr:

Entschuldige bitte, aber Du solltest Deine Glaskugel neu kalibrieren lassen....

Na, das ist doch mal eine Aussage mit welcher die Sache klarer wird.... Ich bin denn mal raus.

Grüße

Steini

58 Antworten

Zitat:

@Nafigafi schrieb am 7. Dezember 2014 um 11:52:24 Uhr:

Schon angerufen dort und nachgefragt?

Nein, der Brief kam erst gestern.

Ich werde morgen mal in die Filiale gehen.

Toni

Wann ist denn laut der post die Kündigung übergeben worden? Aber waren die beiden Kündigung in dem selben einschreiben?

Normaler Weise kann man auch mehrere Verträge mit 1 Schreiben kdg, wenn die Frist beachtet wird.

Hallo Toni,

maßgeblich ist der rechtzeitige Zugang der ordentlichen Kündigung beim VR (, den Du beweisen musst).

Wenn Du die Kündigung per Einschreiben geschickt hast, schaue doch mal auf den Rückschein, wann die Übergabe erfolgt ist. Damit dürfte das Thema dann auch schnell erledigt sein.

Das die Kündigung "aus Beitragsanpassung" zu einem Fahrzeug akzeptiert wurde, ist m.E. erst einmal nebensächlich, da dass garnicht das Begeehren vom TE war, sondern lediglich "Glück im Unglück", dass noch ein zweiter Kündigungsgrund vorliegt, den der VR (vermutlich sorgar ohne das der VN im Kdg.Schreiben darauf hingewiesen hat) als Grundlage verwendet hat, den Vertrag aufzuheben.

Gruß Phaeti.

Ähnliche Themen

Zitat:

@Puntomaniac schrieb am 7. Dezember 2014 um 11:49:36 Uhr:

Hat sich einer von Euch mal den Anhang angesehen?Die Fortführung des Vertrages wird nicht mit einer zu spät eingegangenen Kündigung begründet!!!

Ich habe natürlich vorm 30.11.2014 per Einschreiben gekündigt, desweiteren wurde mir diese für den Fiat 500 auch bestätigt😉.

Was die Versicherung oben schreibt ist richtig, die Prämie ist etwas gefallen, aber es kann ja nicht sein, dass ich deswegen nicht wechseln darf.Toni

Toni

Wenn die Kündigung nur mit der Begründung der Beitragserhöhung erfolgte, darf man sich über die Antwort der Versicherung nicht wundern.

Man sollte auch beachten, das trotz Beitragssenkung, ein Sonderkündigungsrecht aufgrund einer versteckten Beitragserhöhung geben kann.

Grüße

Klaus

Ich habe für beide Fahrzeuge in einem Schreiben gekündigt, wäre das zu spät eingegangen, hätten die auch die Kündigung für den 500 nicht akzeptieren dürfen 😉.

Also, bitte nicht spekulieren, ob das Schreiben fristgemäß eingereicht wurde.

Ich habe wie immer ganz formlos, wie jedes Jahr, ohne Angabe von Gründen gekündigt.

Nochmal, darf die Versicherung also nach deren Begründung mir die Kündigung ablehnen?

Toni

Zitat:

@Puntomaniac schrieb am 7. Dezember 2014 um 13:29:05 Uhr:

Ich habe für beide Fahrzeuge in einem Schreiben gekündigt, wäre das zu spät eingegangen, hätten die auch die Kündigung für den 500 nicht akzeptieren dürfen 😉.Also, bitte nicht spekulieren, ob das Schreiben fristgemäß eingereicht wurde.

Ich habe wie immer ganz formal, ohne Angabe von Gründen gekündigt.Nochmal, darf die Versicherung also nach deren Begründung mir die Kündigung ablehnen?

Toni

Doch, nämlich dann, wenn das Kdg-Schreiben zu spät eingegangen ist und der eine PKW im Zuge des Sonderkündigungsrechtes (Beitragserhöhung) kündbar war, der andere aber nicht, da die Beiträge per 01.01. sich nicht erhöht haben.

Zitat:

@Corsadiesel schrieb am 7. Dezember 2014 um 13:34:40 Uhr:

Doch, nämlich dann, wenn das Kdg-Schreiben zu spät eingegangen ist und der eine PKW im Zuge des Sonderkündigungsrechtes (Beitragserhöhung) kündbar war, der andere aber nicht, da die Beiträge per 01.01. sich nicht erhöht haben.Zitat:

@Puntomaniac schrieb am 7. Dezember 2014 um 13:29:05 Uhr:

Ich habe für beide Fahrzeuge in einem Schreiben gekündigt, wäre das zu spät eingegangen, hätten die auch die Kündigung für den 500 nicht akzeptieren dürfen 😉.Also, bitte nicht spekulieren, ob das Schreiben fristgemäß eingereicht wurde.

Ich habe wie immer ganz formal, ohne Angabe von Gründen gekündigt.Nochmal, darf die Versicherung also nach deren Begründung mir die Kündigung ablehnen?

Toni

Ja ok, das ist klar, nur wird im Antwortschreiben nicht erwähnt, dass meine Kündigung zu spät eingegangen ist.

Morgen weiß ich mehr.

Toni

Die Briefe sind alle Standard, da werden keine Briefe mehr von MA geschrieben, die auf Details eingehen.

Der MA drückt nur auf das entsprechende Knöpfchen und der Brief wird vermutlich bei Post gedruckt und auch maschinell in einem Umschlag befördert und ab geht die Reise.

Ich vermute mal das bei einem Vertrag das Versicherungsjahr nicht am 01.01. begonnen hat (Versicherungspolicen genau lesen) und somit dieser eine Vertrag nicht zum 31.12. gekündigt werden kann. Dieser Vertrag wäre nur durch Sonderkündigungsrecht zu Kündigen welches aber nur bei einer Beitragserhöhung des Vergleichsbeitrags besteht. Dieses scheint hier nicht gegeben zu sein.

Ob der andere Vertrag nun durch ein Sonderkündigungsrecht oder durch das passende Versicherungsjahr mit Ablauf zum 31.12. wirksam gekündigt wurde ist auch nur Spekulation.

Mich würde mal der genaue Wortlaut der Kündigung interessieren, wahrscheinlich wurde dort jeweils auch das Wunschkündigungsdatum genannt. Hätte man dies weggelassen und durch "zum nächst möglichen Zeitpunkt" ersetzt wären beide Kündigungen auf alle Fälle Wirksam geworden, jedoch wahrscheinlich zu unterschiedlichen Ablaufdaten.

Manchmal ist weniger genau eben doch besser 😉

Grüße

Steini

Zitat:

@steini111 schrieb am 7. Dezember 2014 um 13:53:41 Uhr:

Ich vermute mal das bei einem Vertrag das Versicherungsjahr nicht am 01.01. begonnen hat (Versicherungspolicen genau lesen) und somit dieser eine Vertrag nicht zum 31.12. gekündigt werden kann. Dieser Vertrag wäre nur durch Sonderkündigungsrecht zu Kündigen welches aber nur bei einer Beitragserhöhung des Vergleichsbeitrags besteht. Dieses scheint hier nicht gegeben zu sein.Ob der andere Vertrag nun durch ein Sonderkündigungsrecht oder durch das passende Versicherungsjahr mit Ablauf zum 31.12. wirksam gekündigt wurde ist auch nur Spekulation.

Mich würde mal der genaue Wortlaut der Kündigung interessieren, wahrscheinlich wurde dort jeweils auch das Wunschkündigungsdatum genannt. Hätte man dies weggelassen und durch "zum nächst möglichen Zeitpunkt" ersetzt wären beide Kündigungen auf alle Fälle Wirksam geworden, jedoch wahrscheinlich zu unterschiedlichen Ablaufdaten.

Manchmal ist weniger genau eben doch besser 😉

Grüße

Steini

Entschuldige bitte, aber Du solltest Deine Glaskugel neu kalibrieren lassen....

He Steini,

wenn in der Kdg der 31.12. 24:00 steht (was dem 01.01. 0:00 gleich kommt) dann wäre das Datum i.O. .

Wenn aber dort nur steht, 31.12. (und der beginnt um 0:00), dann wäre das ein falsches Datum.

Damit man nicht falsch macht, sollte man gar kein Datum in der Kdg eintragen, sondern gleich "zum Ablauf" kündigen. Das Datum wird dann in der Bestätigung mitgeteilt (und da steht dann immer, der 01.01. des Folgejahres).

Zitat:

@Corsadiesel schrieb am 7. Dezember 2014 um 11:37:37 Uhr:

Der Monat hat 30 Tage und nicht 28.

Echt? Danke. Vier Wochen sind aber 28 Tage. Heißt also dass wenn die Kündigung am 01.12. bei der Versicherung ist, ist bis zum Monatsende noch mehr Zeit als 4 Wochen. Das meinte ich damit.

Edit: Und ich kann mich sogar dunkel daran erinnern dass der Monat Dezember 31 Tage hat.

Hallo Toni,

Du leitest aus der Annahme der Kündigung zum Fzg. A meines bescheidenen Erachtens fälschlicherweise ab, dass die ordentliche Kündigung fristgerecht erfolgte. Da das Bestätigungsschreiben der DEVK den tatsächliche Grund der Annahme der Kündigung nicht nennt, kann ich der Argumentation nicht folgen.

Die Annahme einer Kündigung des VN kann aber tatsächlich mannigfaltigen Gründen erfolgen:

- Annahme auf Grund fristgerechter Kündigung zum Ablauf

- Annahme auf Grund fristgerechter Kündigung wegen Beitragsanpassung

- Annahme, da das Risiko unwirtschaftlich ist (Schadenquote)

- Annahme auf Grund Kündigungsrecht nach Schaden

- Annahme aus (schlecht) organisierten Prozessen

- Annahme, weil man sich vom Kunden / vom Fahrzeug aus sonstigen Gründen trennen will. Hier wären rein exemplarisch und ohnen Anspruch auf Vollständigkeit folgende zu nennen: geschäftspolitische Gründe, risikotechnische (höherwertige Fzg.) Gründe, schlechte Bonität (ständiger Zahlungsverzug), usw.

Kurz gefasst, Du weist nicht warum der Versicherer die eine Kündigung akzeptiert, die andere nicht. Du weist Du, dass er zum zweiten Fahrzeug die Kündigung ablehnt, da kein Kündigungsgrund vorliegt.

Daher nochmal:

Kläre doch erstmal, ob der fristgerechte Zugang erfolgte. Dafür hast schließlich bezahlt (Mehrkosten für Einschreiben).

Wenn der Zugang nicht fristgerecht erfolgte, weil beispielsweise die Post überlastet war, weil nicht nur Dir eingefallen ist die Kündigung auf den letzten Drücker zu schicken, kann man sich immernoch Gedanken machen, wie Du aus dem Vertrag kommst. Aber warum dies tun, wenn Du doch ggf. das Recht komplett auf Deiner Seite hast???

Gruß Phaeti