Unfall gehabt - wahrscheinlich Totalschaden. Was nun?

Hallo Leute,

ich habe gestern einen Unfall mit meinem Audi A3 verursacht. Ein anderer Verkehrsteilnehmer ist mir hinten "reingeraucht". //Edit: Leider bin ich auch der Unfallverursacher.

Alles deutet bisher daraufhin, dass es sich um einen wirtschaftlichen Totalschaden handelt.

Da sich das Fahrzeug noch in einer Finanzierung befindet, habe ich natürlich eine Vollkaskoversicherung, welche den Schaden übernimmt.

Wie ist es da bei einem Totalschaden? Auf welchen Kosten bleibe ich vermutlich sitzen?

Große Sorgen mache ich mir derweil anderweitig.. Das Fahrzeug hat schon 2 Vorschäden, einer wurde in einer Vertragswerkstatt, der andere in einer freien Werkstatt behoben.

ABER: Ich habe vergessen die jeweiligen Unfälle der Bank zu melden. (Bitte macht mir keine Vorwürfe, die mach ich mir schon selber zur Genüge)

Schaut da noch jmd. nach den anderen Unfällen?

Besten Dank schonmal.

Mit freundlichen Grüßen

37 Antworten

Wenn die VK-Versicherung den Wiederbeschaffungswert des Fahrzeugs ersetzt, kannst Du nur hoffen, dass dieser zumindest die Restschuld der Finanzierung deckt.

Sollte die Versicherungsleistung geringer sein, bleibst Du auf der Differenz sitzen.

Gruß

Der Chaosmanager

Wie ist es eigentlich zum Unfall gekommen wenn dir jemand hinten reinfährt und du Schuld haben sollst ?

Das mit den beiden anderen Unfällen interessiert die Bank üblicherweise recht wenig, wenn die Schäden fachgerecht repariert wurde. Sollte Du allerdings bei der Regulierung der Schäden von der Versicherung eine Gutschrift für die Wertminderung erhalten haben, so kannst Du Dich schonmal drauf einrichten, daß das bei dem neuerlichen Schaden mit eingerechnet wird.

Der Gutachter legt fest, welchen Restwert das Fahrzeug hat und wie hoch die Reparaturkosten sind. Sollten sich hier alle Beträge soweit decken und das Fahrzeug kein großer, offener Posten bei der Bank mehr sein, dann kannst Du es ruhig angehen lassen und hast Glück gehabt. Sollte der bei der Bank offene Restwert aber höher sein, als das, was es nun von der Versicherung gibt, dann mußt Du den Unterschied selbst begleichen.

Vielleicht warst Du auch so vernünftig und hast bei Deiner Versicherung eine GAP-Deckung. Das bedeutet, daß der oben beschriebene Unterschied zwischen Restwert und Bankwert von der Versicherung getragen wird und nicht von Dir. Dann hättest Du wieder Glück gehabt. Ob diese Deckung besteht, verrät Dir der Versicherungsvertrag/-schein, der Versicherungsvertreter oder die Hotline Deines Versicherers.

Jetzt klär uns aber doch mal auf, warum Du Schuld an dem Schaden bist! Wenn Dir jemand hinten drauf brummt, dann muß das schon aufgrund einer sehr fahrlässigen Handlung Deinerseits beruhen, daß die Schuld bei Dir liegt. Im Zweifel dürfte es hier billiger sein, einen Anwalt zu befragen, als einfach mal die Schuld auf sich zu nehmen.

Gruß, Tobi

Danke nochmal für Eure Antworten.

Zitat:

Vielleicht warst Du auch so vernünftig und hast bei Deiner Versicherung eine GAP-Deckung. Das bedeutet, daß der oben beschriebene Unterschied zwischen Restwert und Bankwert von der Versicherung getragen wird und nicht von Dir. Dann hättest Du wieder Glück gehabt. Ob diese Deckung besteht, verrät Dir der Versicherungsvertrag/-schein, der Versicherungsvertreter oder die Hotline Deines Versicherers.

Jetzt klär uns aber doch mal auf, warum Du Schuld an dem Schaden bist! Wenn Dir jemand hinten drauf brummt, dann muß das schon aufgrund einer sehr fahrlässigen Handlung Deinerseits beruhen, daß die Schuld bei Dir liegt. Im Zweifel dürfte es hier billiger sein, einen Anwalt zu befragen, als einfach mal die Schuld auf sich zu nehmen.

Das mit der GAP Deckung muss ich in meiner Versicherungspolice nachsehen.

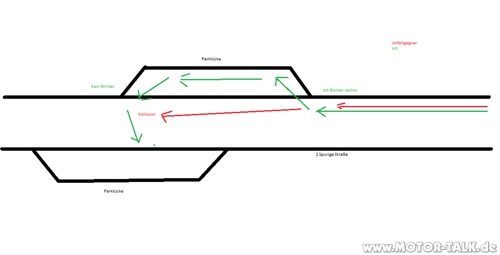

Ich wollte 2 Gegenüberliegende Parklücken zum wenden nutzen, hab erst rechts geblinkt, bin in die Lücke reingefahren und nach einigen Metern bin ich links rausgeschert um die andere Lücke noch zu nutzen. Allerdings habe ich nicht rechts geblinkt und das Auto welches ursprünglich hinter mir war nicht gesehen. (Siehe Zeichnung)

Die meiste Energie hat mein linkes Hinterrad abgefangen, der Sturz steht jetzt ca 15-20° oben in Richtung Fahrzeugmitte, sprich die komplette Radaufhängung sollte hinüber sein. Rad schleift am Stoßdämpfer. Weiterhin ist der hintere linke Kotflügel verformt (nicht sonderlich stark) und die Heckschürze lediert (Halter gebrochen, Lack zerschrammt). Weiterhin ist der komplette seitliche Kopfairbag herausgekommen (a-c/d Säule) und der Airbag des Fahrersitzes ebenfalls. (Sitznähte aufgerissen).

Leider schon recht viel..

Ähnliche Themen

erstmal ganz nüchtern:

wenn du die schuld am unfall hast, springt für den schaden an deinem fahrzeug ausschließlich deine vollkasko ein.

der unfallgegner wird nichts zahlen, der wird fordern. (daher ist die gegnerische haftpflicht erstmal aus der nummer raus, da ist nix zu holen, es sei denn es gibt eine teilschuld)

nun ist zu klären: wieviel zeitwert hat dein fahrzeug, wieviel kredit ist noch offen.

sofern der zeitwert über der offenen forderung liegt, läuft es wie folgt ab: die versicherung befriedigt die bank und der überschuss wird an dich ausgezahlt. liegt der zeitwert jedoch unter der offenen forderung (beispielsweise finanzierung ohne entsprechende anzahlung oder der gleichen), zahlt die versicherung zu 100% an die finanzierende bank aus und der offene rest wird von der bank von dir eingefordert werden.

sonderfall: du hast eine vollkasko mit einer sogenatten "GAP-Deckelung", in diesem fall zahlt die versicherung die differenz zwischen zeitwert und kreditforderung an die bank und du kommst plusminus null aus der nummer raus.

Zitat:

Original geschrieben von heltino

wenn du die schuld am unfall hast, springt für den schaden an deinem fahrzeug ausschließlich deine vollkasko ein.

der unfallgegner wird nichts zahlen, der wird fordern. (daher ist die gegnerische haftpflicht erstmal aus der nummer raus, da ist nix zu holen, es sei denn es gibt eine teilschuld)

Vielleicht liest Du nochmals den Eröffnungsthread des TE durch. Mit keiner Silbe hat er davon gesprochen, dass er von der gegnerischen Haftpflicht etwas erwartet. Vielmehr hat er von Anfang an gesagt, dass er schuld sei und er den Schaden mit seiner Vollkasko regulierten möchte.

Gruß

Der Chaosmanager

Ich habe mir die Bedingungen für die Kfz Versicherung einmal grob durchgelesen.

Von GAB kann ich allerdings nichts finden.

Für Interessierte: Hier die Bedingungen als PDF: KLICK

Zitat:

Original geschrieben von Chaosmanager

Vielleicht liest Du nochmals den Eröffnungsthread des TE durch. Mit keiner Silbe hat er davon gesprochen, dass er von der gegnerischen Haftpflicht etwas erwartet. Vielmehr hat er von Anfang an gesagt, dass er schuld sei und er den Schaden mit seiner Vollkasko regulierten möchte.Zitat:

Original geschrieben von heltino

wenn du die schuld am unfall hast, springt für den schaden an deinem fahrzeug ausschließlich deine vollkasko ein.

der unfallgegner wird nichts zahlen, der wird fordern. (daher ist die gegnerische haftpflicht erstmal aus der nummer raus, da ist nix zu holen, es sei denn es gibt eine teilschuld)Gruß

Der Chaosmanager

das ist mir klar, ich bezog mich auf die antwort von pepperduster und wollte dies nochmal explizit klarstellen 😉

zitat guckst du:

"Der Schaden muss nicht von deiner Vollkaskoversicherung abgewickelt werden sondern wohl von der Versicherung des Unfallverursachers. Ich kann nur empfehlen die Schadensersatzansprühe mittels Anwalt abzuwickeln.Des weiternen bist du verpflichtet der Bank als Eigentümer des Fahrzeuges über den Unfall zu informieren."

Zitat:

Original geschrieben von Benether

Ich habe mir die Bedingungen für die Kfz Versicherung einmal grob durchgelesen.Von GAB kann ich allerdings nichts finden.

Für Interessierte: Hier die Bedingungen als PDF: KLICK

die haste im regelfall auch nur bei leasingfahrzeugen. kaum einer achtet drauf/bietet an, so eine versichrung bei nem finanzierten fahrzeug abzuschließen.

Hallo,

Zitat:

Original geschrieben von heltino

(...)das ist mir klar, ich bezog mich auf die antwort von pepperduster und wollte dies nochmal explizit klarstellen 😉

zitat guckst du:

"Der Schaden muss nicht von deiner Vollkaskoversicherung abgewickelt werden sondern wohl von der Versicherung des Unfallverursachers. Ich kann nur empfehlen die Schadensersatzansprühe mittels Anwalt abzuwickeln.Des weiternen bist du verpflichtet der Bank als Eigentümer des Fahrzeuges über den Unfall zu informieren."

...und um das mal kurz aufzukären, der TE hatte seinen Eingangspost nachträglich noch editiert 😉

Grüße

Schreddi

Den Schaden des anderen Fahrzeuges haben wir so geklärt. Er hat eine Abfindungserklärung unterschrieben, sowie Summe X bekommen. Es handelt sich um einen alten Renault 18, entsprechend gering war der Betrag den er "wollte".

In meiner Versicherungspolice ist zu lesen, dass ein Totalschaden vorliegt, wenn die Reparaturkosten den Wiederbeschaffungwert des Fzg's übersteigen.

Nun habe ich aber gelesen, dass es sich normalerweise schon bei >50% des Wiederbeschaffungswerts um einen Totalschaden handelt?

Gruß

Edit:

Nachdem ich in meinem 2. Post daraufhingewiesen habe, selbst Schuld zu sein, habe ich mir erlaubt dies auch im 1. Post zu ändern 😉

Entschuldigt die Verwirrung.

Gruß

Zitat:

Original geschrieben von heltino

das ist mir klar, ich bezog mich auf die antwort von pepperduster und wollte dies nochmal explizit klarstellen 😉Zitat:

Original geschrieben von Chaosmanager

Vielleicht liest Du nochmals den Eröffnungsthread des TE durch. Mit keiner Silbe hat er davon gesprochen, dass er von der gegnerischen Haftpflicht etwas erwartet. Vielmehr hat er von Anfang an gesagt, dass er schuld sei und er den Schaden mit seiner Vollkasko regulierten möchte.

Gruß

Der Chaosmanagerzitat guckst du:

"Der Schaden muss nicht von deiner Vollkaskoversicherung abgewickelt werden sondern wohl von der Versicherung des Unfallverursachers. Ich kann nur empfehlen die Schadensersatzansprühe mittels Anwalt abzuwickeln.Des weiternen bist du verpflichtet der Bank als Eigentümer des Fahrzeuges über den Unfall zu informieren."

Mir war das allerdings nicht von anfang an Klar das er Schuld ist.

Zitat:

Original geschrieben von Schreddi

Hallo,

Zitat:

Original geschrieben von Schreddi

...und um das mal kurz aufzukären, der TE hatte seinen Eingangspost nachträglich noch editiert 😉Zitat:

Original geschrieben von heltino

(...)das ist mir klar, ich bezog mich auf die antwort von pepperduster und wollte dies nochmal explizit klarstellen 😉

zitat guckst du:

"Der Schaden muss nicht von deiner Vollkaskoversicherung abgewickelt werden sondern wohl von der Versicherung des Unfallverursachers. Ich kann nur empfehlen die Schadensersatzansprühe mittels Anwalt abzuwickeln.Des weiternen bist du verpflichtet der Bank als Eigentümer des Fahrzeuges über den Unfall zu informieren."Grüße

Schreddi

AHA😁

danke...der post vom pepperduster hatte mich etwas irritiert....normalerweise schreibt der nicht so nen serm 😎

SORRY an den pepperduster.

Hallo,

Zitat:

Original geschrieben von Benether

(...)In meiner Versicherungspolice ist zu lesen, dass ein Totalschaden vorliegt, wenn die Reparaturkosten den Wiederbeschaffungwert des Fzg's übersteigen.Nun habe ich aber gelesen, dass es sich normalerweise schon bei >50% des Wiederbeschaffungswerts um einen Totalschaden handelt?(...)

...aber zunächst mal zählt die Police.

Wo hast Du denn letzteres gelesen?

Hast Du die Versicherung denn schon informiert und eine Schadenmeldung gemacht?

Wenn ja, wird ja die Woche sicher ein Gutachtertermin stattfinden - dann hast Du Zahlen, und dann weißt Du auch, wie es weitergeht.

(auch wenn natürlich dein geschildertes Schadenbild schon für einen sehr erheblichen Schadenwert spricht)

Alles gute bei der Abwicklung.

Grüße

Schreddi

Zitat:

Original geschrieben von heltino

das ist mir klar, ich bezog mich auf die antwort von pepperduster und wollte dies nochmal explizit klarstellen 😉

OK - danke für die Klarstellung. Aus Deinem Posting war nicht klar, dass Du Pepperduster meinst ... 😉

Viele Grüße

Der Chaosmanager