Schadenfreiheitsrabatt Übertragung rückwirkend unwirksam?

Hallo!

Ich bin schon seit einigen Wochen im Dauergespräch mit der HDI und der Volkswagen Versicherungs GmbH (VVG)... und irgendwie scheinen die mich nunmehr mit Vorliebe auf den jeweils anderen zu verweisen. Bevor ich jetzt härter mit denen ins Gericht gehe, möchte ich mal versuchen, aus eurem Erfahrungsschatz "Kanonenfutter" zu erlangen.

Im Juni 2013 habe ich einen Audi gekauft. Im Rahmen des Kaufs wurde eine Versicherung mit der "Volkswagen Versicherungs GmbH" abgeschlossen: ziemlich günstiges Paket, ca. 50,- € pro Monat. Voraussetzung hierfür war, dass ich mind. einen SFR der Klasse 1 mit einbringe.

Der Audi-Mitarbeiter rief bei der HDI an, und nach kurzer Zeit war klar, dass ich noch einen SFR der Klasse 3 bei der HDI liegen habe, den man wahrscheinlich verwenden könnte.

1 1/2 Jahre war dann Ruhe. Im September 2014 dann meldete sich die VVG damit, dass der damals eingebrachte SFR der Klasse 3 nun von der HDI doch nur noch als "SF einhalb" eingestuft wurde.

Auf einmal war rückwirkend ein Betrag von 1500,- Euro fällig, weil bei Nichteinbringen eines SFR mind. der Klasse 1 der 3-fache Betrag fällig sei.

Auf Nachfrage wieso erklärte mir dann die VVG, dass es eine Sondereinstufung gegeben haben könnte, oder aber einen Unfall in der versicherten Zeit o.ä. ... Dass uns die HDI die Auskunft gegeben hatte, es sei ein SFR der Klasse 3, sei wohl ein Fehler des Mitarbeiters gewesen, der nicht tief genug in die Unterlagen geschaut hätte.

Die VVG sagte nun, ich solle mich an die HDI wenden, denn die Einordnung des SFR als "einhalb" sei evtl. aus Kulanz und auch weil die HDI von einer für mich besseren Einordnung ja keine Nachteile hat, noch im Nachhinein korrigierbar. Das letzte Wort sei noch nicht gesprochen.

Ich meldete mich dann bei der HDI und fragte nach, wieso im Nachhinein die Einstufung als "einhalb" erfolgte, und ob die HDI nicht aus Kulanz die Einstufung für mich besser gestalten könnte...

Die HDI sagte darauf in der Kurzversion: könnten sie nicht, sie seien an die "Allgemeinen Bedingungen für die Kraftfahrtversicherung" gebunden.

Der Wortlaut war:

"Sehr geehrter Herr schraubschraub,

bei der Einstufung in die Sf-Klasse 2 handelte es sich um einen Sondereinstufung als Zweitwagen, die gemäß I.1.9.2 der Allgemeinen Bedingungen für die Kraftfahrtversicherung (AKB), die nicht an einen Nachversicherer weitergegeben wird. Somit haben wir dem Nachversicherer nicht die SF 3 bestätigt, sondern nur den schadenfreien Verlauf vom 17.10.2015 – 16.11.2006.

Wir bitten um Ihr Verständnis, dass wir gemäß der AKB handeln müssen. Eine Besserstufung müssen Sie leider mit dem Nachversicherer aushandeln. "

So. Nun soll ich mich also wieder an die VVG wenden.

Bevor ich das jetzt tue möchte ich euch mal fragen, wie Ihr das seht. Vielleicht ist ja sogar jemand dabei, der auch bei einer KFZ-Versicherung arbeitet, und mir ehrlich sagen kann, welche Partei hier Kulanz zeigen sollte.

Als Nachtrag möchte ich noch hinzufügen, dass meine Familie mit einigen Verträgen bei der HDI ist.

Danke für eure Hilfe im Voraus!

61 Antworten

Wenn ich die Mitteilung vom HDI richtig verstanden habe, dann wurdest Du 2006 in Sondereinstufung SF2 eingestuft und im Anschlußjahr fehlerhaft in SF3, da vermutlich 2006 noch keine 180 Tage der Vertrag bestanden hat.

Also folglicher Weise hättest Du auch im Anschlußjahr noch SF2 statt SF3 (hier hat wohl einer gepennt) haben müssen.

Wenn ich mich recht erinnere, hat der Vertrag im August 2006 (oder 2005 ??, egal) begonnen und somit sind keine 180Tage im Kalenderjahr bestanden = Folge = am 01.01. des nächsten Jahres hätte weiterhin SF2 eingestuft werden müssen.

Ein guter Fachmann hätte ggf den Vertrag auf den 30.06. mit Abstimmung des Kunden zurückdatiert, dann wäre das Folgejahr auch SF3 herausgekommen.

Zitat:

@Corsadiesel schrieb am 29. Juni 2015 um 13:36:47 Uhr:

Wenn ich die Mitteilung vom HDI richtig verstanden habe, dann wurdest Du 2006 in Sondereinstufung SF2 eingestuft und im Anschlußjahr fehlerhaft in SF3, da vermutlich 2006 noch keine 180 Tage der Vertrag bestanden hat.

(...)

Ein guter Fachmann hätte ggf den Vertrag auf den 30.06. mit Abstimmung des Kunden zurückdatiert, dann wäre das Folgejahr auch SF3 herausgekommen.

Nicht ganz - in 2005 wurde ich im Rahmen eines Neuvertrags in SF2 eingestuft - in 2006 dann meinetwegen fehlerhaft in SF3 - warum auch immer.

Du sagst "ein guter Fachmann hätte" - verstehe ich das richtig, dass das jetzt nicht mehr möglich ist ? Oder hat der HDI da noch Spielraum?

Nein. Es gibt hier einfach keinen Spielraum!

Wie oft willst du das jetzt noch hören?

Zitat:

@schraubschraub schrieb am 29. Juni 2015 um 12:17:20 Uhr:

Der HDI hat prompt geantwortet (!):"Sehr geehrte/r schraubschraub,

dass es sich um eine Sondereinstufung handelt, können Sie aus der Tatsache entnehmen, dass kein Vorvertrag für dieses Fahrzeug benannt wurde, sondern nur ein Erstvertrag mit der Nummer -XYZ.. Der Vertrag hat ohne Vorversicherung mit SF 2 begonnen und hat dann fehlerhaft direkt im Anschlussjahr die SF3 erhalten. Im Vertrag ist aber vermerkt, dass es sich nicht um einen „echten“ SFR handelt"

diese Aussage ist fachlicher Nonsens. Ich kann meinem Kunden auch eine echten SFR einfach zusagen, wenn ich möchte. Hier versucht sich wohl ein Sachbearbeiter verzweifelt rauszureden.

Es waren keine weiteren Dokumente angehängt.

@phaetoninteressent: meine Fragen sind nun:

a)HDI sagt: "hat dann fehlerhaft direkt im Anschlussjahr die SF3 erhalten" - sehe ich es richtig, dass mir die Fehler des HDI egal sein können und ich mich juristisch auf den SF3 berufen kann?

naja, wie gesagt. in unserem hause ist es arbeitsanweisung auf die in rede stehende Belehrung zur sondereinstufung zu achten. wie das abschließend rechtlich zu beurteilen ist, kann ich dir - so gern ich es denn wollte - nicht sagen, da ich kein rechtsanwalt bin. Eine Vereinbarung aber auf jeden Fall, dass sofern kein Vorvertrag benannt ist, es sich um eine Sondereinstufung handelt, dürfte wohl weder bei Vertragsbeginn vereinbart wurden sein, noch in den AKB der HDI stehen. Die hier von der HDI angebrachte Begründung ist lediglich ein Umkehrschluss, der aber unsubstantiiert ist, da dieser weder zwischen den Parteien (Dir und der HDI) vereinbart wurde, noch Gegenstand der AKB (Geschäftsbedingungen) sind und somit wie oben beschrieben fachlich nicht haltbar, so eine Regelung gibt es schlichweg nicht.

a) wie sollte ich da weiter vorgehen? Klingt ja nicht gerade so, als sei der HDI Freund der Kulanz. Anfangs hat der HDI sich ja auch schon auf die AKB berufen - auf die der HDI sein Urteil leider bauen müsste. Ist das wirklich so unumstößlich?

Aus meiner Sicht ist jetzt ein Schreiben an die nächst höhere Ebenee fällig. Mit dem Sachbearbeiter wird es wohl keine brauchbare Korrespondenz mehr geben.b) sollte ich das meinem Anwalt geben? Wenn ich juristisch Recht habe, brauche ich den allerdings garnicht. Der HDI wird nur solange widersprechen, bis klar ist, dass ich Recht habe.

naja, irgendwann kommt der Punkt, wo man entscheiden muss, wie weit man geht. Irgendwann kommt man ohne Rechtsbeistand (leider) nicht mehr weiter, dann mag man doch noch so sachlich arguentieren, die Gegenseite hat die Sachebene bereits verlassen und somit für logisch schlüssige Argumentationen unzugänglich. Problem ist (zumindest bei fehlender Rechtschutzversicherung) ist das der Gang zu Rechtsbeistand immer auch ein Kostenrisiko ist, zumal außerprozessuale RA-Kosten nicht bezahlt werden! Nehmen wir an Du schreibst jetzt noch zwei mal hin und her und dann schreibt den RA ein Brief und die HDI knickt ein, so sind RA-Kosten Dein Privatvergnügen!.

Ähnliche Themen

1. Wie die HDI schon schreibt wird auf der Police auf die Sondereinstufung hingewiesen.

Bitte einfach mal alle Seiten der Police einscannen. Vor allem die 2. Seite sollte interessant sein, bei der auch die weichen Tarifmerkmale aufgeführt sind. Dort sollte der Hinweis zu Sondereinstufung stehen.

2. Bei der HDI eine Antragskopie anfordern.

Diejenige, die dir selber vorliegt ist nicht vollständig ausgefüllt und wurde im Nachhinein vom Vertreter noch ergänzt. Denn sonst wäre eine Annahme des Vertrages erst gar nicht möglich gewesen.

Ansonsten viel Spaß bei der ganzen Sache.

Alles vergebene Liebesmühe.

thread gelesen?

klar.

Was hab ich übersehen?

nö, nur mehr gesehen als vorhanden. :-)

die police isnd hier bereits hoch geladen und entsprechender passus eben nicht abgedruckt.

auch den der antrag wurde bereits hoch geladen. sogar die nachfrage vom hdi auf den antrag.

Wo sind von der Police die weiteren Seiten?

Ich finde nur ein Posting, mit der ersten Seite von der Police.

Sondereinstufungen werden meistens erst auf den weiteren Seiten erwähnt.

Zitat:

@phaetoninteressent schrieb am 29. Juni 2015 um 21:05:05 Uhr:

die police isnd hier bereits hoch geladen und entsprechender passus eben nicht abgedruckt.

auch den der antrag wurde bereits hoch geladen. sogar die nachfrage vom hdi auf den antrag.

Zitat:

@P10723 schrieb am 29. Juni 2015 um 22:30:53 Uhr:

Wo sind von der Police die weiteren Seiten?

Ich finde nur ein Posting, mit der ersten Seite von der Police.

Sondereinstufungen werden meistens erst auf den weiteren Seiten erwähnt.

Also erstmal ein dickes Dankeschön an alle Beteiligten - im Besonderen an @phaetoninteressent !

Hier angefügt die Rückseite der Police - da steht, wie bereits gesagt, nix weiter von Zweitwagenregelung oder Mehrfachnutzer oder was auch immer...

...

Den Rat von @phaetoninteressent und @P10723 berücksichtigend, wende ich mich jetzt nochmal an den HDI und:

a) sage, dass ich den Umkehrschluss, dass es sich um eine Sondereinstufung handeln muss weil kein Vorvertrag benannt wurde, nicht teile. Plus dass ich auch keine solche Regelung in den AKB finden kann.

b) mir keine Vereinbarung zu einer Sondereinstufung vorliegt,

c) sehr wohl ein Neuvertrag mit einem "echten" SF2 beginnen kann (und dann wohl auch in einen "echten SF3" gestuft werden kann im Folgejahr

d) ich um eine Kopie des Antrags sowie der Police bitte

Mal sehen was der HDI sagt.

Es mag sein, dass es alles vergebene Liebesmühe ist. Aber a) ist es wirklich unplausibel, dass ich damals eine Zweitwagenversicherung abgeschlossen habe und b) geht es immerhin um eine plötzliche, nachträgliche Steigerung der Versicherungsbeiträge um mehr als 300%. Da möchte ich doch lieber mal genau nachhaken, als es nicht versucht zu haben!

Ich melde mich mit Neuigkeiten!

Danke erstmal!

Unplausibel ?

Wohl nur für den Unwissenden.

Viel Erfolg.

Zitat:

@schraubschraub schrieb am 30. Juni 2015 um 17:11:51 Uhr:

a) sage, dass ich den Umkehrschluss, dass es sich um eine Sondereinstufung handeln muss weil kein Vorvertrag benannt wurde, nicht teile. Plus dass ich auch keine solche Regelung in den AKB finden kann.

b) mir keine Vereinbarung zu einer Sondereinstufung vorliegt,

c) sehr wohl ein Neuvertrag mit einem "echten" SF2 beginnen kann (und dann wohl auch in einen "echten SF3" gestuft werden kann im Folgejahr

d) ich um eine Kopie des Antrags sowie der Police bitteMal sehen was der HDI sagt.

Hallo @schraubschraub,

ich würde parallel zu Deiner Vorgehensweise dem HDI noch zusätzlich folgendes mitteilen:

Selbst wenn die Einstufung in SF 1/2 richtig wäre, wofür es allerdings keinerlei Anhaltspunkte gibt,

hätte es bei der Nachfrage eine entsprechend korrekte Auskunft geben müssen. Da Du auf Grund der nach Auffassung des HDI falschen Aussage, für die es ja wohl auch Zeugen gibt, eine entsprechende Versicherungsdisposition getroffen hast, die sich wegen des Fehlverhaltens des HDI nun als sehr teuer erweist, würdest Du, sofern der HDI bei seiner Auffassung bleibt, ihn schadenersatzpflichtig machen.

Natürlich.

Warum sind wir nicht eher drauf gekommen.

Wir klagen am besten einfach SF 35 ein.

Fertig!

Wieso lange schadenfrei Fahren, wenns auch den Rechtsweg gibt...

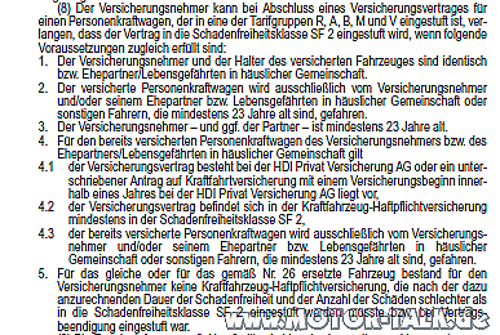

Nach langer Ruhezeit nun die Antwort des HDI (insbesonderen für @phaetoninteressent interessant):

"Sehr geehrter schraubschraub,

wie Ihnen bereits mitgeteilt handelt es sich bei der Schadenfreiheitseinstufung, zum Vertrag #1, um eine Sondereinstufung mit SF2. Der tatsächliche im Vertrag hinterlegte SFR war SF ½.

Ihren damaligen Vertrag liegen die allgemeinen KFZ Bedingungen (AKB) 09/2005 zugrunde.

Die Sondereinstufung konnte aufgrund der im Vertrag #2 damals hinterlegten SF Klasse erfolgen.

Hier ein Auszug der zugrunde liegenden AKB

(siehe Bilddatei A)

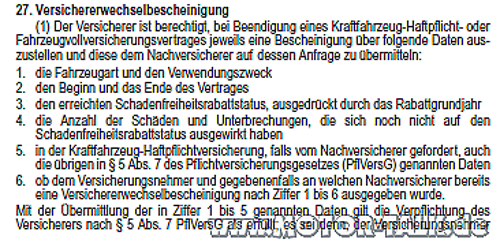

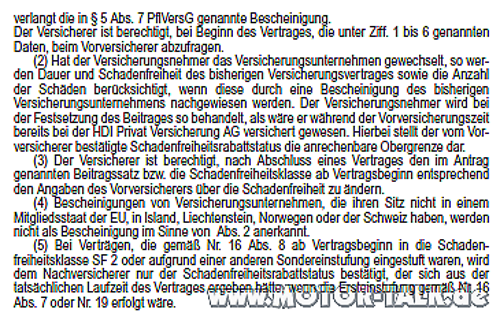

Sondereinstufungen werden nicht an einen Nachversicherer weiter gegeben.

(Siehe Bilddateien B und C)

Darüber hinaus kann ein Schadenfreiheitsverlauf auch nicht theoretisch mit einer SF Klasse 2 anfangen.

Fängt ein Vertrag ohne anrechenbare Vorversicherung mit der SF Klasse 2 an, liegt diesem immer eine Sondereinstufung zugrunde.

Wir bitten um Verständnis das wir Ihren Nachversicherer nur die tatsächlicher erfahrene SF Klasse bestätigen."

Mein Fazit:

Die eigentlich vom HDI erbetene Kopie der Police wurde mir anscheinend garnicht zugesendet, stattdessen wird auf die AKB verwiesen, wie sie immer gegolten haben sollen.

Wenn ich Recht habe stellt sich mir aber die Frage, warum der HDI dann nicht sagt: hörmazu, haben wir nicht mehr, aus Kulanz geben wir dir deshalb ne SF1 - weil wir das Gegenteil nicht mehr belegen können. Würde die ja nichts kosten...

Vor allem @phaetoninteressent dann die Frage: was hältst du davon? Und was haltet ihr von der Aussage? Ist hier wirklich jetzt Ende Gelände?

wenn du eine policenabschrift haben willst, kannst du diese nach § 3 IV VVG einfordern.

Achtung hierfür die Kosten in Rechnung gestellt werden § 3 V VVG.

ich würde mir aber vorher darüber im Klaren werden, wie weit du gehen willst.

ich glaube nicht, dass du hier ohne rechtsbeistand weiterkommst; aber rein ein Gefühl.

Gru0