niedrige Finanzierungszinsen? 0%?

Meine Partnerin möchte/muss sich ein gebrauchtes Auto finanzieren. Leider sind in letzter Zeit die Zinsen ja ziemlich gestiegen 4 bis 7% sind inzwischen ja völlig normal. Vereinzelt bieten scheinbar momentan Händler 0,01% o.ä. an. zB hier https://www.cloppenburg-gruppe.de/

Leider gibt es dort nichts Passendes. Wenn man nun aber eine 0,01% Finanzierung findet, dann lohnt das ja schon ziemlich im Vergleich zu 4+%, so dass man mehr Auto zum gleichen Preis bekommt.

Kennt jemand andere Händler (gerne Audi, BMW oder Mercedes, aber uU auch andere Marken) die sowas auch anbieten? Dadurch dass es nicht herstellerweit ist, findet man die einzelnen Händler nur durch Zufall oder wenn man sie kennt.

Ich weiß nicht, ob für das Kaufberatungsforum in dem Fall auch die Anforderungen ans Auto genannt werden müssen, falls ja:

- Automatik

- Benzin

- maximal 65.000km

- Rückfahrkamera

- LED Scheinwerfer

- Klimaautomatik

- Preis maximal 23.000 (bei hohen Zinsen), bei 0% Finanzierung auch 25.000 Euro

Momentan stehen oben auf der Wunschliste: A-Klasse (neues Modell, preislich eng), 1er BMW und Audi A1/A3

20 Antworten

Zunächst einmal sollte man das Sternchen hinter den 0,01% beachten. Das gilt mit Sicherheit nur für alle mit einem Schufascore von 95 oder höher und / oder wenn ein Bürge dabei ist.

Zudem steht da, dass mindestens 20% des Kaufpreises angezahlt werden muss.

Zudem finde ich die Preise leicht über dem "üblichen" Marktwert. Ein 118i kostet bei denen rund 30k. Ironischerweise bieten die den gleichen auf mobile.de für 1k weniger an.

Letzten Endes ist es auch nur Werbung.

Ich wollte mir das Sternchen auch schon anschauen, leider finde ich den Text dazu nicht auf der Seite. Wenn man ein explizites Modell auswählt kann man bei 0,01% jedenfalls nur 36 Monate und 10.000km auswählen. Ohne 0,01% kann man variabel 24 bis 60 Monate auswählen. Dass das Auto auf mobile.de billiger ist, ist aber interessant, danke!

Edit:

Ich habe jetzt den 118i mal angeschaut, bei mir kostet er auf beiden Seiten gleich?

https://suchen.mobile.de/fahrzeuge/details.html?id=345615694

https://www.cloppenburg-gruppe.de/fahrzeuge?...

Die Frage, die man sich stellen sollte, ist auch, Neuwagen oder Gebrauchtwagenfinanzierung?

Gerade bei der Neuwagenfinaznierunhg fällt oft schnell auf, dass es statt 15-20 % auf den BLP des frei konfigurierbaren Neuwagens bei einer Finanzierung meistens nur unter 10 % Rabatt auf den BLP gibt.

Auch bei Gebrauchtwagenfinanzierung kann der Kauf ohne Finanzierung manchmal bis zu 15 % günstiger als mit einem Finanzierungsvertrag sein.

Da sollte man dann schon einmal ausrechnen, ob nicht 5% Effektivzins bei der Hausbank und dann Auftritt als Barzahler beim Autohaus mit Gewährung von 10-15 % Rabatt auf den inserierten Kaufpreis günstiger kommt.

Kleine Gedankenhilfe: 10% Mehrrabatt bei einem BLP/Kaufpreiss von 25K € sind schlanke 2,5k €. Dafür kann man schon einiges an Zinsen leisten.

Wie geschrieben geht es um einen Gebrauchtwagen, die Lieferzeiten von Neuwagen sind momentan einfach zu lang und eine Preisgarantie bekommt man leider auch nicht mehr.

Wobei ich bei meinem letzten Autokäufen tatsächlich mehrmals einen höheren Rabatt bekommen hätte, wenn ich nicht bar gekauft hätte, sondern finanziert hätte, aber das ist eine andere Geschichte.

Ähnliche Themen

Zitat:

@Driv3r schrieb am 1. November 2022 um 23:15:49 Uhr:

Edit:

Ich habe jetzt den 118i mal angeschaut, bei mir kostet er auf beiden Seiten gleich?

Du hast Recht. Da muss ich mich korrigieren. Zu viele Tabs offen und den Überblick verloren. 😉

m.M.n. sollte man den Kauf eines Autos, gerade wenn ein Gebrauchter >20t Euro finanziert wird, nie finanziell knapp tätigen. Ein Auto verursacht schon so genug Kosten, die Finanzierung kommt da noch oben drauf.

Wie viel Liquidität ist denn vorhanden? Ich an deiner Stelle würde mir den neusten, günstigsten Kompakten kaufen der noch ins bar bazahlbare Budget passt. Von den genannten "Premiummarken" würde ich ganz viel Abstand nehmen. So wies aussieht kommt 2023 ja der Schock bei den Lebensunterhaltskosten (vor allem Energie), was will man da mit einer genrauchten A-Klasse für 25t Euro welche über xx Monate finanziert werden muss und wenn sie abbezahlt ist bereits ein altes Auto ist?

Wenn es von Finanzierung nicht klappt bzw. der Wagen dadurch zu teuer wird muss man kleinere Brötchen backen.

Warum sollte ein Wagen als Barzahler preiswerter werden? Dem Händler ist es egal von wem er das Geld bekommt, im Gegenteil, wenn er einen Kredit vermittelt bekommen er eine Provision. Eventuell macht es Sinn etwas zu warten um zu sehen wie sich derzeit der Markt einpendeln.

Anstatt um Prozente bei den Zinsen zu feilschen, würde ich die Ansprüche runterschrauben. Muss es denn ein überteuerter ABM sein? Für nicht mal 16k € gibt's bspw nen 3 jährigen Polo / < 30 tkm in der geforderten Ausstattung vom Markenhändler:

Volkswagen Polo 1.0 TSI Highline R-LINE LED NAVI KAMERA PAN

Erstzulassung: 10/2019 Kilometerstand: 26.451 km Kraftstoffart: Benzin Leistung: 85 kW (116 PS)

Preis: 15.970 €

https://link.mobile.de/hJHuDEQK36cVR61HA

Da spart Ihr von Anfang an 7k €, die weder verzinst noch abgezahlt werden müssen. Davon abgesehen ist der Polo in der Versicherung günstiger als Eure Modelle.

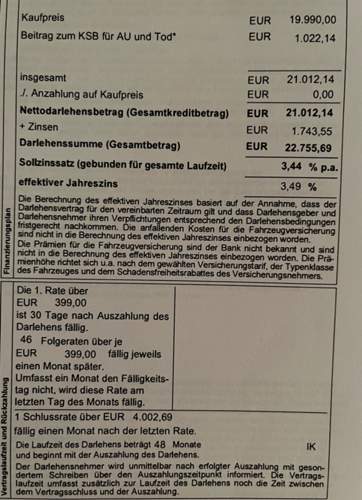

Kurz abseits davon. Ich habe beim Skoda Händler über die Volkswagen-Bank 3,49% eff Zins bekommen, was m. E. n. ganz okay ist zurzeit. Allerdings auch nur wenn die die Zusatzversicherung KSB für Tod/Krankheit mitmache. Hätte ich die nicht genommen, wären es 4,49% effektiv gewesen (was am Ende ja sogar leicht günstiger wäre..)

Vielleicht nur mal für Dich als Anhaltspunkt das Bild von meinen Konditionen ohne Anzahlung. Bei 0% muss nämlich ein Haken sein… wahrscheinlich einfach oft höherer Verkaufspreis..

Diese besonderen Zinssätze sind an alles möglich gebunden. Ich hatte bei meinem Caddy einen Zinssatz von 2,99%, die 1,99% aus einem ausgewiesenem VW-Angebot hätte ich nur bekommen, wenn ich eine bestimmte Laufleistung nicht überschritten hätte.

Zitat:

@tobi911 schrieb am 2. November 2022 um 11:30:23 Uhr:

Kurz abseits davon. Ich habe beim Skoda Händler über die Volkswagen-Bank 3,49% eff Zins bekommen, was m. E. n. ganz okay ist zurzeit. Allerdings auch nur wenn die die Zusatzversicherung KSB für Tod/Krankheit mitmache. Hätte ich die nicht genommen, wären es 4,49% effektiv gewesen (was am Ende ja sogar leicht günstiger wäre..)

Und da es ein unzulässiges Koppelgeschäft ist, den KSB innerhalb der Widerrufsfrist kündigen...

Oha danke für die Info! Hätte aber jetzt keinen Nachweis dafür. Also soll ich den einfach kündigen?

Hoffe das gibt dann nicht irgendwie Komplikationen..

Viele Grüße

Zitat:

@Tappi 64 schrieb am 2. November 2022 um 11:53:04 Uhr:

Zitat:

@tobi911 schrieb am 2. November 2022 um 11:30:23 Uhr:

Kurz abseits davon. Ich habe beim Skoda Händler über die Volkswagen-Bank 3,49% eff Zins bekommen, was m. E. n. ganz okay ist zurzeit. Allerdings auch nur wenn die die Zusatzversicherung KSB für Tod/Krankheit mitmache. Hätte ich die nicht genommen, wären es 4,49% effektiv gewesen (was am Ende ja sogar leicht günstiger wäre..)Und da es ein unzulässiges Koppelgeschäft ist, den KSB innerhalb der Widerrufsfrist kündigen...

Irgendwer MUSS die Zinsen bezahlen. Entweder Du selbst und direkt oder der Händler übernimmt sie, damit Du sie nicht tragen musst. Er wird sie dann auf den Kaufpreis aufschlagen und du trägst sie indirekt. Niemand hat etwas zu verschenken. There is no free lunch!

Und dann wird gerne noch eine „optionale“ RSV mitverkauft und bei einem (völlig zulässigen) Widerruf dieser überteuerten Versicherung ein Affenaufstand gemacht…