Frage zur Schadensabwicklung nach Unfall

Sorry wenn ich in falscher Ruprik bin dann bitte Beitrag in den richtigen verschieben, hab nichts passendes gefunden.

Nun zu meinen Fragen, unverschuldeter Unfall. Fahrzeugwert 13000 Schadenshöhe 12400 €

Das heisst die Versicherung will als Totalschaden abrechnen.

Wie ist es wenn ich den Schaden von Bekanntem reparieren lasse, muss die Versicherung mir da den Betrag der Schadenhöhe bezahlen oder macht sie da Abstriche ?

Was ist wenn ich zustimme als Totalschaden ab zu rechnen, bekomme ich da die Schadenhöhe oder den aktuellen Wert bezahlt und was wird abgezogen für den Unfallwagen den ich ja dann verkaufen will ?

Ist das der Betrag den der Gutachter ermittelt hat ? Und wenn ich ihn wesentlich besser verkaufen kann ist das dann mein Gewinn oder muss ich das der Versicherung melden und die zieht dann den Verkaufserlös ab ?

Letzte Frage, für wieviel Tage wird einem ein Leihwagen bezahlt, es hat ja über 1 Woche schon mal gedauert bis ich die Unterlagen vom Gutachter bekam.

Bitte keine Antworten wie man denkt dass es wäre sondern nur solche wo ich mich auch drauf verlassen kann danke

[Von Motor-Talk aus dem Thema 'Fragen zu Versicherung nach Unfall' überführt.]

27 Antworten

Wer hat das Gutachten beauftragt, du ?

Die Entscheidung, ob du reparieren läßt oder nicht liegt einzig bei dir, nicht bei der Versicherung.

Wofür auch immer du dich entscheidest, lass das von einen Fachanwalt übernehmen. Bei klarer 100:0 Haftungsverteilung übernimmt dessen Kosten die gegnerische Versicherung.

Es lauern hier sehr viele Fallen die man als Laie nicht kennt und überblickt.

Abraten würde ich von Abrechnung auf Basis Totalschaden und Eigenreparatur. Ersten ist das Auto dann nahzeu unverkäuflich und zweitens gibts bei einem weiteren Unfall nichts mehr. Oder so gut wie nichts und nur unter größten Schwierigkeiten.

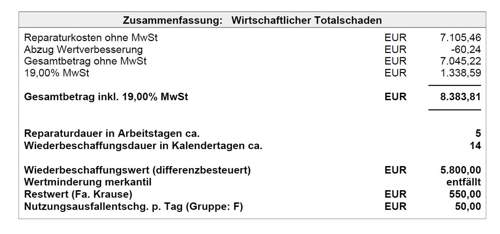

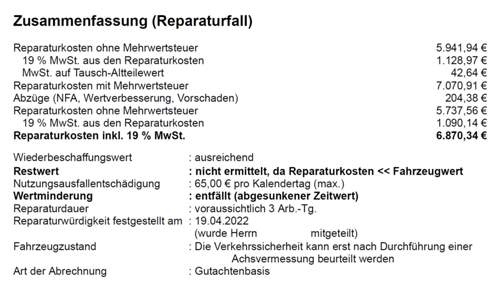

Die Reparatur in der Fachwerkstatt darf hier bis 16.900,- € kosten (130&-Grenze). Das beste wird sein zum Anwalt zu gehen und alle Varianten durchzuspielen. Persönlich würde ich die Reparatur in der Fachwerkstatt wählen. Das Gutachten müsste auch einen merkantilen Minderwert angeben und meist auch die Nutzungsausfallentschädigung je Tag.

Ich versuche das auch mal zu erklären.

Erstens ist es kein Totalschaden, da die Reparaturkosten, laut Gutachten, den Tageswert nicht überstiegen hat.

Jetzt kannst Du Dich entscheiden, was Du möchtest.

Entweder lässt Du Dir den Schaden auszahlen (minus MwSt.) oder Du bringst das Fahrzeug in eine Werkstatt und lässt in dort Reparieren und die Werkstatt rechnet dann mit der Versicherung ab. (vorher noch eine Kostenübernahme der Versicherung einholen.)

Wenn Du Dir den Schaden auszahlen lässt und Du den Schaden selber Reparierst, brauchst Du entweder ein Gutachten, dass das Fahrzeug repariert wurde oder ein Bestätigung/Rechnung wo draus hergeht, was alles repariert wurde, da muss dann alles aufgeführt sein, was auch im Gutachten steht.

Und jetzt hast Du noch Anrecht auf eine Fahrzeugminderung und Zahlung für die Ausfallzeit/Mietwagen.

Sollte aber auch im Gutachten stehen, wie lange die Reparatur Dauer sein würde und wie hoch die kosten für die Ausfallzeit pro Tag ist. Wobei ich mir jetzt nicht sicher bin, ob man bei Auszahlung des Schadens auch ein anrecht auf Nutzungsausfall hat.

Sollte in etwa so aussehen wie auf den Bildern.

""Wenn Du Dir den Schaden auszahlen lässt und Du den Schaden selber Reparierst, brauchst Du entweder ein Gutachten, dass das Fahrzeug repariert wurde oder ein Bestätigung/Rechnung wo draus hergeht, was alles repariert wurde, da muss dann alles aufgeführt sein, was auch im Gutachten steht.""

Nein, braucht er nicht...

Nur wenn er die Mehrwertsteuer auch noch holen möchte wird eine Rechnung benötigt....

Ähnliche Themen

Das stimmt nicht.

Das Gutachten oder die Reparaturbestätigung braucht er, wenn das Fahrzeug wieder in einen Unfall verwickelt ist.

Wenn er dann nicht nachweisen kann, dass das Fahrzeug repariert wurde bekommt er kein Geld.

Das hatte ich gerade bei meinem Fahrzeugbrannd.

Da musste ich auch Rechnungen vorweisen, das der Sturmschaden den ich vor 3 Jahren gehabt habe repariert wurde, sonst hätte die Versicherung den Sturmschaden vom Wiederbeschafungswert abgezogen.

Unverschuldeter Unfall und statt einen Anwalt (s. erste Antwort) mit seiner Interessensvertretung zu beauftragen, sucht der TE hier Trost und Hilfe. Bekommen wird er die unterschiedlichsten Meinungen und Erfahrungsberichte.

Herzlichen Glückwunsch, bei der Versicherung sitzen Experten, die haben den ganzen Tag nichts anderes zu tun, als Anspruchsteller mit möglichst geringen Beträgen zufrieden zu stellen. Als nächstes wird das Gutachten von anderen "Experten" überprüft, der Schaden klein gerechnet und dafür der Restwert (über die Restwertbörse) nach oben geschraubt.

Das exakt wird passieren.

Die andere Frage ist, ob man ein Auto mit einem Reparaturschaden nahe am WBW noch haben und fahren möchte. Sofern der WBW passt und man etwas vergleichbares oder gar besseres findet ist Abrechnung auf Basis Totalschaden eine Option.

Zitat:

@BMW-Biker007 schrieb am 19. November 2024 um 07:08:25 Uhr:

Das stimmt nicht.

Das Gutachten oder die Reparaturbestätigung braucht er, wenn das Fahrzeug wieder in einen Unfall verwickelt ist.

Stimmt, im Fall der 130% Klausel Abrechnung braucht man zwingend eine Rechnung.

Ansonsten wird das auch so nicht von der Versicherung bezahlt

Bei "fiktiver Abrechnung", also Auszahlung ohne Mwst, gibt es auch keinen Nutzungsausfall und keine Telefonpauschale....

Aber, man kann sich die Mehrwertsteuer holen wenn man im Nachhinein eine Rechnng bringt. Aber das ist ja eigentlich Unsinn...

Eigentlich rechnet man ja fiktiv ab um etwas Geld übrig zu behalten..... 🙂

Die Auslagenpauschale, soeben Telefonpauschale genannt, steht dem Geschädigten in jedem Falle zu.

Bei fiktiver Abrechnung wird nur die USt. nicht bezahlt. Der Rest wird nach dem Gutachten bezahlt. Eine Erstattung der USt für gekaufte Bauteile findet nicht statt. Dafür müsste dann insgesamt konkret und nicht fiktiv abgerechnet werden. Ohne Reparaturnachweis gibts dann beim nächsten Schaden Ärger.

Stimmt. Der BGH hat entschieden, dass man sich vor der Abrechnung entscheiden muss.

Fiktiv (nach Gutachten) oder konkret (nach Rechnung).

Ein vermischen zwischen fiktiv und konkret ist nicht mehr möglich.

Bei einer Reparartur ist darauf zu achten, dass exakt nach den Vorgaben im Gutachten repariert wird.

Das ist dann auch nachzuweisen.

Wenn da steht (zum Beispiel) Seitenwand muss neu, dann ist die auch zu erneuern und nicht Instandzusetzen. Auch wenn man nach der Instandsetzung nichts mehr sieht, dass ist egal.

Die "Reparaturbestätigung" des Sachverständigen muss auch "echt" sein. Ein dreizeiler "Auto ist wieder heile, alles ist dran" reicht nicht (mehr) aus.

Allein an dieser Reparaturbestätigung scheitert es in den meisten Fällen.

Zitat:

@Dellenzaehler schrieb am 19. November 2024 um 13:35:49 Uhr:

Ein vermischen zwischen fiktiv und konkret ist nicht mehr möglich.

Ich hab das in der Vergangenheit mal praktiziert und es war ein Krampf der keine Lust auf Wiederholung gemacht hat.

Dass es nun gar nicht mehr geht ... wirklich verwunderlich ist es nicht.

siehe:

Az. VI ZR 7/21