Allianz "Sanierung KFZ Versicherung"

Hi!

Wir haben unerfreuliche Post bekommen von der Allianz. Man wolle die Versicherung "sanieren" wie es wohl im Fachjargon heißt da wir innerhalb von vier Jahren drei Schadensregulierungen in Anspruch genommen haben. Steinschlag und 2x Parkrempler...

Sie wollen jetzt 1000 Euro für die Vollkasko statt bisher 700 Euro. Eingestiegen bin ich wohlgemerkt vor vier Jahren mit einem Jahresbeitrag von 450 Euro (!)

Bei Nichtannahme wird man mit Monatsfrist gekündigt.

Ist das so üblich bzw. rechtens?

Und Bonusabfuck: Der SF-Rabatschutz gilt nur wenn man die Versicherung bei der Allianz fort führt! Wechselt man die Versicherung ist die SF-Klasse genauso dahin wie ohne Rabattschutz! Bin ich der einzige Depp der das nicht wusste?

11 Antworten

Du bist nicht der einzige Depp, Ich kenne viele, die das nicht wissen. Es soll wohl aber Versicherungen geben, die den Rabattschutz übernehmen. Allgemein muss man mit dem Schutz vorsichtig sein. Wie viele sagen, sie hätten einen Schaden im Jahr frei. Die stehen dann schnell als Fahranfänher da, wenn sie wechseln.

Was die 450€ betrifft, aufgrund der hohen Reparaturkosten sind die Prämien überall deutlich hochgegangen.

Zitat:

@edom80 schrieb am 2. Juli 2025 um 21:29:41 Uhr:

Hi!

Wir haben unerfreuliche Post bekommen von der Allianz. Man wolle die Versicherung "sanieren" wie es wohl im Fachjargon heißt da wir innerhalb von vier Jahren drei Schadensregulierungen in Anspruch genommen haben. Steinschlag und 2x Parkrempler...

Sie wollen jetzt 1000 Euro für die Vollkasko statt bisher 700 Euro. Eingestiegen bin ich wohlgemerkt vor vier Jahren mit einem Jahresbeitrag von 450 Euro (!)

Bei Nichtannahme wird man mit Monatsfrist gekündigt.

Ist das so üblich bzw. rechtens?

Ja, das ist rechtens.

Und Bonusabfuck: Der SF-Rabatschutz gilt nur wenn man die Versicherung bei der Allianz fort führt! Wechselt man die Versicherung ist die SF-Klasse genauso dahin wie ohne Rabattschutz! Bin ich der einzige Depp der das nicht wusste?

Nein, du bist nicht der einzige Depp, der das nicht wusste, von der Sorte gibt es ganz viele.

Was kannst du tun?

Das Einfachste wäre, das Angebot der Allianz anzunehmen und zur nächsten Hauptfälligkeit selber zu kündigen. In der Zwischenzeit suchst du dir eine Versicherung, welche in ihren Antragsfragen nicht nach Vorschäden fragt und zusätzlich den Rabattschutz des Vorversicherers übernimmt. Beides gibt es.

Wenn die Allianz dir jetzt kündigt, wirst du nur eine Versicherung finden, welche dir nur Haftpflicht mit Mindestdeckung zu einer gesalzenen Abwehrprämie mit jährlicher Vorauszahlung bietet.

TE ... als Ergänzung: waren die Parkrempler Haftpflichtschäden oder Kaskoschäden?

Du musst ja die Erhöhung nicht mitmachen. Kannst ja kündigen, zum Ablauf. Du hast die gleiche Kündigungsfrist wie die Versicherung.

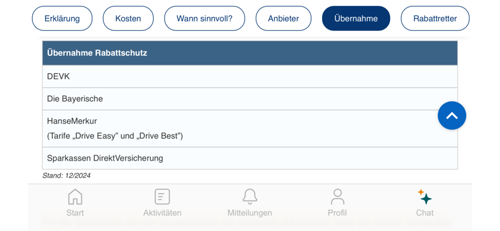

Namentlich kenne ich keine Versicherung die den Rabattschutz übernimmt, der eine kennt, soll die hier mal bekanntgeben

Ähnliche Themen

Da wurden schon immer wieder mal hier im Forum einige benannt… 😊

Aber so direkt gefragt, fallen mir die Namen leider auch nicht auf die Schnelle ein.

Könnte vielleicht sein (ohne jedwede Gewähr) daß es die VHV und/oder die WGV / Ergo / Würtembergische waren…? Evtl.auch Cosmos… aber es tauchen soviele Vers.namen hier auf,, am besten mal Google oder KI fragen.

Die LVM übernimmt Sondereinstufungen.

Ich hab jetzt mal im Netz gesucht.

Die KI erzählt genau das was wir schon wissen… hilf Dir selbst (suche ) oder geh zum Makler. 😂

Dann bei Check24 gelandet und da werden tatsächlich 4 Versicherer namentlich benannt!

siehe .

......und da fehlt noch die Generali.

@celica1992 nur dass die Allianz mit monatsfrist kündigt und nicht zur Hauptfälligkeit. Ich würde das Angebot anstelle des TE annehmen.

Wenn die nicht zur Hauptfälligkeit kündigen, dann könnten sie nur nach einem Schadensfall kündigen.

Wenn sie den Beitrag erhöhen, hat er immer ein Sonderkündigungsrecht

Wenn die Allianz schreibt, dass mit monatsgtiat kündigen, wird die Regulierung des letzten Schadens noch nicht solange her sein.

Um mir als TE das Leben so leicht wie möglich zu machen, würde ich - wie schon geschrieben - das "Angebot" annehmen und zur Hauptfälligkeit kündigen.

Aber egal, soll er machen wie er will.