Firmen Auto leasen oder bar Zahlen

Hallo liebe Community,

Unsere Firma wird sich ein neues Auto kaufen weil das Auto das ersetzt werden muss ein Vw Passat nun schon fast 7 Jahre alt ist.

An sich behalten wir unsere Auto immer bis maximal 6-7 Jahre und dann wird ein neues gekauft.

Kilometer bei 6 Jahre ist so um die 200.000.

Jetzt soll es nochmal ein VW werden und nun haben wir mal bei der Bank angefragt die uns das Leasing sofort bestätigt haben und uns ihr ok gegeben haben.

Nun hab ich mir aber überlegt ob es nicht interessanter wäre sofort zu kaufen.

Beim Leasing

Das Auto kostet 27.000 ohne MwSt und die erste Anzahlung wäre 8000 Euro ohne MwSt

Die 8000 sind weil der Freundliche den alte Passat zurück nimmt und uns 8000 dafür bezahlt.

Also bleiben 19000 Euro ohne MwSt die finanziert werden

Das Leasing wurde auf 27.000 angefragt mit einer ersten Monatsmiete von 8000 Euro.

Die Leasing FA möchte auf 48 Monate Laufzeit 348 Euro plus MwSt und einen schlussbetrag am Ende des Leasing für 2150 Euro. Wenn wir die 2150 bezahlen am Ende würde das Auto dann der Firma gehören.

Nun meine Frage . Wie findet ihr das Angebot und würde sich ein Bar Kauf lohnen, oder doch eher Leasing , oder auch vielleicht Leasing runter auf 3 Jahre setzen, weil die monatliche Rate ja nicht hoch ausfällt.

Wenn ich ein Jahr weniger nehme würde sich die monatliche Miete um 35 Euro erhöhen.

Was meint ihr.

Ich wäre froh wenn jemand mir da seine Meinung dazu sagen könnte.

Vielen lieben Dank an euch.

JamJam

Beste Antwort im Thema

Was die Selbstüberschätzung angeht: Führst Du

Selbstgespräche?

Ich beschäftige mich übrigens seit 30 Jahren mit dem deutschen Steuerrecht.

90 Antworten

Zitat:

@Jupp78 schrieb am 28. März 2016 um 22:46:51 Uhr:

Ja, auch ich habe in dem Thread dazu gelernt, einfach weil der TE immer neue Infos heraus gegeben hat.

Aber ich war, würde ich behaupten, immer auf der Höhe der Zeit (was die Infos anging), weil ich aktiv mitgelesen habe. Natürlich war mir auch nicht klar, dass es ein Franzose in Frankfurt ist, bevor er das nicht geschrieben hat (woher auch), aber nachdem das klar ist, ist die Übersetzung entsprechend zu bewerten (aber erst seit dem).

Jupp mein lieber 🙂

Ich mach alles mögliche dass mein Deutsch immer besser wird.

Seit 6 Jahren hab ich mir deutsch selbst beigebracht weil es mir wichtig ist wenn ich in einem Land wohne auch deren Sprache zu beherschen. In frankreich spricht kein Deutscher französisch dass kanns du vergessen.

Da ist in Frankreich das selbe wie auf Mallorca.

Und schade ist es schon.

Naja hat das nix mit dem thema zu tun.

Zitat:

@Goreone schrieb am 28. März 2016 um 14:16:35 Uhr:

:-DDanke, aber als (ehemaliger) BWLer bin ich dann doch in der Lage einen Vertrag zu lesen. Ist aber immer schön wenn Leute sich überschätzen und irgendeine Info gleich als allgemein gültig ansehen.

Schönen Ostermontag allen noch! 🙂

Schade, dass sich jemand so weit aus dem Fenster lehnt und dann nicht die Größe bzw. Reife hat, sich zu entschuldigen. Aber das hat man wohl als ehemaliger BWLer nicht nötig. Schließlich ist man ja was Besseres.

Hallo Holgernilsson,

ich muss zugeben, dass ich nicht sicher bin, ob ich Deine Ausführungen in diesem Fred richtig verstanden haben. Du schreibst, dass es sich um kein Leasing handelt, wenn ein "garantierter Übernahmepreis" vereinbart wurde. Nach meinem Verständnis handelt es sich hierbei um eine Kaufoption, die vom Leasinggeber am Ende der Vertragslaufzeit eingeräumt wird. Eine solche Option führt mE erstmal nicht zur Verneinung des Leasingcharakters eines Vertrages.

Aus meiner Sicht muss hier innerhalb des Leasings ohnehin weiter differenziert werden. Handelt es sich um ein operate leasing (hier trägt der Leasinggeber das Kreditrisiko und das Investitionsrisiko) oder um ein financing leasing (hier trägt der LG ledigllich das Kreditrisiko). Es gibt verschiedene Kriterien für die Unterscheidung, die ich uns hier ersparen möchte. IdR wird der Gegenstand im Falle des financing leasing beim LeasingNEHMER bilanziert, da dieser dem wirtschaftlichen Eigentümer entspricht (Stichwort Übernahme Investrisiko).

Das deutsche Handelsrecht stellt in der Frage, wer den Leasingegenstand zu bilanzieren hat, auf den Leasingerlass des BMF aus 1971 ab. Auch in diesem Leasingerlass spricht das Einräumen einer Kaufoption am Leasingende zunächst erstmal NICHT gegen eine Bilanzierung beim LeasingGEBER (operate leasing). Eine solche Kaufoption ist in diesem Sinne nur schädlich, wenn sie einen Kaufpreis unter Buchwert vorsieht. In dem Falle hat der LeasingNEHMER zu bilanzieren.

Das Ganze ist hier zugegebenermaßen sehr verkürzt darsgestellt. Die Aussage, dass es sich nicht um Leasing handelt, wenn ein "garantierter Übernahmepreis" vereinbart wurde, ist aus meiner Sicht allerdings falsch.

LG

xfm

Nach derzeit gültigem Steuerrecht wird ein Leasingvertrag, der eine Kaufoption mit festgelegtem Preis vorsieht steuerlich nicht als Leasing sondern als Kauf anerkannt. Der Leasingerlass aus 1971 kann nicht alleine herangezogen werden.

Ähnliche Themen

Zitat:

@xfm1049 schrieb am 4. April 2016 um 06:45:06 Uhr:

Eine solche Kaufoption ist in diesem Sinne nur schädlich, wenn sie einen Kaufpreis unter Buchwert vorsieht.

..was im Falle des TE auch eindeutig zuträfe.

Gruß

Der Chaosmanager

Zitat:

@Holgernilsson schrieb am 4. April 2016 um 08:06:48 Uhr:

Nach derzeit gültigem Steuerrecht wird ein Leasingvertrag, der eine Kaufoption mit festgelegtem Preis vorsieht steuerlich nicht als Leasing sondern als Kauf anerkannt. Der Leasingerlass aus 1971 kann nicht alleine herangezogen werden.

Aha, interessant... Zu dieser Aussage würde ich Dich um eine zitierfähige Quellenangabe bitten.

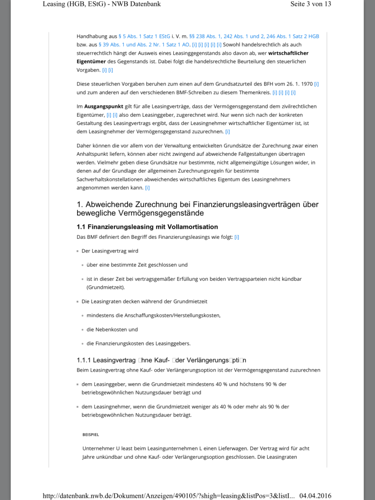

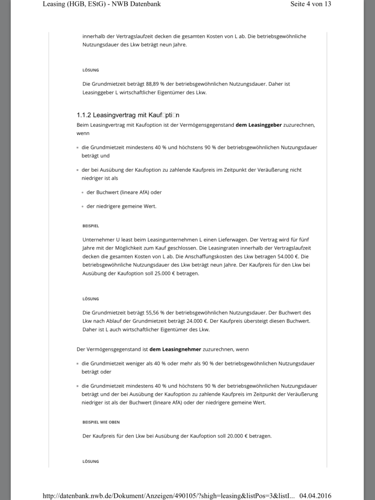

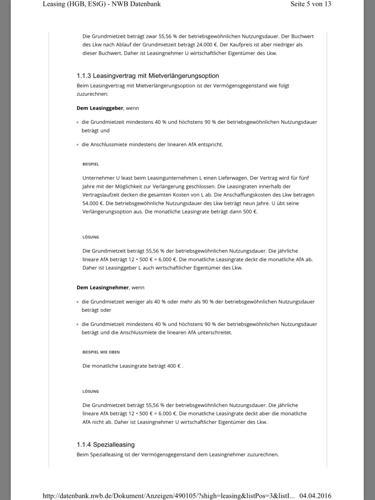

Ich habe mal den aktuellsten Artikel zum Leasing (Sept 2015) aus der NWB-Datenbank (die wirst Du sicherlich kennen) angehängt. Ich empfehle die Lektüre von Punkt 1.1.2

Die Absolutheit Deiner Aussage (wenn Kaufoption, dann immer beim Leasingnehmer zu aktivieren) ist einfach nicht korrekt.

Edit: sorry, konnte den ganzen Artikel nicht mit dem iPad hochladen. Anbei Punkt 1.1. aus dem Artikel auf drei Fotos verteilt. Relevant ist Punkt 1.1.2

Zitat:

@Chaosmanager schrieb am 4. April 2016 um 08:26:25 Uhr:

Zitat:

@xfm1049 schrieb am 4. April 2016 um 06:45:06 Uhr:

Eine solche Kaufoption ist in diesem Sinne nur schädlich, wenn sie einen Kaufpreis unter Buchwert vorsieht...was im Falle des TE auch eindeutig zuträfe.

Gruß

Der Chaosmanager

Da hast Du Recht. Meine Kritik an der Aussage von Holgernilsson war aber eine andere

Zitat:

@xfm1049 schrieb am 4. April 2016 um 09:31:26 Uhr:

Zitat:

@Holgernilsson schrieb am 4. April 2016 um 08:06:48 Uhr:

Nach derzeit gültigem Steuerrecht wird ein Leasingvertrag, der eine Kaufoption mit festgelegtem Preis vorsieht steuerlich nicht als Leasing sondern als Kauf anerkannt. Der Leasingerlass aus 1971 kann nicht alleine herangezogen werden.Aha, interessant... Zu dieser Aussage würde ich Dich um eine zitierfähige Quellenangabe bitten.

Ich habe mal den aktuellsten Artikel zum Leasing (Sept 2015) aus der NWB-Datenbank (die wirst Du sicherlich kennen) angehängt. Ich empfehle die Lektüre von Punkt 1.1.2

Die Absolutheit Deiner Aussage (wenn Kaufoption, dann immer beim Leasingnehmer zu aktivieren) ist einfach nicht korrekt.

Edit: sorry, konnte den ganzen Artikel nicht mit dem iPad hochladen. Anbei Punkt 1.1. aus dem Artikel auf drei Fotos verteilt. Relevant ist Punkt 1.1.2

Du hast Recht. Die Absolutheit meiner Aussage ist nicht richtig. Letztlich ist aber in praktisch allen Fällen der Kaufoption festzustellen, dass der Kaufpreis unter dem Buchwert liegt. Und dann kommt es eben zu dem von mir festgestellten Ergebnis.

Das würde ich so nicht sagen. Sehr viele unserer Leasingverträge für Mobilien beinhalten eine Kaufoption > steuerlicher RBW (von diesen Fällen haben wir aktuell ca. 1000 Verträge). Da die Verträge auch die andren Kriterien für operate leasing erfüllen, sind dies für uns alles off-balance Geschäfte

Hallo,

Hier handelt es sich um ein Financiel Leasing mit einer Kaufoption von 10 %.

Das einzige was mir aufgefallen ist.

Früher hatte unsere Firma schon ein paar mal ein Financial Leasing und wir als Geschäftsführer mussten dafür bürgen.

Jetzt fragt die Bank das nicht mehr.

Wie ist das möglich

Ich beziehe mich auf Pkw Leasing. Da wird es regelmäßig darauf angelegt, die Kosten im betrieblichen Bereich unterzubringen und das Auto dann günstig zu kaufen. Und das auch noch möglichst privat. Das birgt eben die steuerlichen Gefahren.

Zitat:

@JamJamlux schrieb am 4. April 2016 um 09:59:44 Uhr:

Hallo,Hier handelt es sich um ein Financiel Leasing mit einer Kaufoption von 10 %.

Das einzige was mir aufgefallen ist.

Früher hatte unsere Firma schon ein paar mal ein Financial Leasing und wir als Geschäftsführer mussten dafür bürgen.

Jetzt fragt die Bank das nicht mehr.

Wie ist das möglich

Zwei Möglichkeiten:

Entweder war eure Firma damals noch relativ neu und deshalb würde eine Bürgschaft verlangt, oder die Bonität der Firma hat sich verbessert und es ist daher keine Bürgschaft mehr erforderlich.

Aber sei doch froh.

Gruß

Der Chaosmanager

Hey Chaosmanager :

Damals hatte beim letzten LEasing die Firma 6 bei den 2 ersten auto 2 Jahre.

Mal eine etwas andere Frage wir haben eine Bürge bei der Bank wenn das Konto mal in den Minus geht, dann bürgen wir für eine schon im voraus festegelgte Summe.

Das Leasing wird auch bei der selben Bank gemacht jedoch über eine Tochtergesellschaft.

Kann die Bank wenn das Leasing mal nicht bezahlt wird auf unsere Bürge zurückgreifen vom Konto oder das eine nix

mit dem anderen zu tun.

Zitat:

@JamJamlux schrieb am 4. April 2016 um 10:48:19 Uhr:

Das Leasing wird auch bei der selben Bank gemacht jedoch über eine Tochtergesellschaft.

Kann die Bank wenn das Leasing mal nicht bezahlt wird auf unsere Bürge zurückgreifen vom Konto oder das eine nix

mit dem anderen zu tun.

Das kommt darauf an, was im Bürgschaftsvertrag steht.

Wenn Du allerdings Bedenken hast, ob eure Firma die (relativ niedrigen) Leasingraten bezahlen kann, würde ich Dir doch eher Barzahlung empfehlen.

Gruß

Der Chaosmanger

Wenn man überhaupt eine Bürgschaft gibt, sollte man zumindest vereinbaren, dass diese nur zum Tragen kommen kann, wenn der Gläubiger zunächst alles unternommen hat, um die Forderung beim Gläubiger durchzusetzen. So kann die Bürgschaft nicht bei jeder Zahlungsverzögerung gezogen werden.