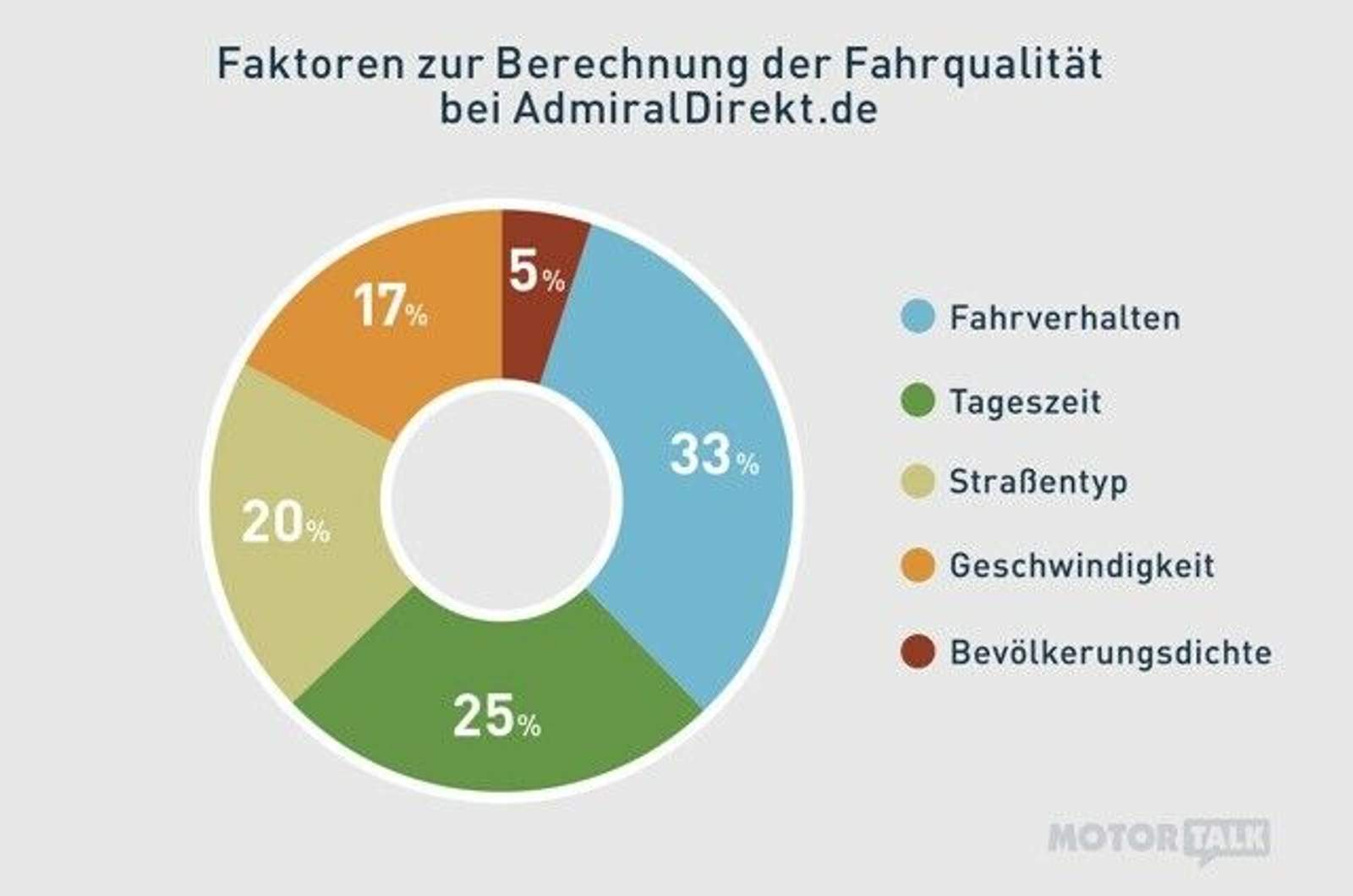

Telematik-Tarife sind ein spannendes Thema für Versicherungen, aber auch für Versicherte. Manche Autofahrer schätzen die Möglichkeit, beim Tarif zu sparen – andere befürchten, zu viel von sich preiszugeben. Wir geben Euch einen Überblick darüber, was Telematik bedeutet und wollen das Thema mit Euch diskutieren. Was ist Telematik?Das Prinzip von Telematik-Tarifen ist simpel: Ein Telematikmodul im Fahrzeug liest die Daten der wichtigsten Merkmale beim Fahren aus – zum Beispiel Beschleunigen, Bremsen, Lenken. Der Fahrstil des Autofahrers wird bewertet und eine positive Fahrweise belohnt, durch günstigere Versicherungstarife oder eine Rückerstattung. Dabei fährt der Autofahrer im Umsichtigkeits-Wettbewerb gegen sich selbst: Je höher der Score – also die Bewertung des Fahrverhaltens – desto größer ist die Ersparnis. Die Angebote der Kfz-Versicherer unterscheiden sich in reine Telematik-Policen und Telematik-Zusatzoptionen zur bestehenden Kfz-Versicherung. Die Ersparnis reicht je nach Anbieter von 5 % bis hin zu 40 %. Telematik-Tarife in anderen LändernIn Großbritannien gibt es Telematik-Tarife schon seit den 1990er-Jahren. In den USA fahren ca. 10 % der versicherten Autofahrer mit einem Telematik-Tarif. Die Unfallzahlen der so Versicherten sind dort um 40 % gesunken. In Italien muss jede Versicherung einen derartigen Tarif anbieten. Dort und in Österreich gilt: Die Telematik-Angebote beziehen sich nur auf die gefahrene Strecke, d. h. es werden vorrangig Wenigfahrer belohnt. Vernetztes Fahren Telematik – Big Brother als Beifahrer?Viele Autofahrer befürchten, sich durch die freiwillige Kontrolle mit Hilfe einer Telematikbox ‚gläsern’ zu machen. Da Telematik-Tarife noch nicht lange auf dem Markt sind, gibt es bisher wenig rechtliche Präzedenzfälle. Verbraucherschützer und Politiker warnen vor Sicherheitslücken und Datenmissbrauch. Was oft vergessen wird: Autos speichern schon heute viele Daten, beispielsweise um bei einem Unfall rechtzeitig die Airbags auszulösen. Der Abschluss von Telematik-Tarifen ist außerdem freiwillig, so dass niemand seine Daten preisgeben muss. Wir sind gespannt, wie Ihr zur Telematik steht. Top oder Flop? Was ist Eure Meinung und aus welchem Grund? Für die Diskussion möchten wir Euch auch unsere Telematik-Option vorstellen. Telematik bei AdmiralDirekt.de Unser Geschäftsführer Thomas Vogel erklärte anlässlich der Einführung der Telematik-Option: “Wir wollen kein Alles-oder-Nichts-Prinzip anbieten, in dem nur eine Top-Autofahrergruppe von einer hohen Ersparnis profitiert, sondern den Kreis derer, die bei guter Fahrweise sparen können, möglichst groß halten. So gibt es noch bis zu einem Score von 80 eine Rückerstattung von 5 % auf den Jahresbeitrag. Das Schlimmste, was passieren kann, ist, dass der Versicherte keine Rückerstattung erhält.“ Einen Zusatznutzen sehen wir in der App: Über die App oder über ein Online-Portal kann der Versicherte seinen Score überprüfen. Im Idealfall trainiert er eine umsichtigere Fahrweise, und das Unfallrisiko minimiert sich. Das Telematikmodul sendet bei einem schweren Unfall einen automatischen Notruf an die Notrufzentrale von AdmiralDirekt.de. Auch ein manueller Notruf kann abgesetzt werden. Mit Tankstellensuche, Parkuhr-Timer, Fahrzeugsuche, Diebstahlschutz und Fahrtenbuchunterstützung soll die App ein Helfer im Alltag sein. Wie berechnet sich der Score? Was meint Ihr?Was sagt Ihr zur Telematik allgemein und zu unserer Telematik Spar-Option? Was würdet Ihr Euch wünschen bzw. wann wäre eine solche Option für Euch attraktiv? Wir freuen uns auf die Diskussion mit Euch. |

AdmiralDirekt

AdmiralDirekt

Hallo Maren von AdmiralDirekt.de,

leider sind das alles immer nur Halbwahrheiten. Die Grundidee ist nicht schlecht, aber die Umsetzung doch eher dürftig. Wer sagt den überhaupt das ich nach einem Unfall die Polizei zum Ort haben will? Oder Rettungskräfte? Nur weil ein Airbag ausgelöst wurde.

Mit den Koordinaten die das GPS liefert, kann die Polizei gar nicht anfangen. Ohne Straße, Hausnummer, Landstraße, BAB O.Ä. geht grundsätzlich gar nichts. Wen hab ich den beim e-call dran? Vorausgesetzt ich hab auf der wenig befahrenen Landstraße überhaupt Empfang, einen callcenter Fuzzi der seine Liste abarbeitet und mich, vorausgesetzt ich bin noch im Fahrzeug und nicht ausgestiegen, irgendwelche Sachen fragt die evtl. völlig belanglos sind. Anschließend übermittelt er das alles an die Polizei, da ist ja stille Post vorprogrammiert. Und wenn er nicht mit mir sprechen kann, geht er dann immer von bewusstlos aus und fährt das volle Programm hoch mit NAW evtl. RTH und Polizei und alle mit Sondersignal damit sich gleich die nächsten gefährden, nur weil ich einen Hirsch angefahren habe und mir meine verbeulte Schnauze ansehe. Was passiert bei einem richtigen Knall und ich aus dem Auto geschleudert werde, gibt es dafür eine Aussenfreisprechanlage? Was ist mit Motorradfahrer?? Die werden ja deutlich öfter verletzt.

Wie immer wird was auf den Markt geworfen und alle sollen das 2018 haben ohne das überhaupt ein Netz sicherstellt ist. Für einige, die nie wissen wo sie gerade sind, ist das schon hilfreich, damit wenigstens Rettungskräfte dann zum Einsatzort finden bevor sie das Gestammel des Anrufers erstmal ermitteln müssen.

Natürlich ist ein verspätetes Eintreffen besser als gar keins.

Mich würde auch mal interessieren wenn so ein System mal ne Macke hat und einfach einen Notruf absetzt der keiner ist, soll ja mal bei technischen Komponenten vorkommen. Wer zahlt denn dann diesen Einsatz? Ist das den auch Missbrauch von Notrufen?

Die Argumentation das bei einem Unfall sich die Versicherung mit der Polizei abspricht und das Fahrzeug ohne Arbeit des Versicherungsnehmer sofort repariert wird, halte ich für reine abzocke und zusätzlich Einnahmequelle der Versicherung. Absprache zwischen Polizei und Versicherung, das ich nicht lache. Wie soll ich mir das vorstellen kommt da Herr Kaiser von der Hamburg Mülleimer zum Unfallort und sagt wo mein Auto jetzt repariert wird. Wenn ich nicht mehr reden kann wird mein Schrott von der Polizei sichergestellt zur Eigentumssicherung. Ich will bestimmen ob und von wem das Fahrzeug repariert wird. Die Versicherungen haben ja immer mehr diese Knebelverträge und verkaufen das für gut. Die Leidtragenden sind die Werkstätten, wo immer mehr der Preis gedrückt wird.

Dieser Telematk Schrott ist genau so ein humbug.

Es sollen alle angehalten werden "vernünftig" zu fahren. Da wächst mir ja ne Feder. Wozu gibt es den Autos mit wenig und viel Leistung? Wozu gibt es Sportfahrwerke und Sportauspuffanlage unterschiedliche Felgen und geniale Innenausstattungen? Um die Individualität des einzelnen zu bedienen. Da können wir ja gleich 20 PS Einheitsautos fahren.

Man kann auch langsam einfach nur richtigen Dreck zusammenfahren. Derjenige der mit der so von den Versicherungen angepriesene Richtgeschwindigkeit die ganze Zeit auf einer Autobahn links fährt, wird nämlich nicht enttarnt sondern noch für seinen Fahrstil belohnt. Oder Opa Bresike mit Hut von einer Einfahrt schön langsam in den Verkehr einfährt und danach vergisst Gas zu geben. Hinter im knallt es zwar fast und alle bekommen Punktabzug aber er bekommt dafür noch Extrarabatt.

Und zu guter letzt Oma Duck die eine halbe Stunde braucht um von der Ampel auf 50 zu beschleunigen, wird belohnt weil 8 Autos hinter ihr nicht mehr über die nächste Ampel kommen, obwohl in jedem Fahrtraing beigebracht wird kurz und knackig beschleunigen und dann rollen lassen. Dahinter bekommen alle Punktabzug weil sie entnervt am Lenkrad drehen und nach einer Überholmöglichkeit suchen, dann gibt es Punktabzug wenn eine Lücke kommt und ich endlich an der Transuse vorbeikomme. Die Lichthupe die Oma danach betätigt, weil sie nicht verstehen kann das sie mit 28 km/h überholt wird, wird wahrscheinlich als nette Geste vom System gedeutet, das sie einen rein lassen will obwohl sie auf der Vorfahrtsstraße ist.

Bevor ich so einem System in meinem Auto Tür und Tor öffne kommt die große knipse zu Einsatz. Sollte es danach den Dienst verweigern gibt es für alles immer eine Softwarelösung.

Ganz ehrlich? Ich würde es Testen wollen. Aber nur wenn:

1. Meine Daten ausschließlich beim Versicherer liegen bleiben und nicht für etwas anderes verrwendet oder auch nur eingesehen werden außer der berechnung meiner Ersparnis. Die einzige ausnahme würde ich gestatten bei anonymisierten statistischen erhebungen.

2. Ich habe meinen Tarif. Und den Zahle ich. Wenn ich schlecht Fahre möchte ich aber auch nicht drauf zahlen. Was ich meine ist Planungssicherheit. Niemand will am Ende des Jahres von einer dicken Nachzahlung überrascht werden.

3. Ein Probejahr: Ihr bietet mir einen Tarif an und das Gerät dazu. Und wenn ich am Ende des Jahres nicht zufrieden bin kann ich ja immernoch wechseln. Wichtig dabei wäre das das Gerät möglichst wenig bis garnichts kostet. Da könnte man auch neukunden mit locken vielleicht wenn das Teil nix extrakostet.

Das sind nur meine ersten Gedanken dazu... Ich verfolge das mal weiter...

Wird's defakto nicht mehr sein, wenn zuviele drauf eingehen und dementspr. die Nicht-Telematik-Tarife extrem teuer werden.

Man kann den Betrag auch als Aufschlag betrachten.

=funktioniert nicht überall, wo 112 funktioniert bzw. die Leute dort dürften i.d.R. ortskundiger sein. Und was passiert, wenn man in D unterwegs ist und die Funkmasten der ausl. Nachbarn stärker sind?

Und wie soll das Teil einen schweren Unfall detektieren? Ich sehe da keine Verbindung zu den Airbag-Steuergeräten?

Inkl. aller detaillierter Eintragungen warum der Score in dem Moment gestiegen oder gefallen ist? Screenshot mit künstlichen Beispieldaten? Bin auch gespannt, ob die App nicht so ein Dreck ist wie div. TAN-Apps div. Banken (war vor einiger Zeit auf Heise).

Noch nie was davon gehört, dass die Fahrzeuge dann schnell in Tiefgaragen etc. verschwinden, um die Überwachungskiste dann mal eben auszubauen, wenn sie das bei so einer Addon-Kiste nicht beim Knacken des Fahrzeugs noch nebenbei machen.

Und wo kann ich die Sourcecodes etc. mir ohne NDA schicken lassen, sodass ich einen Fachmann beauftragen (bzw. selber schauen, bin vom Fach) kann, ob da nicht Dritte ganz einfach auch an die Daten kommen? Bei meinem Router daheim habe ich wenigstens die Wahl, welchem Hardware-Hersteller ich vertrauen will oder kann gar DD-WRT oder so draufmachen, ist hier aber wohl nicht möglich?

Finanzamt-konform? Alles andere ist doch sinnlos.

Lies: Man wird dafür bestraft, wenn man z. B. wg. einem Assi, der viel zu langsam auf einem Beschleunigungsstreifen fährt und deswegen extrem beschleunigen/überholen muss um nicht mit zu großer v_diff aufzufahren weil z. B. auch kein Standstreifen bzw. der Assi wird für sein Verhalten belohnt. Analog z. B. Vollbremsung, weil z. B. o.g. Assi einem die Vorfahrt genommen hat.

Außerdem ist der letzte Satz ein Widerspruch zu dem Satz mit den 17%, da auf der AB logischerweise im Schnitt schneller gefahren wird.

notting

Hallo Jetjocki,

Versicherung heißt Risikoausgleich im Kollektiv und in der Zeit. So ist es auch für Telematik, nur dass dein individuelles Fahrverhalten Berücksichtigung findet und du dadurch zusätzlich sparen kannst. Das bedeutet natürlich nicht, dass deine schadenfreien Jahre nicht auch weiterhin berücksichtigt werden. Heute bestimmen in der Kfz-Versicherung neben deiner eigenen Schadenstatistik auch statistische Werte, wie Fahrzeugtypen und Regionalklassen die Höhe deines Versicherungsbeitrages obwohl du persönlich darauf keinen Einfluss hast. Fändest du es nicht gut, wenn auch Werte über dein persönliches Fahrverhalten Berücksichtigung finden würden? Ob die aktuell von uns erhobenen Werte die Richtigen sind, um das Fahrverhalten zu beurteilen wissen wir heute noch nicht. Dafür fehlen uns und dem gesamten Markt die Erfahrungen. Sukzessive werden wir das verbessern.

Maren von AdmiralDirekt.de

Die Telematik-Nutzer fahren alle so langsam und nur gerade Strecken weil sie während der Fahrt immer an ihrem Handy/Smartfon auf dem Fahrersitz rumfingern

Ist mal sone Behauptung von mir und könnte in diese Überwachungstechnik vielleicht inkludiert werden, das fände ich gut.

und könnte in diese Überwachungstechnik vielleicht inkludiert werden, das fände ich gut.

Hallo Varajan,

vielen Dank für deinen Beitrag. Die heutige Technik hat tatsächlich nur Lösungen für den „normalen“ Straßenverkehr, Offroad-Strecken finden dabei noch keine Berücksichtigung. Hier muss sich die Technik sicherlich noch weiter entwickeln und auch wir Versicherer müssen lernen welche Kriterien/ Werte das Fahrverhalten wirklich beeinflussen.

Aktuell bieten wir unsere Telematik Spar-Option nur für Versicherte mit einer Schadenfreiheitsklasse von max. 4 im kommenden Jahr an. Hier ist eine erfahrene Ersparnis am größten.

Maren von AdmiralDirekt.de

Hallo truckdino,

vielen Dank für deine Nachricht. Tatsächlich versuchen wir mit Telematik das individuelle Fahrverhalten zu berücksichtigen, sodass du auch als Vielfahrer bei guter Fahrqualität von niedrigen Beiträgen profitieren kannst.

Maren von AdmiralDirekt.de

Hallo ju42,

vielen Dank für deinen Kommentar. Aufgrund des hohen Interesses zum Thema Telematik-Daten, deren Verarbeitung und Speicherung werden wir in der kommenden Woche genau zu diesem Thema einen separaten Artikel veröffentlichen.

Maren von AdmiralDirekt.de

Hallo Norbert_GTI,

wir können deinen Bedenken gut verstehen. Das Thema Datenschutz und Datennutzung werden wir in der kommenden Woche nochmal in einem separaten Artikel behandeln, da dieses Thema für alle von Interesse ist.

Bezüglich des Sicherheitsrisikos für Fahrzeuge haben wir uns genau aus den von dir genannten Gründen gegen die sogenannte ODB2 Lösung entschieden bei der das Telematik Modul an die Bordelektronik deines Autos gekoppelt wird. Mit unserer Modullösung, die an die 12-Volt-Buchse des Zigarettenanzünders angeschlossen wird kann ein solcher Eingriff in die Bordelektronik nicht passieren.

Maren von AdmiralDirekt.de

Hallo KILLassist,

vielen Dank für deine ausführliche Stellungnahme. Wir geben dir sicherlich Recht, wenn es darum geht, dass die Technik noch nicht völlig ausgereift ist. Wir versuchen mit dieser ersten Auflage eines Telematikproduktes Erfahrungswerte zu sammeln, die es uns ermöglichen Fahrverhalten angemessen zu beurteilen und fair zu belohnen.

Dennoch werden es sicherlich auch in Zukunft immer Richtwerte / Statistiken sein die über „gutes“ und „schlechtes“ Fahrverhalten entscheiden. So wie heute Statistiken über „gute“ und „schlechte“ Typklassen entscheiden. Der einzige Unterschied ist der, dass du Telematik-Daten mit deinem persönlichen Fahrverhalten beeinflussen kannst, Typklassen nicht.

Ob sich Telematik durchsetzt und wie Fahrverhalten tatsächlich angemessen und fair zu beurteilen ist, wird die Zukunft zeigen.

Wir sind gespannt.

Maren von AdmiralDirekt.de

Hallo 1alteruhu,

vielen Dank für die vielen tollen Hinweise zu den Mehrwerten. Stand derzeit ist, dass wir uns aus Sicherheitsgründen bewusst gegen eine s.g. OBD2-Lösung entschieden haben, die Fahrzeugdaten auswerten kann. Derzeit ist das mit unserer 12-Volt Anschluss Lösung nicht möglich. Aber guter Punkt, wir werden deine Hinweise mit in unsere Überlegungen einbeziehen.

Maren von AdmiralDirekt.de

Hallo vonBusch,

weiterhin wird die Berücksichtigung des Schadenfreiheitsrabatts ein wichtiges „hartes“ Tarifmerkmal sein. Versicherte mit höheren Schadenfreiheitsrabatten, wie in deinem Beispiel genannt (SF 18), fahren auch in Zukunft günstiger als Versicherte mit SF 13, sofern alle anderen Daten identisch sind.

Ob die Ersparnis von maximal 20% die sich ein Versicherter durch eine gute Fahrqualität (Score) erfahren kann ausreicht, um den Prämienunterschied zwischen SF 13 und 18 auszugleichen, kommt auf den Einzelfall an. Tendenziell ist das aber möglich.

Maren von AdmiralDirekt.de

Hallo RO4DRUNNER,

vielen Dank für deine spannenden Kommentare.

Als Versicherer haben wir aus eigenem und aus Kundeninteresse heraus keinerlei Interesse - auch nicht die Erlaubnis - diese Daten der Polizei zugänglich zu machen. Wie der Gesetzgeber – Stichwort Vorratsdatenspeicherung bei Telekommunikation – zukünftig auf solche Themen reagieren wird, wissen wir Stand heute noch nicht.

Sehr wohl steht für uns als Versicherer die „e-Call Pflicht“ hier zur Debatte. Sie ist ein wesentlicher Treiber für die Einführung von Telematik-Tarifen in der Kfz-Versicherung. Durch den e-Call stellt sich die Frage, wer denn zukünftig Anspruch auf diese Daten hat. Nur der Fahrzeughalter/Fahrer im Falle eines Notfalls? Sprich: Nach einem Unfall wird der e-Call ausgelöst, ein Rettungswagen kommt zum Unfallort, kümmert sich um die Verletzten und alles andere bleibt so wie bis jetzt? OK! Wir wissen nur derzeit nicht, in wie weit die Fahrzeughersteller diese Daten in Zukunft nutzen werden um den eigenen Mobilitätspartner mit der Bergung und dem Abschleppen des Fahrzeugs zu beauftragen und in die eigene Werkstatt zu bringen und dort ggf. teurer als in anderen Werkstätten reparieren zu lassen. Die s.g. Schadensteuerung in Vertragswerkstätten ist für uns als Versicherer eine wichtige Maßnahme um dauerhaft erschwingliche Versicherungsprämien anbieten zu können. Wenn wir durch das o.g. Szenario die Möglichkeit verlieren auf die Regulierung des Schadens Einfluss zu nehmen, werden wir unsere Kfz-Versicherungsbeiträge drastisch erhöhen müssen. Das ist weder für den Versicherten, noch für den Versicher gut. Oder anders ausgedrückt Kunden und Versicherer verlieren und Automobilhersteller gewinnen.

Ob Google und Assistenzsysteme eine „angenehme“ Form der „Überwachung“ darstellen liegt mit Sicherheit im Auge des Betrachters. Google verdient gut mit den Daten ihrer User, der User bekommt es nur nicht mit. Zugegeben, da keiner weiß, was die Daten „wert“ sind fühlt man sich auch nicht sanktioniert, wenn man am Erlös der eigenen Daten nicht beteiligt wird. Unser Ziel ist es nicht zu sanktionieren, sondern zu belohnen.

Aufgrund des hohen Interesses aller Motor-Talker die sich den Beitrag zum Thema Datenverarbeitung und –Speicherung von uns durchgelesen haben, werden wir in der kommenden Woche genau zu diesem Thema einen separaten Artikel veröffentlichen. Wir bitten da noch um ein wenig Geduld.

In der Tat sind wir, AdmiralDirekt.de, die Direktvertriebstochter der Itzehoer Versicherungen.

Deine Argumentation, dass Telematik das Versicherungsprinzip aushebelt ist sicherlich alles andere als unbegründet. Mitunter wird dieses Thema auch in Fachzeitschriften der Versicherungswirtschaft diskutiert. Wir haben dazu als Unternehmen die folgende Haltung: Bereits heute verwenden wir und alle anderen Kfz-Versicherer, neben „harten“ Tarifmerkmalen wie z.B. der Schadenfreiheitsklasse eine Vielzahl weiterer „weicher“ Tarifmerkmale, wie z.B. die Mitgliedschaft in einem Automobilclub oder selbstgenutztes Wohneigentum. Die Abfrage und Tarifierung dieser „weichen“ Tarifmerkmale verfolgt bereits heute den Zweck individuellere Preise zu berechnen als es früher der Fall war. Somit gibt es bereits heute schon keinen kollektivistischen „Einheitspreis“ mehr, der für alle gleich ist. Die Frage ist also vielmehr, wie groß das „Kollektiv“ der Telematik-Versicherungen werden wird und ob sich das Kollektiv dann vom Schadenaufwand her selbst tragen wird.

Thomas von AdmiralDirekt.de

1984

Nein, nein bitte nicht so pauschal abtun. Das war doch eine ganz einfache und klare Frage. Also wie viel Prozent würde der Fahrer mehr bezahlen, der schon 5 Jahre länger Schadenfrei fährt? als der, der SF13 mit 20% "Sicherheitsbonus" "verdient"?